Расчет базируется на данных из финансового отчёта по МСФО за 9 месяцев 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за 9 месяцев. К сожалению, Ростелеком в 2022 году отчетность не публиковал, поэтому данные за него будут отсутствовать, но на общую картину это особо не повлияет.

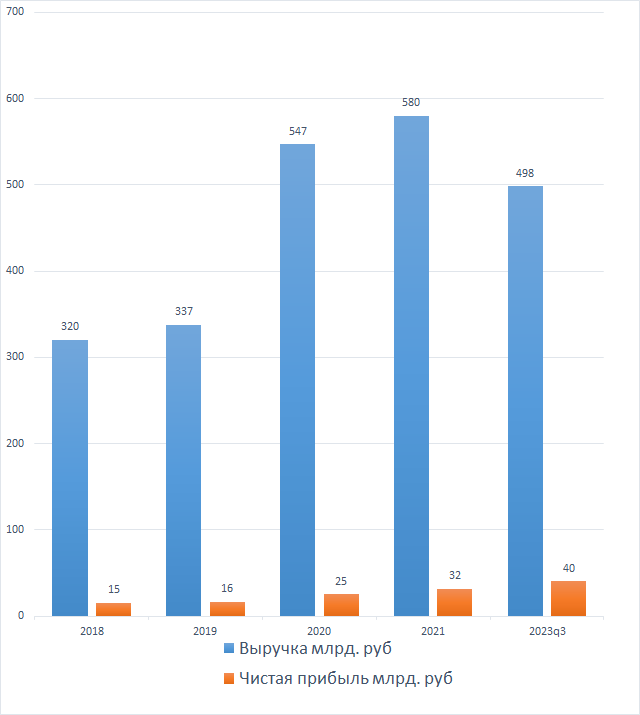

Выручка и чистая прибыль

Выручка и чистая прибыль компании стабильно растёт. В этом году ожидаем превышения прошлогодних показателей, т.к. на диаграмме данные только за 3 квартала, а четвертый увеличит текущие значения ещё примерно на 25%, т.к. выручка компании, исторически, по кварталам распределяется равномерно.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки составляет чистая прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее. В этом году норма чистой прибыли сильно выросла, если ранее она держалась около 5%, то сейчас уже превысила 8%. Это позитивный фактор, но насколько стабильна эта тенденция, покажет лишь время.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Активы и внеоборотные активы компании стабильно растут, что говорит о расширении бизнеса. Да, темпы не очень высокие, но всё же это телекоммуникационный сектор и компания уже имеет очень широкий охват.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "генерируют" выручку. Значение ниже 100% говорит о том, что активы "окупаются по выручке" более года, а значение ниже 50%, говорит о том, что активы окупаются более двух лет. У Ростелекома получается средняя около 50%, что, в принципе, для сектора телекомов выглядит довольно неплохо.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться для дальнейших расчётов справедливой цены для покупки акций.

Рентабельность активов у компании довольно стабильная и ежегодно растёт, что говорит о том, что бизнес-процессы оптимизируются и эффективность управления бизнесом повышается. Имеем среднюю за 5 лет около 2,5%. Именно это значение и будем использовать для дальнейших расчетов.

На этом с финансовыми результатами заканчиваем. В целом, видно, что компания прибыльная и развивающаяся.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

К сожалению, равномерный рост собственного капитала компания не показывает. В 2018-2019 капитал вырос, затем, в 2020-2021 снизился, а в текущем году снова вырос. Капитал может снижаться в двух случаях: при получении убытков по результатам годовой деятельности (у компании убытков не было в течении 5 лет), и при слишком высоких дивидендах, когда размер выплаты превышает чистую прибыль за год, в который производится выплата. Это именно наш случай. Для потенциальных новых акционеров лучше было бы, если бы компании платила (в прошлом) поменьше, и увеличивала собственный капитал, но что есть, с тем и работаем.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение внеоборотных активов (за вычетом запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Из диаграммы видно, что коэффициент собственных оборотных средств значительно ниже 1, следовательно, при возникновении экстремальной ситуации компания будет испытывать сложности с погашением краткосрочной задолженности. Безусловно, это существенный фактор риска, и в дальнейшем он будет учтен, в качестве поправки, при расчете справедливой цены акции.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Из диаграммы видно, что после 2019 коэффициент автономии и коэффициент обеспеченности снизились почти вдвое. Вот вам и повышенные дивиденды, на фоне равномерного роста активов. По сути, компания вывела собственный капитал, и заместила его кредитами и займами. Данный момент, так же, будет в дальнейшем учтен, в качестве поправки, при расчете справедливой цены акции.

Уровень долговой нагрузки

Видим довольно высокий, но, при этом, стабильный уровень долговой нагрузки. Причём, даже такое значительное снижение коэффициентов автономии и обеспеченности не привело к пропорциональному росту долговой нагрузки, что есть хорошо.

На этом с финансовой устойчивость заканчиваем. У компании она достаточно низкая, и если бы это была не госкомпания, можно было бы сказать что в случае глобального кризиса, который напрямую затронет деятельность компании, появилась бы небольшая вероятность банкротства, из-за слишком высокого уровня краткосрочной задолженности.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций и депозитов), за исключением случаев, когда рынок оценивает компанию дешевле стоимости её активов.

- Рентабельность активов Ростелекома 2,5%

- Ключевая ставка 16%

Ключевая ставка более чем в 6 раз превышает рентабельность активов.

Далее сравниваем цену активов с рыночной капитализацией (префы и обычка суммируются)

- Стоимость активов Ростелекома 1199 млрд. руб.

- Капитализация 257 млрд. руб. (при цене обычки 72,2р., префы 67,4р.)

Стоимость активов превышает рыночную капитализацию более чем в 4,5 раза. Теперь считаем рентабельность инвестиций. Из отношения (ключевая ставка / рентабельность активов) вычитаем отношение (стоимость активов/ключевая ставка), а затем делим ключевую ставку на полученное значение. Получаем 11,6%. Чтобы дальше на пальцах удобней считать было, округлим до 12%.

Далее консервативный инвестор будет вносить поправку на кредитный риск. Существует немало способов расчета такой поправки, и, чем она, в итоге, получится выше, тем консервативнее будет инвестор. Вот простой способ расчета поправки для данного случая. Сперва увеличиваем ключевую ставку на долю обязательств в активах, а затем увеличиваем ключевую ставку на недостаточность по коэффициенту собственных оборотных средств, суммируем полученные значения, и из суммы вычитаем ключевую ставку. Расчет будет выглядеть так: (16%*1,75)+(16%*1,56)-16%=37%. Полученное значение желаемой доходности консервативного инвестора примерно в 2,3 раза выше ключевой ставки, следовательно, для того, чтобы акции стали интересны к покупке, либо их цена должна снизится в 2,3 раза, либо ключевая должна снизится.

Вывод

- Неконсервативный инвестор будет покупать обычку по 50 руб. и ниже, а префы по 45 руб. и ниже (при такой цене рентабельность инвестиций сравняется с текущей ключевой ставкой)

- Консервативный инвестор будет покупать обычку и префы по 32 руб. и ниже.

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Лукойл, Башнефть, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, НЛМК, ММК, Алроса, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.