Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет (компания их предоставила перед проведением IPO). Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам. Компания совсем недавно провела IPO, поэтому будем использовать все опубликованные данные, начиная с 2019 года.

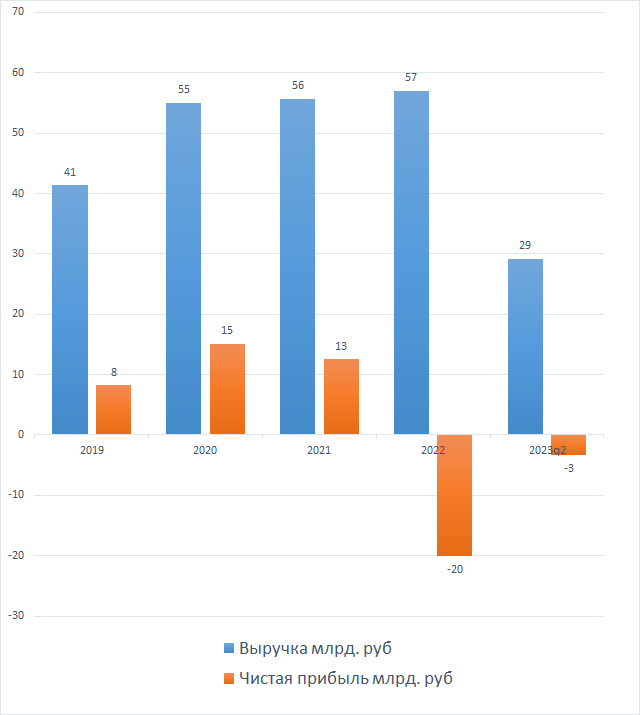

Выручка и чистая прибыль

Видим что выручка с 2020 года начала стагнировать, и это на фоне роста золота на 25% за этот период. По чистой прибыли всё ещё хуже. В 2022 году компания получила солидный убыток из-за обесценивания финансовых вложений в Петропавловск. Кто-то предполагает, что раз уж Петропавловск обанкротился, то больше таких потерь у ЮГК не будет, но я считаю иначе. Раз уж компания додумалась купить такой актив, значит и в будущем они могут покупать подобные активы, так что никаких исключений для этого года не делаем, убыток есть убыток, и точка.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки занимает чистая прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

Тут мы видим отрицательную норму в последние два года, и, таким образом, получаем среднюю за 5 лет около 5%. Слабенько, что тут еще скажешь.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Динамика уверенно роста активов 2019-2021 года была нарушена и активы стали снижаться, и, если бы снижались только активы, то, возможно, это было бы не так криминально, но тут имеем и снижение внеоборотных активов, а сокращение основных средств это, по сути, уменьшения масштабов всего бизнеса.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "генерируют" выручку. Значение выше 100% говорит о том, что активы "окупаются по выручке" менее чем за год. В случае ЮГК имеем среднюю оборачиваемость около 60%, т.е. активы "окупаются по выручке" чуть меньше чем за два года. В принципе, для золотодобытчика, это нормальное значение.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться для дальнейших расчётов справедливой цены для покупки акций.

Видим в последние два года отрицательную рентабельность, из-за убытков по результатам годовой деятельности. Все убытки справедливые, так что и минусовые значения учитываем при расчете средней, которая выходит около 5% в лучшем случае. Это значение и будем использовать для дальнейших расчетов.

На этом с финансовыми результатами заканчиваем. В целом, видно, что компания проблемная, деньги то зарабатывает, то не зарабатывает, масштаб бизнеса начинает сокращаться, но, всё таки, по результатам прошедших 5 лет пока ещё в плюсе.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Значение собственного капитала показывает, сколько собственных средств владельцев вложено в компанию.

На диаграмме видим, что с 2019 по 2021 капитал рос, а затем, из-за получения убытков, начал снижаться. Безусловно, это негативный фактор для потенциальных инвесторов.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Тут видим стабильную нисходящую тенденцию. Активы компании на 80% состоят из обязательств, а основные средства на 75% куплены за счет займов. Эти значения считаются низкими, являются серьезным риск-фактором и, впоследствии, при расчете справедливой цены акции будут использованы в качестве поправки, которая уменьшит эту цену.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение внеоборотных активов (за вычетом запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Видим, что коэффициент собственных оборотных средств гораздо ниже 1. Текущее значение 0,14 считается экстремально низким. Выходит, что компания не просто не обеспечивает основные средства собственным капиталом, она обеспечивает их за счет краткосрочной задолженности.

На этом с финансовой устойчивостью заканчиваем. В целом, видно что у компании она крайне низкая, состояние, по сути, предбанкротное. Понятно, зачем провели IPO - пытаются спасти утопающего. Если дела будут идти так же, то привлеченных средств хватит максимум на два года.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций (да-да, если инвестор понимает и принимает риск, то покупать можно даже плохие компании), нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций).

- Рентабельность активов ЮГК 5%

- Ключевая ставка 15%

Видим что рентабельность активов ниже ключевой ставки в 3 раза. Теперь сравниваем рыночную капитализацию и текущую стоимость активов.

- Стоимость активов ЮГК 111 млрд. руб.

- Рыночная капитализация 111 млрд. руб. (при текущей цене акции 0,56 руб.)

Интересное совпадение, стоимость активов равняется капитализации, следовательно рентабельность активов равна рентабельности инвестиций, и равна 5%. Значит, чтобы получить рентабельность инвестиций в 15% цена акций должна снизится в три раза, примерно до 0,19 руб.

Далее консервативный инвестор внесёт поправку (к желаемой рентабельности инвестиций) на кредитный риск. Существует немало способов расчета такой поправки, и, чем она в итоге получится выше, тем консервативнее будет инвестор. Вот простой способ для текущего случая: сперва увеличиваем ключевую ставку на долю обязательств в активах, а затем увеличиваем на долю недостаточности собственных оборотных средств. Для ЮГК этот расчет будет выглядеть так: 15%*1,8*1,86=50,2%. Округлим до 50%, что на пальцах удобнее считать было.

Получается, что текущая рентабельность инвестиций 5%, а желаемая рентабельность консервативного инвестора, для того чтобы принять такой большой риск, 50%. Следовательно цена акций должна снизится в 10 раз, до 0,056 руб., чтобы это условие было выполнено.

Вывод

- Сейчас покупают спекулянты и инвесторы, которым плевать на фундаментал

- Неконсервативные инвесторы будут ждать падения цены до 0,19 руб. (или падения ключевой ставки до 5%), и лишь потом начнут покупки.

- Консервативные инвесторы будут ждать падения цены до 0,056 руб., а затем начнут присматриваться к покупкам.

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.