Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие.

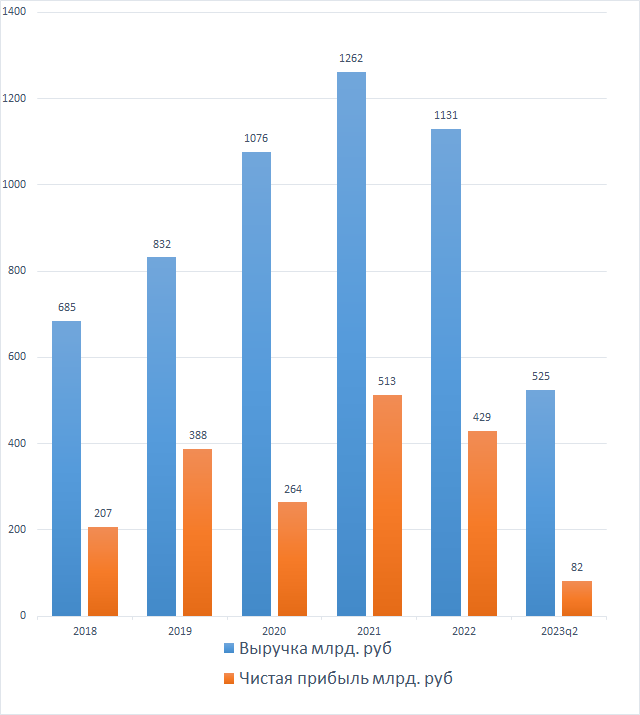

Выручка и чистая прибыль

По выручке был стабильный рост до 2022 года. В этом году стоит ждать роста выручки чуть более чем вдвое, т.к. исторически на 1 квартал у компании приходится 40-50% оборота. По чистой прибыли получается всё не так гладко. Она то растёт, то падает, и цифры различаются практически вдвое. Значит следуя традиции, в этом году можно ожидать, что чистая прибыль не превысит прошлогоднюю и будет, в наихудшем варианте ,примерно чуть выше 200 млрд.

Вообще, падение чистой прибыли, не так страшно, как падение выручки. Чистую прибыль можно повысить, совершенствуя бизнес-процессы, а вот выручку так просто не повысишь. Норникель это сырьевая компания, и снижение выручки говорит, о том, что либо спрос на продукцию компании падает, либо цена на продукцию падает, либо падает и то и другое.

Норма чистой прибыли

Норма чистой прибыли показывает какая доля от выручки приходится на чистую прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

У Норникеля норма нестабильна, и довольно сильно колеблется. Вырисовывается средняя в районе 30%. Косвенно, это говорит о том, что компания при падении цен на свою основную продукцию на 30% перестанет приносить прибыль и начнёт работать в ноль.

Активы и внеоборотные активы

Внеоборотные активы будут выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Как видно из диаграммы, активы компании стабильно растут, за исключением 2021 года, причём, внеоборотные активы в 2021 году не снизились, а наоборот выросли. Стабильный рост внеоборотных активов, на величину выше инфляции, говорит о расширении бизнеса. У Норникеля такой рост присутствует, т.е. компания, хоть и медленно, но верно растёт.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно её значение будет использоваться для дальнейших расчётов справедливой цены покупки акций.

Видно, что в этом году рентабельность сильно упала, даже с учётом, что это данные по итогам первого полугодия. По итогам года это значение поднимется максимум до 10% и окажется самым низким за прошедшую пятилетку. Таким образом вырисовывается средняя около 20%. Именно это значение будем использовать в дальнейшем для расчёта, всё таки фундаментал рассчитан да долгосрочников, а 5 лет как раз неплохой горизонт получается.

На этом по финансовым результатам закончим. В целом, видно, что компания прибыльная и развивающаяся. Прибыльности, конечно, стабильности не хватает, развитию - скорости. Но что, есть то есть.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли и финансовых расходах.

Собственный капитал

Значение собственного капитала показывает, какое количество собственных средств акционеров вложено в компанию.

Как видно из диаграммы, собственный капитал Норникеля, хоть и неравномерно, но устойчиво растёт на протяжении последних 5 лет. Вообще, растущий капитал это хорошо, а для компании, платящей дивиденды это вдвойне хорошо. Это говорит о том, что компания не получает убытков и дивидендные выплаты получаются меньше чистой прибыли в год, который производится выплата.

Так же у Норникеля есть маленький нюанс, это наличие неконтрольной доли внутри собственного капитала. На 2023 год она составляет 87 из 649 млрд. руб, т.е. почти 15%, и на это надо будет сделать поправку при дальнейших расчётах.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов. Как видим, в последние годы Норникель, как будто бы целенаправленно повышал долю с средних 20 до 30 процентов. В принципе, это верное решение, потому, что чем бОльшая часть активов финансируется за счёт заемных средств, тем более рискованны вложения в такой бизнес (а риск это всегда желаемая дополнительная премия к доходности).

Коэффициент обеспеченности получается повыше, и в последние два года почти дошел до 50%. Это говорит о том, что основные средства куплены наполовину за счёт средств собственников, а остальное за счёт заемных средств.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает какая доля чистой прибыли идёт на выплаты вы обязательствам. Как видно из графика, в этом году он значительно подрос, из-за пока ещё малой чистой прибыли. По результатам года, он может еще снизится. Вообщем, всё равно получится значительно больше чем в прошлые годы.

На этом с финансовой устойчивостью закончим. В целом, видно, что компания довольно закредитованная, но несмотря на это, стабильно держится на плаву. По этому полугодию результаты получаются, конечно, слабые, но рост активов говорит о том, что компания всё таки нацелена на будущее и видит его светлым.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену для покупки, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже доходности облигаций, за исключением случая, когда рыночная капитализация ниже суммарной стоимости активов.

- Рентабельность активов Норникеля 20%.

- Текущая ключевая ставка 15%

Получается, что покупать смысл есть, актив прибыльный, осталось понять по какой цене. Чтобы это сделать, нужно сравнить цену активов и текущую рыночную капитализацию,

- Активы 2000 млрд. руб

- Рыночная капитализация 2627 млрд. руб. (при текущей цене акции в 17100 руб.)

Выходит, что рынок оценивает Норникель примерно на 30% дороже стоимости его активов. Следовательно рентабельность активов 20%, станет на 30% ниже, и превратится в рентабельность инвестиций 13%.

Теперь нужно сравнить вычисленную рентабельность инвестиций и уровень ключевой ставки

- Рентабельность инвестиций 13%

- Ключевая ставка 15%

Получается, что рентабельность ниже ключевой ставки примерно на 15%, т.е. чтобы доходность инвестиций сравнялась с ключевой ставкой цена должна упасть на 15%, до 14700 руб.

Теперь, консервативный инвестор может применить поправки на кредитный риск, и увеличить желаемую доходность относительно ключевой ставки. Существует множество способов расчёта такой поправки, и чем она получается, в итоге, выше, тем более консервативным можно считать расчёт. Наиболее простой вариант поправки к желаемой доходности активов, это разделить долю обязательств на долю собственного капитала, и полученное значение умножить на уровень ключевой ставки. Для Норникеля получается так: (70%/30%)*15%=35%. Теперь сравниваем получившееся значение с уровнем ключевой ставки.

- Желаемая рентабельность 35% (с учетом поправки на кредитный риск)

- Ключевая ставка 15%

Выходит, что желаемая рентабельность, выходит выше ключевой ставки примерно в 2,3 раза, т.е. для того, чтобы её получить цена должна снизится с 14700 ещё в 2,3 раза, до 6400 руб.

И самое последние, поправка на неконтрольную долю в капитале. В самом простом варианте её можно считать так: увеличить желаемую доходность на размер этой доли. Т.е. увеличиваем желаемую рентабельность ещё на 15% и получаем итоговую желаемую доходность инвестиций 39%, с учётом всех поправок, при цене в 6200 руб.

Вывод

- Покупать по текущим ценам, будет только инвестор которому нет дела до фундаментала

- Неконсервативный инвестор начнёт присматриваться к покупкам, при падении цены до 14700 и ниже, или при падении ключевой ставки до 13%.

- Консервативный инвестор будет присматриваться к покупкам при падении цены до 6200 и ниже, или при падении ключевой ставки до 8%

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Распадская, Мечел, Русал, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.