Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие.

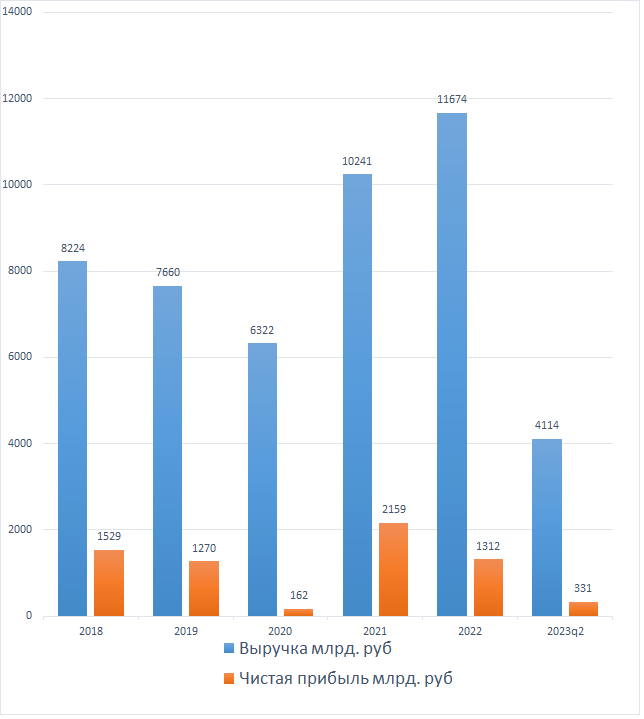

Выручка и чистая прибыль

Как видно на диаграмме, у Газпрома отсутствует стабильность и по выручке и по чистой прибыли. Выручка то падает, то растёт, чистая прибыль ведёт себя так же. Единственное, что стабильно, это отсутствие убытков на протяжении 5 лет. По завершении этого года стоит ждать роста прибыли и выручки ещё примерно вдвое, т.к. исторически, по полугодиям они распределяются одинаково.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки составляет чистая прибыль. Как видно из графика, тут тоже нет стабильности. Но если исключить коронавирусный 2020 год, с его повсеместными локдаунами вырисовывается средняя около 15%. В 2022 и 2023 году норма стабильно снижается, наверное сказывается подрыв северного потока.

Активы и внеоборотные активы

По части активов у Газпрома всё выглядит неплохо. Наблюдается стабильный рост, за исключением 2022 года. Внеоборотные активы являются фундаментальной основой компании, т.к. именно к ним относятся основные средства (ведения бизнес-деятельности). Они у компании растут ежегодно и даже немного превышают инфляцию. Это говорит о том, что компания медленно, но верно расширяется.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно её значение будет использоваться для дальнейших расчётов адекватной цены покупки акций.

Как видим, тут у Газпрома, как и во всём остальном, кроме роста активов, никакой стабильности. В этом году стоит ожидать повышения рентабельности примерно вдвое, примерно до 2,5-3%. Таким образом, вырисовывается средняя около 5%, с округлением в большую сторону.

На этом с финансовыми результатами закончим. В целом, видно, что компания прибыльная и, хоть и медленно, но верно развивающаяся. Стабильности конечно, по части прибыли не хватает, но уж что есть, то есть.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли и финансовых расходах.

Собственный капитал

На гистограмме можно наблюдать устойчивый рост собственного капитала компании. Исключение - 2022 год, но там была жирная дивидендная выплата в 51 руб. на акцию. Напомню, что капитал уменьшается только в двух случаях: если по итогам года компания получила убыток вместо прибыли, либо если дивиденд был выше, чем чистая прибыль за год, в который производилась выплата. Вообщем, чем, больше капитал, тем лучше, а когда он стабильно растёт - ещё лучше. С этим у Газпрома всё в порядке.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов. Как видно, эта доля стабильно держится на уровне 60-65% на протяжении последних 5 лет.

Коэффициент обеспеченности показывает насколько основные средства обеспечены собственным капиталом. Уровень достаточной высокий, в среднем получается, что примерно 75% основных средств принадлежат собственникам, остальное куплено за счёт заёмных средств. В последние три года коэффициент обеспеченности снижается, но величина снижения невелика и ничего критичного в этом нет. Единственное, что можно предположить, что компания захочет вернуть его на уровень 80% и хороших дивидендов, поэтому, особо ждать не стоит.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает какая доля от чистой прибыли уходит на выплаты по кредитам. Как видим, этот уровень у Газпрома высокий. В неудачные годы на процентные выплаты уходит более 50% от чистой прибыли, и это при том, что доля собственного капитала в активах достаточно высокая. Именно благодаря этой доле, данный уровень нагрузки можно не считать высоким фактором риска, т.к. компания сможет перекредитовываться в кризисные годы, но хорошего, в этом, конечно, ничего нет.

На этом с финансовой устойчивостью окончим. Тут можно сделать вывод, что у Газпрома она средняя. Активы являются его сильной стороной, но нестабильность выручки и высокая долговая нагрузка - слабой. Банкротство крайне маловероятно, а вот отсутствие хорошей прибыли на протяжении долгого времени вполне может быть.

Расчёт справедливой цены акций

Для того, чтобы определить адекватную цену покупки, нужно сравнить проведенную фундаментальную оценку компании и её рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже доходности облигаций, за исключением момента, когда рыночная цена компании, ниже стоимости её активов.

Рентабельность активов Газпрома 5%, а ключевая ставка 15%. Значит смысл рассматривать покупку будет, только если рыночная капитализация будет ниже стоимости активов в 3 раза. Активы компании стоят 27502 млрд. руб., а рыночная капитализация, при цене текущей цене акции в 170 руб., получается примерно 4000 млрд. руб. Выходит, что активы стоят почти в 7 раз дешевле, чем они стоят на рынке. Значит, при текущей цене акции, рентабельность инвестиций будет чуть выше 30%.

Так же консервативные инвесторы будут делать поправку на кредитный риск. Скажу сразу, существует множество вариантов расчета этой поправки, и чем она, в итоге, получится выше, тем консервативнее будет инвестор. Вот простой вариант на случай Газпрома. Нужно прибавить к ключевой ставке отношение доли обязательств к собственному капиталу, умноженному на ключевую ставку. Расчёт будет выглядеть так: 15% + (40%/60%)*15% = 25%.

Выходит что текущая рентабельность инвестиций выше расчётной, даже с учетом поправки. Чтобы рентабельность сравнялась с расчётной, цена акции должны вырасти на 20%, примерно до 215 руб.

Вывод

- Инвестор, который думает только о регулярных дивидендах, навряд ли будет покупать Газпром.

- Неконсервативный инвестор будет покупать даже по 350, т.к. при этой цене рентабельность инвестиций будет равна текущей ключевой ставке

- Консервативный инвестор будет покупать по рынку, пока цена не вырастит выше 215 руб.

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.