Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие.

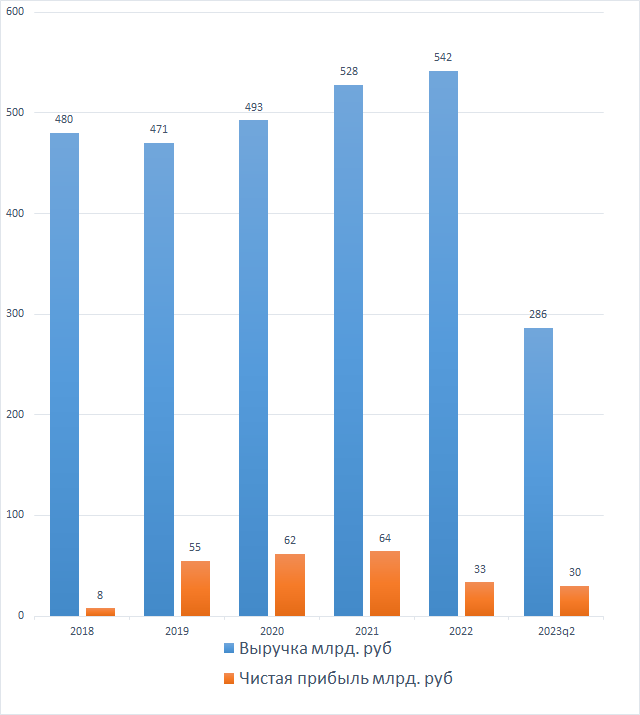

Выручка и чистая прибыль

Видим рост выручки, за исключением 2019 года, и рост чистой прибыли, за исключением 2022 года. В этом году ожидаем увеличения выручки и прибыли примерно вдвое (на диаграмме указаны данные только за первое полугодие), т.к., исторически, выручка по полугодиям распределяется одинаково. То, что есть рост, это конечно хорошо, но его величина слишком мала и не превышает инфляцию, так что позитивным моментом это считать не стоит.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки составляет чистая прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее. У МТС, как видно из графика, она довольно нестабильна. Вырисовывается средняя около 10%.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

На диаграмме видим довольно равномерный рост активов и внеоборотных активов, что говорит о расширении бизнеса. Темпы, конечно, как и в случае с выручкой, оставляют желать лучшего, но что есть, то есть.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "создают" выручку. Значение ниже 100% говорит о том, что активы "окупаются по выручке" более года, а значение ниже 50%, говорит о том, что активы окупаются более двух лет. У МТС получается средняя около 50%, что, в принципе, для сектора телекомов выглядит довольно неплохо. У Ростелекома, например, этот показатель такой же.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться для дальнейших расчётов справедливой цены для покупки акций.

Рентабельность активов у компании неравномерная. Она то растёт, то падает. Средняя за 5 лет вырисовывается около 5%. Это значение и будем использовать для дальнейших расчетов.

На этом с финансовыми результатами закончит. В целом, видно, что компания прибыльная, и, хоть и медленно, но развивающаяся.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Видим стабильное снижение собственного капитала на протяжении последних лет. Капитал может снижаться только в двух случаях: при получении убытков по результатам годовой деятельности (у МТС убытков не было, все эти годы компания была прибыльной), и при выплатах слишком высоких дивидендов (когда размер выплаты превышает чистую прибыль за год, в который производится выплата). Таким образом становится ясно, что из компании целенаправленно выводят собственный капитал, причём сейчас его значение уже находится в отрицательной зоне. Скорее всего, чистая прибыль за текущий год, сможет покрыть образовавшийся минус, но максимально возможный дивиденд не будет превышать 2/3 от чистой прибыли.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Как следствие вывода капитала из компании, имеем устойчивое падение обоих коэффициентов. Т.е., по сути, на данный момент, покупая акции МТС вы не покупаете ничего кроме долгов. Безусловно, это серьезный риск-фактор, который будет в дальнейшем учтен при расчете справедливой цены акции.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение внеоборотных активов (за вычетом запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Из диаграммы видно, что коэффициент собственных оборотных средств значительно ниже 1, следовательно, при возникновении экстремальной ситуации компания будет испытывать сложности с погашением краткосрочной задолженности. Безусловно, это существенный фактор риска, и в дальнейшем он будет учтен, в качестве поправки, при расчете справедливой цены акции.

Уровень долговой нагрузки

Уровень долговой нагрузки высокий, и довольно нестабильный. Можно сказать, что вырисовывается средняя около 50%. Это значит, что компания отправляет половину своей чистой прибыли на обслуживание долга.

На этом с финансовой устойчивость заканчиваем. В целом, видно, что она низкая, и, если случится кризис, который напрямую затронет бизнес компании, то она может обанкротится. Многие скажут, куда она денется, это же МТС, столько абонентов без интернета останутся. Да, интернет никуда не денется, просто собственниками компании станут держатели облигаций, а абоненты и разницы не почувствуют.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций и депозитов), за исключением случаев, когда рынок оценивает компанию дешевле стоимости её активов.

- Рентабельность активов МТС 5%

- Ключевая ставка 16%

Ключевая ставка более чем втрое выше рентабельности активов. Дальше сравниваем цену активов с рыночной капитализацией.

- Цена активов МТС 1095 млрд. руб.

- Рыночная капитализация 530 млрд. руб. (при цене акции 265 руб.)

Рыночная капитализация примерно вдвое ниже цены активов. Теперь считаем рентабельность инвестиций. Отношение (ключевая ставка/рентабельность активов) делим на отношение (стоимость активов/ключевая ставка), а затем делим ключевую ставку на полученное значение. Получаем примерно 11%.

Далее консервативный инвестор будет вносить поправку на кредитный риск. Существует немало способов расчета такой поправки, и, чем она, в итоге, получится выше, тем консервативнее будет инвестор. Вот простой способ расчета поправки для данного случая. Сперва увеличиваем ключевую ставку на долю обязательств в активах, а затем увеличиваем ключевую ставку на недостаточность по коэффициенту собственных оборотных средств, суммируем полученные значения, и из суммы вычитаем ключевую ставку. В результате, получаем желаемую доходность консервативного инвестора 41%.

Вывод

- Неконсервативный инвестор будет покупать акции при падении цены до 180 руб. (при такой цене рентабельность инвестиций сравняется с ключевой ставкой). Либо ждать снижения ключевой ставки.

- Консервативный инвестор будет покупать акции при падении цены до 66 руб. (при такой цене рентабельность инвестиций сравняется с желаемой доходностью, с учетом поправок на кредитный риск). Либо ждать снижения ключевой ставки.

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк,Татнефть, Роснефть, Лукойл, Башнефть, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, НЛМК, ММК, Алроса, Ростелеком, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.