Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие. К сожалению, ММК не публиковал отчетность в 2022 году, поэтому данные за него будут отсутствовать, но на общую картину это особо не повлияет.

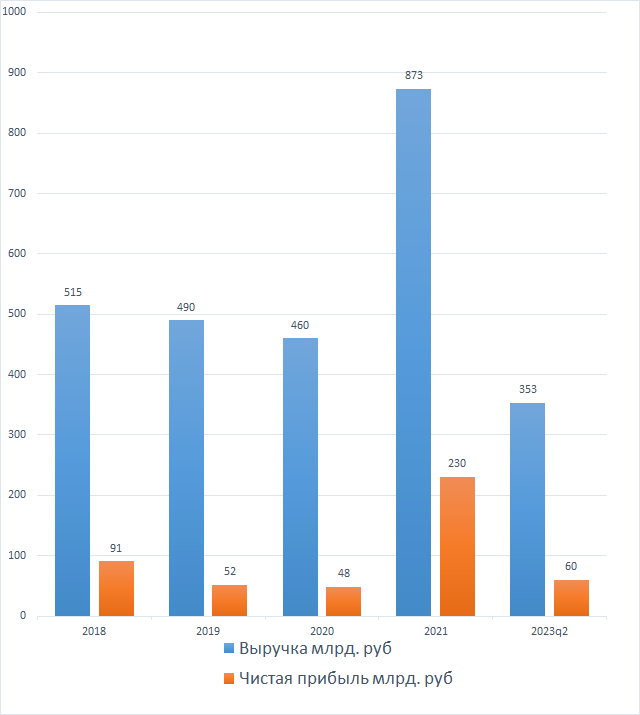

Выручка и чистая прибыль

Из диаграммы видно, что с 2018 по 2020 год выручка снижалась, и чистая прибыль падала, затем в 2021 году произошел аномальный рост и выручки и прибыли. В текущем году можно ожидать повышения показателей примерно вдвое, т.к., исторически, выручка у компании по полугодиям распределяется относительно равномерно.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки занимает чистая прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее. Кроме того, это косвенно говорит о том, какое падение цен на сталь, при аналогичном объеме продаж, способна выдержать компания и оставаться прибыльной.

Как видно из графика, норма чистой прибыли довольно сильно меняется, по результатам пятилетки имеем среднюю около 15%.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Активы и внеоборотные активы компании стабильно растут, что говорит о расширении бизнеса. Кроме этого внимательно смотрим на 2020 год, который предшествовал росту аномальной выручки. Видим, что эквивалентного роста активов не было, следовательно рост выручки в 2021 году был обеспечен исключительно резким ростом цен на сталь, а не фундаментальными причинами, связанными с развитием бизнеса.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "создают" выручку.

Значение выше 100% говорит о том, что активы "окупаются по выручке" менее чем за год. В этом году стоит ожидать повышения значения вдвое, примерно до 80%. Таким образом получаем среднюю около 90%.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться для дальнейших расчётов справедливой цены для покупки акций.

В этом показателе у компании стабильность отсутствует. С 2018 по 2020 год она снижалась, затем был аномальный рост, вызванный ростом цен на сталь. По результатам текущего года ждём повышения рентабельности вдвое, примерно до 15%. С учетом того, что рост прибыли 2021 года был обеспечен спекулятивно, а не фундаментально, значение рентабельности принимаем с большим дисконтом и получаем среднюю около 15% за пятилетку. Это значение и будем использовать для дальнейших расчетов.

На этом по финансовым результатам закончим. В целом, видно, что компания прибыльная и развивающаяся.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Значение собственного капитала показывает, сколько собственных средств акционеров вложено в компанию.

Видим, что с 2018 по 2020 год значение капитала находилось примерно на одном уровне, т.е. все заработанные средства компания отдавала акционерам в виде дивидендов. В текущем году видим сильный рост собственного капитала, благодаря отсутствию дивидендов, и это позитивный сигнал для потенциальных новых инвесторов, ведь уже выплаченные дивиденды они не получат, а вот права на долю в капитале будут иметь.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Видим что компания стремится поддерживать коэффициент автономии около 65%, а коэффициент обеспеченности выше 100%. На мой взгляд, это хорошая консервативная стратегия, которая позволяет компании не сильно зависеть от кредитов и займов, что, в свою очередь, повышает финансовую устойчивость.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение внеоборотных активов (за вычетом запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Видим, что у ММК коэффициент собственных оборотных средств значительно выше 1, значит компания с легкостью сможет рассчитаться по своим краткосрочным обязательствам. Если бы он был ниже 1, то, в дальнейшем, при расчете справедливой цены акции, пришлось бы вносить поправку на этот фактор.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает какая доля чистой прибыли приходится на выплаты по кредитам и займам.

Как видно из графика, у ММК уровень долговой нагрузки очень низкий, и не несёт угрозы финансовой стабильности.

На этом с финансовой устойчивостью заканчиваем. В целом, видно, что у компании она высокая, и банкротство, даже в случае глобального кризиса, крайне маловероятно.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций и депозитов).

- Рентабельность активов ММК 15%

- Ключевая ставка 15%

Видим, что рентабельность активов равна ключевой ставке, это пограничное значение. Теперь нужно сравнить стоимость активов и рыночную капитализацию

- Стоимость активов ММК 825 млрд. руб.

- Рыночная капитализация 556 млрд. руб. (при текущей цене акции 49,8 руб.)

Рыночная капитализация ниже стоимости активов примерно на 32%, следовательно рентабельность инвестиций будет выше рентабельности активов на 32%, и составит примерно 20%. Рентабельность инвестиций получается выше ключевой ставки, следовательно смысл покупать есть.

Далее консервативный инвестор внесёт поправку (к желаемой рентабельности инвестиций) на кредитный риск, ведь компания использует заемные средства, и её активы состоят на 28% из обязательств. Существует немало способов расчета такой поправки, и, чем она, в итоге, получится выше, тем консервативнее будет инвестор. Вот простейший способ для данного случая: нужно увеличить ключевую ставку на долю обязательств. Для ММК этот расчет будет выглядеть так: 15%*1,28=19,2%.

Получается, что рентабельность инвестиций 20%, а желаемая доходность консервативного инвестора 19,2%, следовательно, акции можно покупать.

Вывод

- Неконсервативный инвестор будет покупать акции, пока цена не вырастит выше 62 руб. (при этой цене рентабельность инвестиций сравняется с ключевой ставкой)

- Консервативный инвестор будет покупать, пока цена на вырастит выше 52 руб. (при этой цене рентабельность инвестиций сравняется с желаемой доходностью с учетом поправки)

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Лукойл, Башнефть, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, НЛМК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.