Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие.

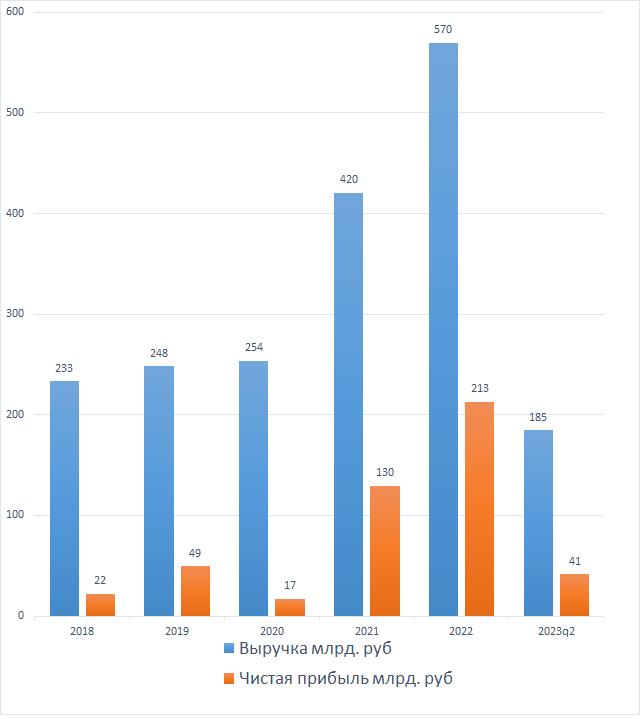

Выручка и чистая прибыль

На протяжении 5 лет у компании растёт выручка и чистая прибыль. Как видно из диаграммы, рост стабильный, но не равномерный, причём по чистой прибыли в 2020 году даже было снижение. В текущем году можно ждать, что выручка и прибыль ещё вырастут, как минимум, в 2-3 раза, т.к. исторически на 1 полугодие приходится от 30 до 50 процентов выручки.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки составляет чистая прибыль. Тут тоже всё получается не равномерно, в 2018 и 2020 году эта доля оказалась ниже 10%, а в 2021 и 2022 году была выше 30%. В этом году норма чистой прибыли получается около 20%, что говорит о повышении себестоимости бизнес-процесса.

Активы и внеоборотные активы

Рост активов у компании стабильный и относительно равномерный. Внеоборотные активы являются главной составляющей, т.к. именно они включают в себя основные средства (для ведения бизнес-деятельности) и, по сути, являются фундаментальной основой компании. То, что они ежегодно растут на величину превышающую инфляцию, явный показатель того, что бизнес расширяется. Да, темпы не очень быстрые, но зато стабильные из года в год.

Рентабельность активов

Рентабельность активов является важнейшей составляющей, и, впоследствии, будет использована для определения оптимальной цены покупки акций. Как видно из графика, у компании она довольно нестабильна. В 2021 году она сильно выросла, а в 2022 выросла ещё больше. По итогам 2023 года, в лучшем случаем случае, стоит ожидать возврата рентабельности на уровень 2021 года, но для дальнейших расчетов надежнее будет предположить её на уровне 25%. Это значение удовлетворяет диапазону распределения прибыли по полугодиям и, в целом, является средним за прошедшие 5 лет.

На этом рассматривать финансовые результаты закончим. В общем, видно что компания развивающаяся и прибыльная. Стабильности по части прибыли конечно не хватает, но ничего криминального в этом нет.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли и финансовых расходах.

Собственный капитал

Собственный капитал является частью активов, и показывает сколько собственных средств вложено в компанию. Как видно из диаграммы, собственный капитал изменяется неравномерно. В 2020 и 2023 году он снизился. Снижение собственного капитала происходит только в двух случаях: при получении убытков по итогам года, либо при выплатах дивидендов. Убытков у компании не было уже 5 лет, а вот дивиденды были, причём не малые. Плохо это или хорошо ? Здесь нет однозначного ответа. С одной стороны акционеры получают деньги на руки, и могут их тратить на своё усмотрение. С другой стороны, снижение собственного капитала компании это всегда плохо, т.к. доступно меньше денег для развития бизнеса. В идеале, нужно подбирать такой размер дивидендов, чтобы собственный капитал по результатам года не уменьшался.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает какую долю составляет собственный капитал в общем количестве активов, а коэффициент обеспеченности показывает насколько обеспечены основные средства собственным капиталом.

Как видно из диаграммы коэффициент автономии держится в пределах 30-40 процентов. Остальная часть активов куплена за счёт заемных средств. Коэффициент обеспеченности немного выше и держится в диапазоне от 40 до 60 процентов, и это значит что основные средства (для ведения бизнес-деятельности) лишь наполовину принадлежат акционерам, остальное куплено в долг. В принципе, такие значения считаются нормальными для здорового бизнеса. Считается, что вести бизнес без использования заемных средств не эффективно, т.к. снижается рентабельность капитала, но, с другой стороны, чем меньше компания уже использует заемных средств, тем больше ей их доступно и тем больше возможностей для развития.

Уровень долговой нагрузки

Когда компания использует заёмные средства, нужно знать уровень долговой нагрузки. Он показывает какая часть от чистой прибыли уходит на выплаты по кредитам.

Как видно из графика, текущая долговая нагрузка составляет менее 10% от чистой прибыли, при этом, в 2018 и 2020 году, при низкой норме чистой прибыли она превышала 20%. Именно в этом кроется основной минус использования заемных средств, когда дела идут не очень хорошо, приходится отдавать львиную долю чистой прибыли на выплаты по займам.

На этом закончим по финансовой устойчивости. В целом, у компании сейчас с ней всё нормально. Не хорошо, не плохо, а именно нормально.

Расчёт справедливой цены акций

Для того, чтобы определить адекватную цену покупки, нужно сравнить проведенную фундаментальную оценку компании и её рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже доходности облигаций. Текущая рентабельность активов Фосагро находится в пределах 20-30%, а ключевая ставка 15%. Ключевая ставка ниже рентабельности, поэтому смысл покупать есть. Осталось понять по какой цене.

Для этого сравниваем стоимость активов с рыночной капитализацией. Рыночная капитализация, при текущей цене акции 6800 руб., составляет 879 млрд, и это почти в два раза больше стоимости активов компании. Для того, чтобы инвестор получал доходность, равной рентабельности активов, цена акций должна снизится на 45% до 3800 руб. При текущей же цене акции рентабельность активов, в лучшем случае, будет на уровне ключевой ставки.

Так же не забываем, что активы компании состоят на 70% из обязательств, и лишь на 30% и собственного капитала. Консервативные инвесторы всегда делают на это поправку, и чем она выше - тем консервативнее инвестор. Наиболее простой вариант поправки к желаемой доходности активов, это разделить долю обязательств на долю собственного капитала, и полученное значение умножить на уровень ключевой ставки. Для Фосагро получается так: (70%/30%)*15%=35%.

И завершающий этап, это расчёт цены с учетом поправки на кредитный риск. Если при цене акции 3800 руб. рентабельность активов получается 25%, то для того, чтобы получить рентабельность в 35%, нужно чтобы цена упала ещё на треть, примерно до 2500 руб.

Вывод

- По цене 6800 руб. акции в долгосрок покупать сейчас не разумно

- Инвестор, которому плевать на фундаментал, будет покупать по 6000

- Не консервативный инвестор будет покупать по 5000, т.к. на этом уровне рентабельность активов получится 20%, что будет выше доходности по облигациям примерно на 25%

- Разумный инвестор будет покупать по 3800, т.к. в этом случае рентабельность активов станет равна рентабельности его инвестиции

- Консервативный инвестор будет упорно ждать 2500, а пока вложится в облигации или акции других компаний

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.