Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Чтобы проанализировать финансовые результаты, нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие.

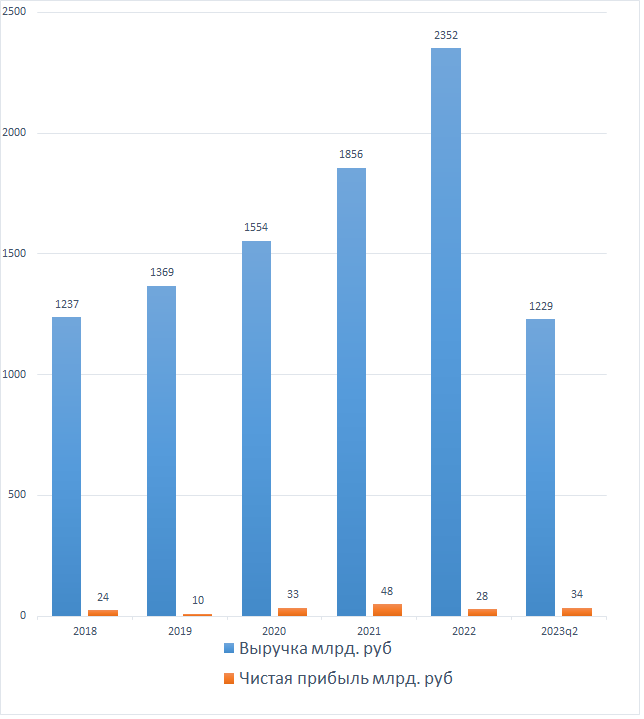

Выручка и чистая прибыль

У компании уверенный рост выручки из года в год. Так как этот год ещё не завершен, то по его итогам можно рассчитывать что выручка вырастит ещё примерно вдвое, и превысит показатель 2022 года, т.к. исторически, у компании она примерно одинаковая за каждое полугодие. Чистая прибыль при этом от года к году меняется неравномерно. Может вырасти вдвое, может упасть вдвое, и судя всему, для компании это норма. Почему так происходит, будет станет ясно дальше, по ходу статьи.

Норма чистой прибыли

Норма чистой прибыли показывает какую долю от выручки составляет чистая прибыль. Как видно, у Магнита она ничтожна мала, и не превышает 3%. Т.е. компания, по сути, зарабатывает на обороте, делая минимально-рентабельную наценку на свои товары.

Активы и внеоборотные активы

В целом, активы компании растут, за исключением 2020 года, и текущего. Но текущий год ещё не окончен, так что есть шанс, что по его итогу они вырастут. Внеоборотные активы, являющиеся фундаментальной основой компании, показывают динамику похуже. Их снижение было как в 2020 году, так и в 2022. В этом году особого роста тоже не заметно. По такой картине можно заключить, что компания перестаёт расширятся, при этом оборот увеличивается за счёт того, что люди начинают больше покупать, ну и фактор инфляции конечно же - просто всё становится дороже.

Рентабельность активов

Рентабельность активов является наиболее важной характеристикой компании. В дальнейшем, она будет использована для расчета справедливой цены акции.

Как видно, у Магнита она очень низкая и не превышает 4%. Причём сильно меняется от года к году, рост или падение в 2-3 раза, выходит как норма. Для дальнейшего расчёта будем использовать 3%. Это среднее значение, округлённое в большую сторону.

На этом рассмотрение финансовых результатов закончим. Из них можно заключить, что компания прибыльная, хоть прибыль и выходит очень нестабильной. Бизнес начинает стагнировать, но выручка всё же растёт.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли и финансовых расходах.

Собственный капитал

Собственный капитал является частью активов, и показывает сколько собственных средств акционеров вложено в компанию. Как видно из диаграммы, изменения капитала непостоянны. С 2018 по 2021 год собственный капитал снижался, а последние два года растёт. Связано это с тем, что капитал уменьшается только в двух случаях: из-за убытков по результатам годовой деятельности, и из-за дивидендных выплат. Убытков у Магнита не было, а вот дивиденды были. Причём, обеспеченные не полностью за счёт собственной прибыли, а частично за счёт привлеченных займов. Естественно, инвестора, присматривающегося к покупке акций, такое изменение капитала не должно радовать, выплаченные дивиденды то он задним числом не получит. Вообще, чем больше капитал, тем лучше. А ещё лучше когда он стабильно растёт из года в год, чего у Магнита не просматривается.

Коэффициент автономии и коэффициент обеспеченности

По диаграмме видно, что коэффициент автономии уверенно снижался от года к году, и сейчас составляет менее 20%. Исключение - текущий год, пока что он немного выше прошлогоднего, но год ещё не окончен, и кто знает, может ещё успеют кредитов набрать..

Коэффициент обеспеченности показывает насколько основные средства (для ведения бизнеса) обеспечены собственным капиталом. У Магнита он находится в диапазоне от 20 до 30 процентов. Это значит что большая часть бизнеса куплена за счёт заёмных средств, и/или большая часть магазинов в аренде, а не в собственности.

Уровень долговой нагрузки

Как следствие низкой обеспеченности собственным капиталом, имеем высокий уровень долговой нагрузки. Компания стабильно, из года в год, отдаёт более половины чистой прибыли на выплаты по займам. Безусловно, хорошего в этом ничего нет. Хотя, стоит добавить, к чести компании, что в убыток, не смотря на такие высокие выплаты по обязательствам, она за 5 лет ни разу не ушла, т.е. работать в Магните с обязательствами умеют профессионально.

На этом по финансовой устойчивости закончит. В целом, видно, что компания сильно закредитованная и её бизнес полностью зависит от заёмного капитала. В случае глобальных кризисов даже не исключено банкротство. Многие скажут, никуда Магнит не денется, продукты нужны людям всегда. Да действительно, не денется, магазины так и останутся, продукты так же будут на полках, только вот собственниками вместо нынешних акционеров станут другие люди.

Расчёт справедливой цены акций

Для того, чтобы определить адекватную цену покупки, нужно сравнить проведенную фундаментальную оценку компании и её рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже доходности облигаций, за исключением момента, когда рыночная цена компании, ниже стоимости её активов.

Рентабельность активов Магнита 3%, а текущая ключевая ставка 15%. Значит смысл рассматривать покупку будет, если рыночная капитализация будет ниже стоимости активов в 5 раз. Активы компании стоят 1400 млрд., а капитализация, при текущей цене акции 5900 руб., получается примерно 600 млрд., т.е. активы дороже всего в 2,3 раза. Чтобы рентабельность инвестиций сравнялась с ключевой ставкой, акции должны упасть более чем вдвое, примерно до 2500 рублей. Или же должна снизится ключевая ставка до 3%.

Кроме того, консервативные инвесторы должны сделать поправку на кредитный риск. Существует множество способов расчётов поправки, и чем она получается выше, тем консервативнее инвестор. Один из простых способов это разделить долю обязательств на долю собственного капитала и умножить на уровень ключевой ставки. Для Магнита это расчёт будет выглядеть так: (83%/17%)*15%=73%.

И завершающий этап, это расчёт адекватной цены покупки с поправкой на кредитный риск. Если при цене акции в 2500 руб. рентабельность инвестиций будет равна ключевой ставке, то для того, чтобы получить рентабельность в 73% цена акций должна упасть до 600 руб.

Вывод

- Покупать акции по текущим рыночным ценам будет инвестор, которому абсолютно наплевать на фундаментал

- Неконсервативный инвестор будет ждать снижения ключевой ставки или снижения цены акций до 2500 руб., и только потом начнём покупать

- Консервативный инвестор отправит эту компанию в долгий ящик, т.к. на текущий момент, с 15% ключевой ставкой, акции Магнита переоценены почти в 10 раз

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.