Расчет базируется на данных из финансового отчёта по МСФО за первое полугодие 2023 года и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за текущий год и предыдущие пять лет. Текущий год ещё не завершен и, по факту, имеются данные только за первое полугодие. Так же будут отсутствовать данные за 2022 год, т.к. тогда компания тогда не раскрывала отчётность.

Выручка и чистая прибыль

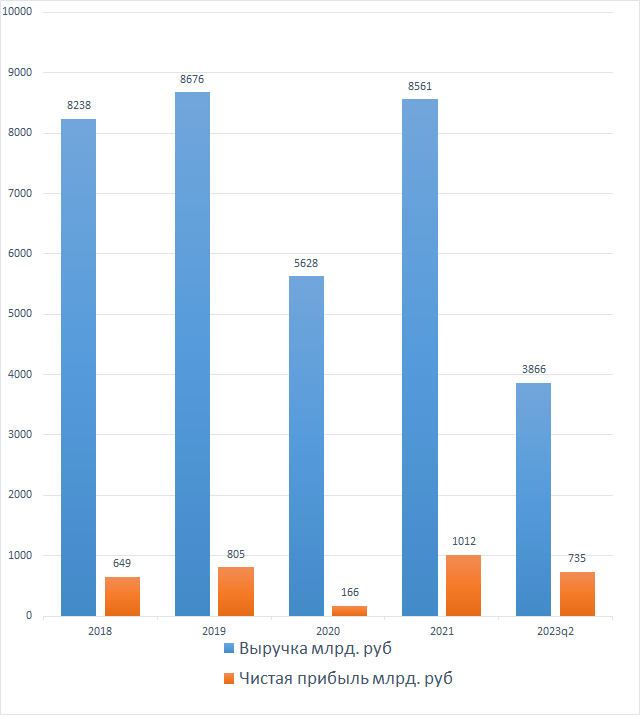

Из диаграммы видно, что по выручке явно нет уверенного роста. В этом году можно ожидать повышения выручки ещё в 2-3 раза, т.к. исторически, у Роснефти, на 1 полугодие приходится от 30 до 50 оборота. Будет явным позитивным сигналом, если выручка за весь 2023 год превысит выручку за 2021. Вообще, отсутствие более-менее равномерного роста выручки, для сырьевой компании, поставляющей продукцию на мировой рынок, говорит о вероятной стагнации бизнеса. Возможно, Роснефть заняла свою нишу в мировом обороте нефти, и дальше ей расширится попросту некуда, вот и теперь выручка, то немного растёт, то немного падает, в зависимости от объема спроса и цен на нефть.

Чистая прибыль же, можно видеть на диаграмме, наоборот, растёт ежегодно, и это, на фоне стагнирующей выручки, говорит об оптимизации бизнес-процессов. В 2020 году был коронавирус, локдауны, и в моменте нефть даже падала в минус, так что этот год в общей картине можно не учитывать, но, на его примере, наглядно видно, как кризис влияет на чистую прибыль компании.

Норма чистой прибыли

Норма чистой прибыли показывает какая доля от выручки приходится на чистую прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

Из графика видно, что норма чистой прибыли уверенно растёт (за исключением, опять же коронавирусного 2020 года). Это безусловно позитивный фактор. Так же, это косвенно говорит о том, какое падение цен на нефть (при постоянном спросе) способна пережить компания, и при этом остаться прибыльной.

Активы и внеоборотные активы

Внеоборотные активы будут выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Из диаграммы видно, что активы стабильно растут. Да, в 2019 году было, снижение, но при этом внеоборотные активы все же выросли, так что этим снижением можно пренебречь. Вообще, стабильный рост активов, говорит о расширении бизнеса, но на фоне отсутствия тренда по росту выручки, это может сигнализировать о том, что бизнес-процессы начинают стоить дороже.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "генерируют" выручку. В этом году еще можно ждать повышения коэффициента до 50-60%, исходя из исторических данных распределения выручки по полугодиям. Пока нет точных данных по итогам 2023 года, будем предполагать повышение оборачиваемость вдвое до 45%. Таким образом, по коэффициенту оборачиваемости, за последние годы вырисовывается нисходящая тенденция. Она, в свою очередь, сигнализирует о стагнации.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно её значение будет использоваться для дальнейших расчётов справедливой цены для покупки акций.

По диаграмме видно, что рентабельность активов у Роснефти относительно стабильная и находится в диапазоне от 4 до 6%. Вырисовывается средняя в районе 5%. Именно это значение и будет использовать для последующих расчётов.

На этом по финансовым результатам закончим. В целом, видно, что компания прибыльная. С развитием "вшырь" у компании застой, но зато идёт развитие "вглубь".

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, краткосрочной задолженности и финансовых расходах.

Собственный капитал

Как видно из диаграммы, собственный капитал Роснефти растёт. Вообще, растущий капитал это хорошо, а для компании, платящей дивиденды это вдвойне хорошо. Это говорит о том, что компания не получает убытков и дивидендные выплаты получаются меньше чистой прибыли за год, в который производится выплата.

Так же внутри капитала Роснефти есть маленький нюанс - наличие неконтрольной доли. Ранее Роснефть всегда её публиковала, но после 22 года, отчёт урезали и там, вместо неконтрольной доли появились некие "Прочие компоненты капитала". Именно их и будем считать неконтрольной долей. На текущий момент она составляет примерно 25% от капитала. Это значение будем использовать для дальнейшего расчёта справедливой цены акции, в качестве поправки.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов. Как видим, у Роснефти эта доля держится около 40%, т.е. 40% активов куплены за счёт средств собственников, а 60% за счёт заемных средств.

Коэффициент обеспеченности чуть повыше и находится на уровне 50%, и это значит что лишь половина основных средств куплена за деньги собственников, остальное взято в долг. Много ли это, мало ли это, хорошо это или плохо - говорить не буду, а лишь скажу одно: в дальнейшем, это отношение будет включено в расчёт справедливой стоимости в качестве поправки.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение внеоборотных активов к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Как видим из диаграммы, у Роснефти коэффициент оборотных средств меньше 1, т.е. компания частично финансирует оборотные активы не только за счёт краткосрочных займов, но и за счёт собственного капитала и долгосрочных займов. По хорошему, из оборотных активов нужно вычесть запасы и сравнить с коэффициентом обеспеченности, но, к сожалению, Роснефть сейчас не дает информации по статье "запасы", так что отталкиваемся от того что есть. Имеем коэффициент ниже 1, и предполагаем, что Роснефть обеспечивает все свои оборотные активы за счёт краткосрочных обязательств. С точки зрения экономики это не очень хорошо, но криминального ничего в этом нет.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает какая доля чистой прибыли идёт на выплаты вы обязательствам.

Как видно из графика, в этом году он значительно подрос, из-за пока ещё малой чистой прибыли. По результатам года, он может еще снизится, но, крайне маловероятно, что в этом году он будет ниже чем в 2021.

На этом с финансовой устойчивостью покончим. В общем, видно что у компании с ней всё нормально.

Расчёт справедливой цены акции

Для того, чтобы определить адекватную цену для покупки, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Сперва сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла покупать акции, когда рентабельность активов компании получается ниже доходности облигаций, за исключением случая, когда рыночная капитализация ниже суммарной стоимости активов.

- Рентабельность активов Роснефти 5%

- Ключевая ставка 15%

Ключевая ставка выше рентбельности активов в 3 раза. Получается, что смысл покупать акции есть, только если рыночная капитализация компании будет ниже стоимости активов в 3 и более раз.

Теперь сравниваем рыночную и стоимость активов:

- Активы 17369 млрд. руб.

- Рыночная капитализация 6180 млрд. руб., при текущей цене 580 руб.

Видим, что рыночная капитализация ниже стоимости активов в 2,8 раза. Следовательно, чтобы рентабельность инвестиций в акции сравнялась с рентабельностью активов, цена должна упасть примерно на 10% до 530 руб.

Дальше консервативный инвестор будет применять поправки на кредитный риск для увеличения желаемой доходности актива относительно ключевой ставки. Существует множество способов расчёта такой поправки, и чем она, в итоге, получится выше, тем консервативнее может себя считать инвестор. Наиболее простой вариант поправки к желаемой доходности активов, это разделить долю обязательств на долю собственного капитала, и полученное значение умножить на уровень ключевой ставки. Для Роснефти получается так: (60%/40%)*15%=22,5%. Теперь сравниваем получившееся значение с уровнем ключевой ставки

- Желаемая рентабельность инвестиций 22,5%

- Ключевая ставка 15%

Желаемая рентабельность получилась выше ключевой ставки примерно на 50%. Чтобы получить такую рентабельность, цена акций должна упасть от 530 руб. ещё на 30% и быть равной 397 руб. за акцию.

И напоследок, поправка учёта неконтролируемой доли капитала. В самом простом варианте её можно считать так: увеличить желаемую доходность на размер этой доли. Сейчас у Роснефти эта доля (скорее всего) составляет 25%. Т.е. желаемую рентабельность увеличиваем ещё на 25%, и получаем итоговую желаемую доходность инвестиций 27%, с учётом всех поправок при цене акции примерно в 320 руб.

Вывод

- Покупать по текущим ценам будет инвестор, который думает, что фундаментал это ерунда полная, или вообще не думает, а есть деньги - покупает, нет - не покупает.

- Неконсервативный инвестор начнёт присматриваться к покупкам при цене 530 руб., либо при падении ключевой ставки до 12%

- Консервативный инвестор будет присматриваться к покупкам при падении цены к 320 руб., либо при снижении ключевой ставки до 8%.

И в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Лукойл, Башнефть, Газпромнефть, Фосагро, Магнит, Интер РАО, Юнипро, Русгидро, Норникель, Русал, Распадская, Мечел, Полюс, Северсталь, НЛМК, ММК, Алроса, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолет. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть подборку краткосрочных, среднесрочных или долгосрочных облигаций.