Расчет основан на данных из финансового отчёта по МСФО за 2023 год и финансовых показателях прошлых лет. Статья написана максимально кратко, просто и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за 2023 год и предыдущие пять лет. К сожалению, Новатэк так и не опубликовал отчёт за 2022 год, так что данные за него будут отсутствовать, но на общую картину это не повлияет.

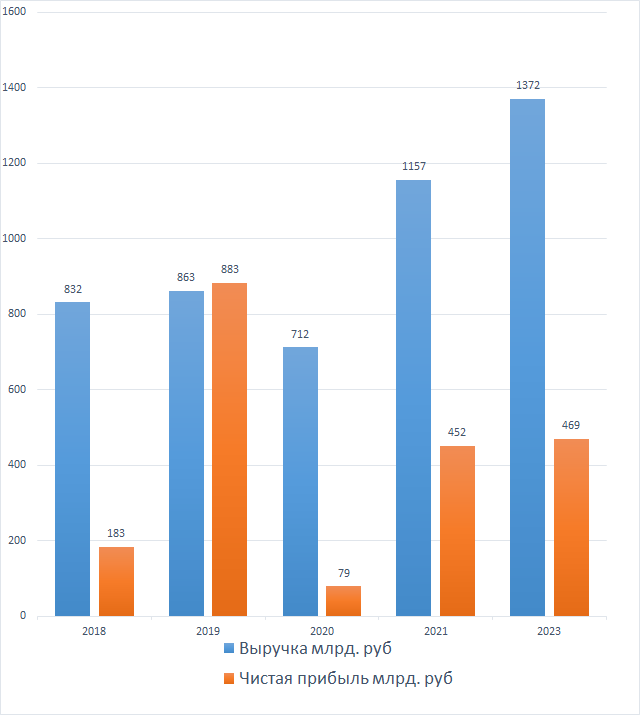

Выручка и чистая прибыль

На диаграмме видим довольно стабильный рост выручки и чистой прибыли. 2020 год был исключением, из-за кризиса коронавируса. По чистой прибыли в 2019 была аномалия из-за выбытия долей в дочерних предприятиях. По итогам прошедшей пятилетки имеем прирост выручки в 64%, и прирост чистой прибыли в 156%. При этом накопленная инфляция за эти годы составила 35%, так что результат впечатляющий.

Норма чистой прибыли

Норма чистой прибыли показывает какая доля от выручки приходится на чистую прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

На графике видим, что этот показатель сильно колеблется, но тенденция к росту прослеживается. Цены на газ в 2023 году были примерно равны ценам 2018 года, при этом норма чистой прибыли выросла с 22% до 34%. Это явный признак того, что эффективность бизнес-процессов повышается.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

На диаграмме видим устойчивый рост активов и внеоборотных активов. Суммарно, за эти годы активы выросли на 164%, а внеоборотные активы на 187%. Действительно сильный результат. Получается, что прирост чистой прибыли подкреплен фундаментально, т.к. прирост прибыли примерно равен приросту активов.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "генерируют" выручку. Значение выше 100% говорит о том, что активы "окупаются по выручке" менее чем за год, а значение ниже 50% говорит о том, что активы окупаются более двух лет.

Из графика видно, что этот коэффициент имеет тенденцию снижения. Если учесть, что прирост выручки компании значительно отстает от прироста активов и прироста чистой прибыли, можно сделать вывод, что компания сфокусирована на модернизации существующих мощностей, а не в создании новых.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться, в качестве основы, для дальнейших расчётов справедливой цены акций.

Как видно из графика, никакой стабильности в этом показателе нет. Среднее значение за 5 лет выходит 20%. Его и возьмём для дальнейших расчетов.

На этом с финансовыми результатами заканчиваем. В целом, невооруженным глазом видно, что компания прибыльная и развивающаяся.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Значение собственного капитала показывает сколько собственных средств акционеров вложено в компанию.

На диаграмме видим устойчивый рост собственного капитала. За эти годы он вырос в три раза, что, безусловно, является позитивным фактором.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Из такого вида диаграммы, можно сделать вывод, что компания стремиться поддерживать коэффициент автономии около 80%, а коэффициент обеспеченности около 100%. Это хорошие консервативные значения. Бизнес становиться гораздо надежнее когда основные средства полностью принадлежат собственникам.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение оборотных активов (за вычетом товарных запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Как видно из диаграммы, коэффициент собственных оборотных средств у Новатэка все эти годы был выше 1. Если бы он был ниже, то это был бы весомый риск фактор, на который пришлось бы вносить поправку при дальнейших расчетах.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает, какая доля от чистой прибыли уходит на финансовые расходы. У компании он очень низкий. Среднее значение за 5 лет получается около 2%.

На этом с финансовой устойчивостью закончим. В целом, видно, что у компания она высокая, и в случае очередного мирового финансового кризиса банкротство крайне маловероятно.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку. Сравнительный расчет состоит из четырех простых этапов, причём четвертый этап нужен только консервативным инвесторам. Некосервативным будет достаточно трех.

Этап 1

Сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла инвестировать в акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций, депозитов, фондов ликвидности и тп.), за исключением случаев, когда рыночная капитализация ниже балансовой стоимости активов.

- Рентабельность активов Новатэка 20%

- Ключевая ставка 16%

Делим ключевую ставку на рентабельность активов и получаем значение 0,8.

Этап 2

Сравниваем балансовую стоимость активов и рыночную капитализацию.

- Стоимость активов Новатэка 3219 млрд. руб.

- Рыночная капитализация 3770 млрд. руб. (при текущей цене акции 1240 руб.)

Делим стоимость активов на рыночную капитализацию и получаем значение 0,85.

Этап 3

Делим полученные результаты этапа 2, на полученные результаты этапа 1.

0,85/0,8=1,06

Рассчитанное значение выше 1 на 0,06, следовательно, рентабельность инвестиций получается выше ключевой ставки на 6% и составляет примерно 17%. Значит, когда цена вырастет ещё на 6% от текущих значений, рентабельность инвестиций сравняется с ключевой ставкой. На этом этапе неконсервативный инвестор может закончить, т.к. количественный учет кредитных рисков противоречит его принципам мышления.

Этап 4

Вносим поправку на кредитный риск. Существует множество способов расчета такой поправки. Я приведу один из простейших для этого случая.

Увеличиваем ключевую ставку на долю обязательств в активах, затем увеличиваем ключевую ставку на недостаточность коэффициента собственных оборотных средств, и увеличиваем рентабельность активов на уровень долговой нагрузки. Полученные надбавки складываем, и прибавляем к уровню ключевой ставки. Так как недостаточность коэффициента собственных оборотных средств у Новатэка отсутствует, этот пункт опускаем. Расчет будет выглядеть так:

16%+(16%*1,2-16%)+(20%*1,02-20%)=16%+3,2%+0,4%=19,6%

Теперь делим полученное значение на рентабельность инвестиций:

19,6%/17%=1,15

Полученное значение выше 1, значит консервативному инвестору покупать по текущим рыночным ценам уже поздно. Если бы оно было ниже 1, то цена была подходящая, а теперь нужно ждать либо падения цены, либо улучшения финансовых показателей, либо снижения ключевой ставки.

Вывод

- Неконсервативный инвестор может рассматривать акции к покупке, пока цена не вырастет до 1315 руб. (при такой цене рентабельность инвестиций сравняется ключевой ставкой)

- Консервативный инвестор может рассматривать акции к покупке, если цена снизится до 1080 руб. (при такой цене рентабельность инвестиций будет учитывать поправку на кредитный риск)

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Сбербанк, Газпром, Роснефть, Татнефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Юнипро, Русгидро, Интер РАО, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, ММК, НЛМК, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолёт. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть авторскую подборку облигаций.