Расчет основан на данных из финансового отчёта по МСФО за 2023 год и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того, чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по чистой прибыли и активам за 2023 год и предыдущие пять лет.

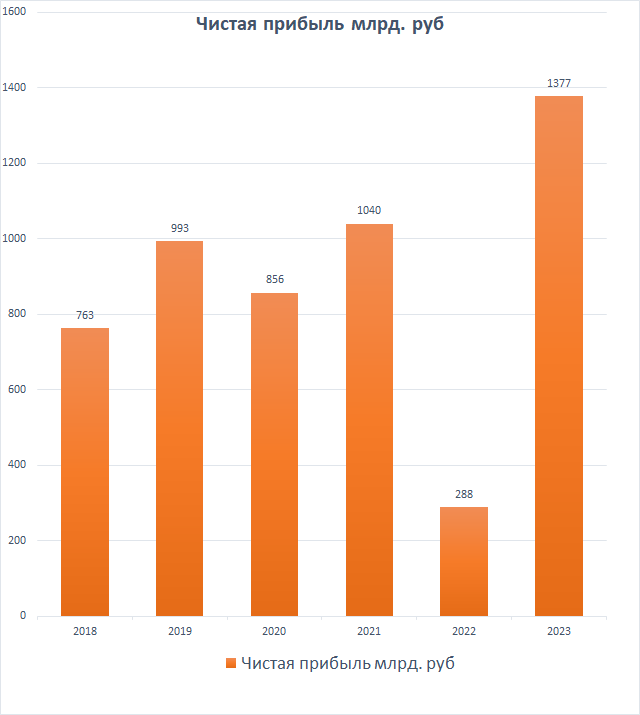

Чистая прибыль

Из диаграммы видно, что чистая прибыль Сбера растёт на протяжении последних 6 лет. Даже в кризисный 2022 год, банк не был убыточным.

Теперь оценим динамику роста прибыли и сравним с инфляцией.

Как видно из диаграммы, рост чистой прибыли, до 2022 года, стабильно опережал инфляцию. Дальше случилась просадка, а потом резкий рост, обусловленный низкой базой. Средний прирост прибыли за все эти годы получился 19,44%, а средняя инфляция 7,14%. Накопленная инфляция с 2018 года составила 35,69%, а абсолютный прирост прибыли на текущий момент 97,18%. Из этого можно заключить, что компания активно развивается.

Активы

Из диаграммы видно, что активы компании, за исключением 2019 года, стабильно росли.

Оценим степень прироста и сравним с инфляцией.

Как видно из диаграммы, прирост активов очень неравномерный. Суммарный прирост за эти годы получился 57,19%, а средний за год 11,44%. Выходит, что прирост активов довольно сильно, отстает от прироста чистой прибыли, но, всё же, опережает инфляцию. Это говорит о том, что компания не только развивается "в ширину" (об этом говорит прирост активов), но и "в глубину" (об этом говорит превышение прироста прибыли над приростом активов).

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться, в качестве основы, для дальнейших расчётов справедливой цены для покупки акций. В принципе, банки можно считать и через рентабельность собственного капитала, так было бы проще, но всё же более правильно считать через рентабельность активов, из-за того, что в кризисные моменты собственный капитал может стать отрицательным, как, например, у ВТБ в 2022 году.

Как видно из графика, рентабельность активов, в кризисные годы может очень сильно проседать. Средняя за 5 лет получилась 2,3%. Это значение и возьмем для дальнейших расчетов.

На этом с финансовыми результатами закончим. В целом, видно, что банк прибыльный и развивающийся.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании и её активах. В принципе, устойчивость можно было бы вообще не считать, а довериться коэффициентам достаточности ЦБ, удовлетворяет - и хорошо. Но я всё таки рассчитаю.

Собственный капитал

Из диаграммы видно, что собственный капитал банка стабильно растёт, несмотря на довольно неплохие дивидендные выплаты. Безусловно, это позитивный момент для потенциальных инвесторов.

Коэффициент автономии

На диаграмме видим, что коэффициент автономии падает с 2019 года, но криминального в этом ничего нет, так как всё укладывается в нормы достаточности капитала от ЦБ. В 2023 году коэффициент составил 12,59%, это значение будем использовать при дальнейших расчетах.

На этом с финансовой устойчивость закончим. В целом, видно, что у Сбербанка она стабильно укладывается в нормативы ЦБ, и является высокой, согласно его методике.

Расчет справедливой цены акций

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку.

Этап 1

Сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла инвестировать в акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций и депозитов), за исключением случаев, когда рыночная капитализация ниже балансовой стоимости активов.

- Рентабельность активов Сбера 2,3%

- Ключевая ставка 16%

Рентабельность активов почти в 6,95 раз ниже ключевой ставки

Этап 2

Сравниваем балансовую стоимость активов и рыночную капитализацию.

- Стоимость активов Сбера 52307 млрд. руб.

- Рыночная капитализация 6913 млрд. руб. (при текущей цене обыкновенных и привилегированных акций 306 руб.)

Стоимость активов в 7,56 раза выше рыночной капитализации.

Этап 3

Делим полученные результаты этапа 2, на полученные результаты этапа 1.

7,56/6,95=1,088.

Полученное значение выше 1 на 0,088, следовательно, рентабельность инвестиций получается на 8,8% выше ключевой ставки. Неконсервативные инвесторы на этом этапе могут закончить с расчетами. Можно считать Сбер незыблемым, что всё будет хорошо, все трудности будут преодолеваться, и Сбербанк будет всегда, пока Земля вращается вокруг Солнца. Если так мыслить, то выходит, что его можно покупать, пока цена не вырастет ещё на 8,8% от текущих. Но думаю многие помнят, что стало со Сберкассами в своё время.. Так что, следующий этап для консервативных инвесторов.

Этап 4

Вносим поправку на кредитный риск, который, по сути, может реализоваться только при крахе всей банковской системы. Существуют различные способы расчета такой поправки. Вот один из простейших.

Умножаем рентабельность инвестиций на средний прирост чистой прибыли, получаем 21%. Затем увеличиваем ключевую ставку на долю обязательства в активах, получаем 29,2%. Затем сравниваем полученные значения. Второе значение выходит больше первого примерно на 25%, значит покупать по текущим ценам консервативному инвестору уже поздно.

Вывод

- Неконсервативный инвестор может рассматривать акции к покупке, пока цена не превысит 332 руб. (при такой цене рентабельность инвестиций сравняется с ключевой ставкой)

- Консервативный инвестор начнёт рассматривать акции к покупке, только если цена опуститься до 230 руб. (при такой цене рентабельность инвестиций будет включать поправку на кредитный риск)

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Газпром, Новатэк, Татнефть, Роснефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Юнипро, Русгидро, Интер РАО, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, ММК, НЛМК, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолёт. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть авторскую подборку облигаций.