Расчет основан на данных из финансового отчёта по МСФО за 2023 год и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции, в долгосрочной перспективе, не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за 2023 год и предыдущие пять лет.

Выручка и чистая прибыль

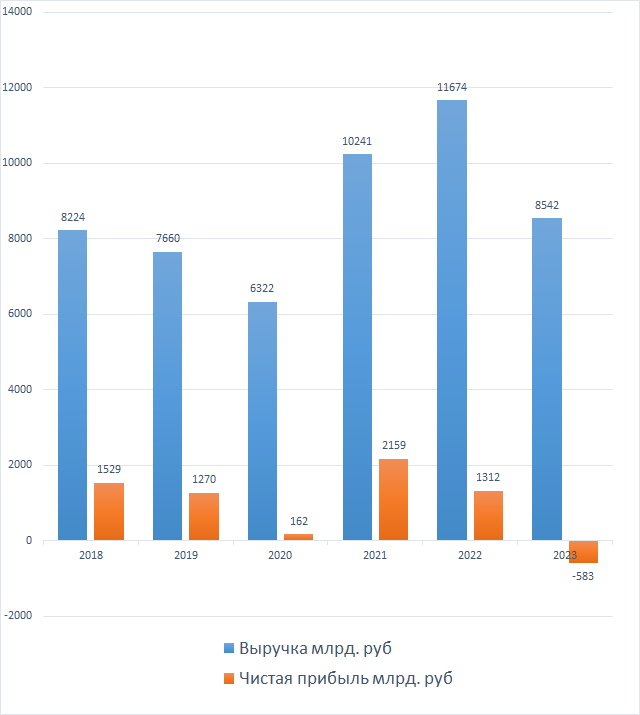

Вот оно, случилось - в 2023 году Газпром впервые за 5 лет остался в убытке. До этого внятной динамики по выручке и чистой прибыли не было. И теперь, спустя 6 лет, выручка за 2023 год, превышает выручку за 2018 год лишь на 3,9%, при этом накопленная официальная инфляция составила 35%. Думаю, всем понятно, что хорошего в этом ничего нет.

Норма чистой прибыли

Норма чистой прибыли показывает какая доля от выручки приходится на чистую прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

Из графика видно, что стабильности в этом показатели у компании нет и не было. В 2023 году норма чистой прибыли вообще отрицательная, т.к. чистая прибыль отрицательная.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

На диаграмме видим устойчивый рост активов и внеоборотных активов. Суммарно, за эти годы активы выросли на 37%, что примерно равно накопленной инфляции, так что рост не впечатляющий. А если учесть, что прирост активов в 37%, в конечном итоге дал прирост выручки в 3%, то лучше бы активы и не росли, ведь чем больше активов, тем больше требуется средств на их содержание (имеется в виду не только фактические расходы, но и переоценка), отсюда и убыток. Если бы количество активов осталось на уровне 2018 года, то и прибыль, скорее всего, была бы на уровне 2018 года.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы генерируют выручку. Значение выше 100% говорит о том, что активы окупаются по выручке менее чем за год, а значение ниже 50% говорит о том, что активы окупаются более двух лет.

Из графика видно, что стабильности в этом показателе не просматривается. Это, конечно, не негативный момент - у многих компаний так, но и позитива в этом нет никакого. А значения за 2023 год совсем уж слабые.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться, в качестве основы, для дальнейших расчётов справедливой цены акций.

Так как, какая-либо стабильная тенденция в этом показателе отсутствует, посчитаем среднее значение за последние 5 лет. Оно получается 3,5%. Его и возьмём для дальнейших расчетов.

На этом с финансовыми результатами закончим. В целом, ясно, что компания, прибыльная, но уж очень эта прибыль не стабильна, и развивающаяся, но уж очень это развитие не эффективно.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Значение собственного капитала показывает сколько собственных средств акционеров вложено в компанию.

До 2022 года собственный капитал имел тенденцию к устойчивому росту. Но потом компания зачем то выплатила слишком высокие дивиденды (капитал снижается из-за убытков или слишком высоких дивидендов), и эта тенденция нарушилась. В этой диаграмме есть один очень важный момент, на который стоит обратить внимание. В 2023 году у Газпрома убыток, но собственный капитал чуть-чуть вырос. Следовательно убыток, скорее всего, вызван переоценкой оборотных активов, которые, чаще всего обеспечены краткосрочной задолженностью, а не собственным капиталом. Эту догадку я проверил, и полез в приложение 27 финансового отчета, и обнаружил там жирный убыток по статье обесценивания не финансовых активов более чем на 1 трлн. руб. Но все это ни в коем разе позитива не добавляет, так как убыток есть убыток. Просто стоит иметь ввиду.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

По диаграмме можно сделать вывод, что раньше компания стремилась поддерживать коэффициент автономии около 60%, а коэффициент обеспеченности около 80%. В 2023 году это явно не удалось, и оба коэффициент снизились, и вместе с ними снизилась финансовая устойчивость. Этот момент будет учтен при дальнейших расчетах в качестве поправки.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение оборотных активов (за вычетом товарных запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

В 2023 году данный коэффициент сильно снизился, и стал меньше 1. Это довольно весомый риск-фактор, который будет учтен в дальнейших расчетах в качестве поправки.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает, какая доля от чистой прибыли уходит на финансовые расходы.

Как видно из графика, уровень долговой нагрузки компании очень нестабильный, а в 2023 году превысил 100%, т.е. компания была вынуждена направить на выплаты по финансовым обязательствам больше чем заработала. Среднее значение за 5 лет получается 75%.

На этом с финансовой устойчивость закончим. В целом, ясно, что у Газпрома она средняя. Да, понятно, что компания государственная, и в случае кризиса будет спасаться всеми средствами, но это не значит, что это будет делаться бесплатно. Вполне возможно, что за такую поддержку придется очень долго расплачиваться, и хорошей прибыли (и, как следствие, дивидендов) не будет очень долго.

Расчет справедливой цены акций

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку. Сравнительный расчет состоит из четырех простых этапов, причём четвертый этап нужен только консервативным инвесторам. Некосервативным будет достаточно трех.

Этап 1

Сравниваем рентабельность активов с текущим уровнем ключевой ставки. Нет смысла инвестировать в акции, когда рентабельность активов компании получается ниже условно-безрисковой доходности (доходности облигаций, депозитов, фондов ликвидности и тп.), за исключением случаев, когда рыночная капитализация ниже балансовой стоимости активов.

- Рентабельность активов Газпрома 3,5%

- Ключевая ставка 16%

Делим ключевую ставку на рентабельность активов и получаем значение 4,57.

Этап 2

Сравниваем балансовую стоимость активов и рыночную капитализацию.

- Стоимость активов Газпрома 28714 млрд. руб.

- Рыночная капитализация 3666 млрд. руб. (при текущей цене акции 155 руб.)

Делим стоимость активов на рыночную капитализацию и получаем значение 7,83.

Этап 3

Делим полученные результаты этапа 2, на полученные результаты этапа 1.

7,83/4,57=1,71

Рассчитанное значение выше 1 на 0,71, следовательно, рентабельность инвестиций получается выше ключевой ставки на 71% и составляет примерно 27,3%. Значит, когда цена вырастет ещё на 71% от текущих значений, рентабельность инвестиций сравняется с ключевой ставкой. На этом этапе неконсервативный инвестор может закончить, т.к. количественный учет кредитных рисков противоречит его принципам мышления.

Этап 4

Вносим поправку на кредитный риск. Существует множество способов расчета такой поправки. Я приведу один из простейших для этого случая.

Увеличиваем ключевую ставку на долю обязательств в активах, затем увеличиваем ключевую ставку на недостаточность коэффициента собственных оборотных средств, и увеличиваем рентабельность активов на уровень долговой нагрузки. Полученные надбавки складываем, и прибавляем к уровню ключевой ставки. Расчет будет выглядеть так:

16%+(16%*1,43-16%)+(16%*1,21-16%)+(3,5%*1,75-3,5%)=28,9%

Теперь делим полученное значение на рентабельность инвестиций:

28,9%/27,3%=1,06

Полученное значение выше 1, значит консервативному инвестору покупать по текущим рыночным ценам уже поздно (или пока рано). Если бы оно было ниже 1, то цена была бы подходящая, а теперь нужно ждать либо падения цены, либо улучшения финансовых показателей, либо снижения ключевой ставки.

Вывод

- Неконсервативный инвестор может рассматривать акции к покупке, пока цена не вырастет до 265 руб. (при такой цене рентабельность инвестиций сравняется с ключевой ставкой)

- Консервативный инвестор может рассматривать акции к покупке, если цена снизится до 146 руб. (при такой цене рентабельность инвестиций будет учитывать поправку на кредитный риск)

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Сбербанк, Новатэк, Роснефть, Татнефть, Башнефть, Лукойл, Газпромнефть, Фосагро, Магнит, Юнипро, Русгидро, Интер РАО, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, ММК, НЛМК, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолёт. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть авторскую подборку облигаций.