Whoosh официально открыл сезон самокатов-2024 и заодно выкатил отчетность по МСФО (что это такое?) за 2023 год.

👉Ранее я уже качественно "прожарил" годовые отчеты X5 Retail Group, Сегежи, ЭН+ Груп, Транснефти, Инарктики, Совкомфлота, Газпромнефти, Новабев, М.Видео, Тинькофф, Лукойла, Позитива, Русгидро, МТС, Полюса, Fix Price, Сбера, Ростелекома, Мечела, ВТБ, Роснефти, Юнипро, Яндекса, Норникеля, ММК и Северстали. Может и ещё кого-то, всех уже и не вспомнишь. Не забудьте поставить лайк - ведь я же стараюсь!

💼ВУШ - интересная компания с неплохим дальнейшим потенциалом. Поэтому, разумеется, я тоже ждал выхода отчетности и внимательно ее изучил, чтобы как всегда представить вам основную выжимку - коротко и по делу.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛴ПАО "ВУШ Холдинг" – крупнейший в России оператор кикшеринга, т.е. аренды средств индивидуальной мобильности (в первую очередь, электросамокатов). На данный момент Whoosh контролирует более половины рынка кикшеринга в стране.

Кроме РФ, Сервис Whoosh представлен в Белоруссии и Казахстане.

Компания провела IPO в декабре 2022 года по цене 185 руб. за 1 акцию (это было единственное IPO в 2022 году) и с тех пор торгуется на Мосбирже под тикером WUSH.

⭐Кредитный рейтинг: A-(RU) от АКРА.

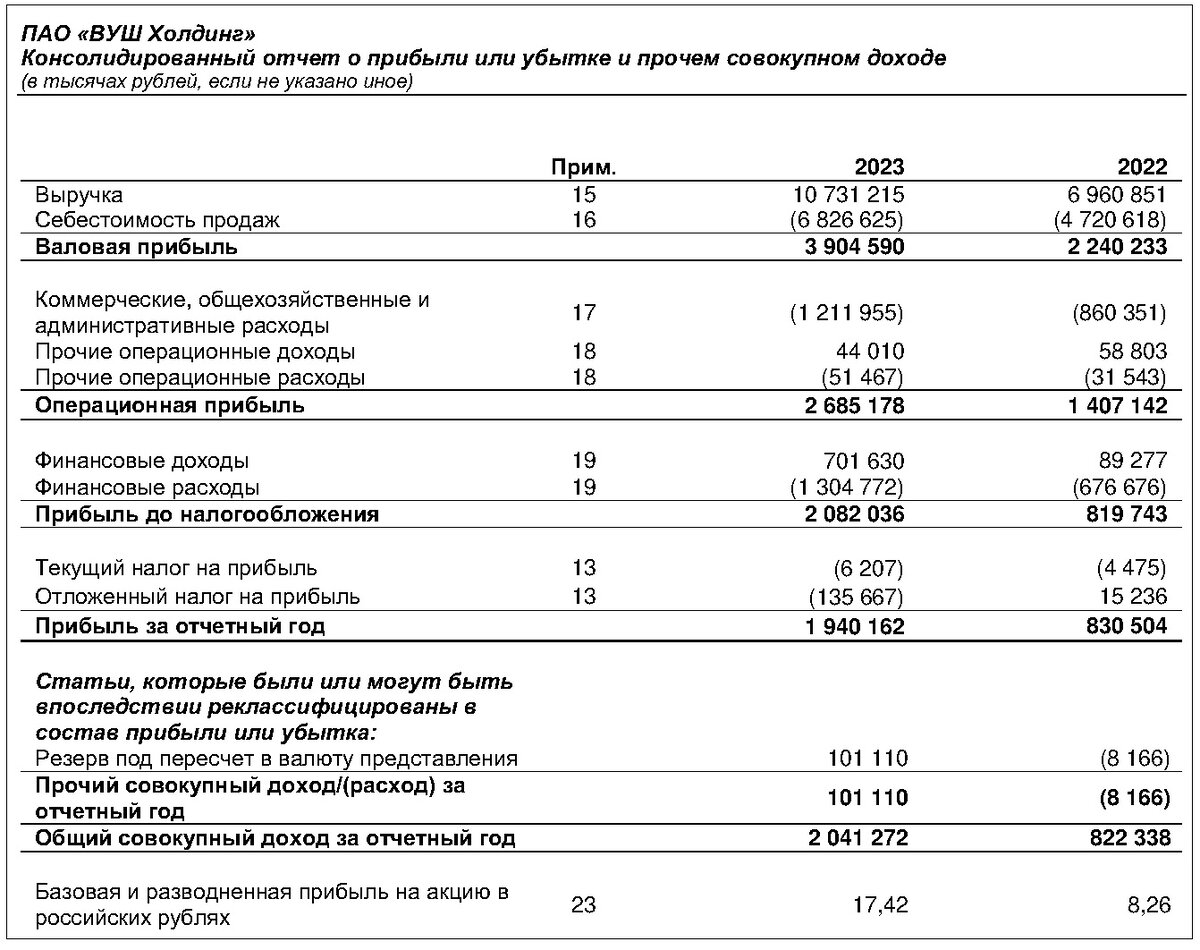

📊Основные результаты по МСФО:

● Выручка: 10,7 млрд руб. (+68% г/г)

● EBITDA: 4,5 млрд руб. (+36% г/г)

● Рентабельность по EBITDA: 42% (51% в 2022)

● Чистая прибыль: 1,9 млрд руб. (+230% г/г)

● Чистый долг: 8,5 млрд руб. (x2,4 раза г/г)

● Чистый долг/EBITDA: 1,9х (1,1х в 2022)

👉В новом сезоне 2024 компания уже объявила о выводе 194 тыс. средств индивидуальной мобильности (СИМ) на улицы городов, при этом было закуплено 44 тыс. новых устройств.

👉На конец 2023 года количество зарегистрированных в сервисе пользователей превысило 20 млн.

👉Буквально в феврале 2024 я катался на их самокатах по Олимпийскому Парку в Сочи - так сказать, внес некоторую лепту в операционные результаты 2024 года.

🎯Главное из отчета ВУШ:

✅Выручка выросла почти на 70% и составила 10,7 млрд руб. против 6,4 млрд руб. в 2022 году. Более 95% всех продаж пришлось на российский рынок. Положительная динамика связана с увеличением количества поездок до 104 млн (+87%), ростом среднего количества поездок на 34% и расширение присутствия с 40 до 55 городов.

✅EBITDA увеличилась с 3,3 млрд руб. до 4,5 млрд руб. благодаря росту количества поездок и увеличения парка электросамокатов на 83%. Woosh показывает стремительный рост бизнеса, что отрицательно сказалось на маржинальности — показатель снизился с 51% до 42%, но он все еще на высоком уровне.

✅Чистая прибыль взлетела более чем в 2 раза до 1,9 млрд рублей за счет того, что выручка растет быстрее себестоимости. Компания отмечает активный рост ключевых показателей и стабильно высокий спрос на услуги кикшеринга у россиян, что позволяет наращивать клиентскую базу и количество поездок.

🔻Долг вырос в 2,5 раза и оценивается уже в 8,5 млрд рублей. Из-за ударной экспансии, компания активно наращивает кредитную массу, в т.ч. за счет выпуска облигаций. Долговая нагрузка увеличилась с 1,1х до 1,9х - вполне комфортный уровень, но тенденция при высоких ставках негативная.

"Ещё не освоенный рынок по-прежнему колоссальный. Мы продолжаем занимать половину рынка РФ и активно развиваем зарубежные проекты. При стремительном росте сохраняем невысокий уровень долга", - фин. директор ВУШ Александр Синявский.

💰Что с дивидендами

Согласно дивполитике, Вуш направляет на дивиденды 50% от чистой прибыли (ЧП) при соотношении чистый долг/EBITDA ниже 1,5 и 25% от ЧП, если этот показатель находится в диапазоне 1,5-2,5.

💸По итогам 2023 года отношение чистый долг/EBITDA составляет 1,9 т.е. на выплату дивидендов компания скорее всего направит 25% от ЧП.

Получается, дивы за 2023 год могут составить около 17 рублей на акцию, что при текущих котировках составит около 5% доходности.

🤑В декабре ВУШ заплатил 1,1 млрд рублей (дивиденды в размере 10.25 рублей на акцию).

"Компания уверенно растет, сохраняя высокую маржинальность. Это дает ресурс как для выплаты дивидендов, так и для дальнейших инвестиций в расширение бизнеса. Whoosh продолжит следовать принятой дивидендной политике и рассмотрит вопрос выплаты дивидендов по итогам сезона этого года" - А. Синявский.

🛴Перспективы бизнеса и акций Whoosh

Результаты ВУШ за 2023 оказались ожидаемо сильными. В прошлом году был запущен Центр восстановления самокатов и тем самым увеличен ресурс СИМ, локализовано производство комплектующих, разработана собственная батарея. Whoosh даже вышел на рынок Латинской Америки! И закупил 44 тыс. новых СИМ, увеличив парк сразу на +30%.

🚀Акции на днях достигли исторического максимума, отыгрывая старт сезона.

📈Российский рынок кикшеринга уступает общемировому и в ближайшие годы, вероятно, станет самым быстрорастущим направлением. К 2026 году, как обещают, он вырастет в 3 раза — до 39,5 млрд руб. ВУШ вполне может стать главным бенефециаром "мобильной революции".

⛔Потенциальные риски:

● Стремительно растущий долг, проценты по которому в период высоких ставок будут снижать маржинальность бизнеса.

● Конкуренция со стороны других крупных игроков - Юрент (который недавно купила с потрохами МТС) и Яндекса.

● Возможные регуляторные ограничения (о которых много говорилось, но пока ничего действительно серьезного не принято) и новые правила ПДД, ужесточающие использование СИМ.

💼В целом, ВУШ - интересная компания роста, которая к тому же платит дивиденды. В моем порфеле акций WUSH нет (поскольку я ждал цену ниже 200, но так и не дождался), однако я не против набрать позицию в случае коррекции. Сейчас, на мой взгляд, бумаги оценены плюс-минус справедливо.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

❓А вы держите акции Whoosh? Или, может, быть, катаетесь на самокатах? А может, и то и другое?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | Смартлаб | vc.ru