Краткий дайджест по рынкам и инструментам. Вернулся дисбаланс по юаню: китайская валюта на 0,7% дешевле к доллару США на российском рынке. Успокоилась ситуация со ставками по юаню: нижняя граница 5% годовых, Банк России сократил объем своп-операций. Замедлилось падение индекса RGBI, котировки двигаются обратно к 100 пунктам. Расширяются спреды по корпоративным бумагам, максимальное движение в низкорейтинговых выпусках. Сползают российские акции, растут доходности замещающих бумаг.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

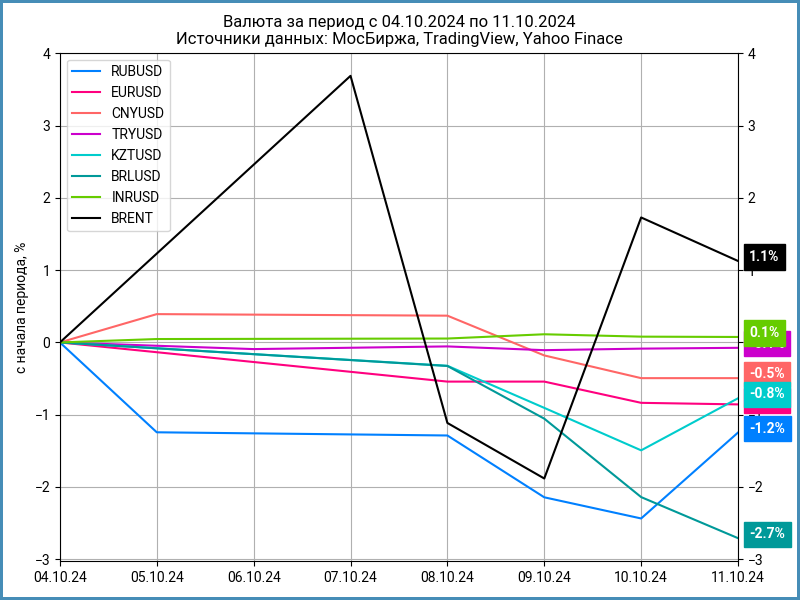

Рубль потерял 1,2% к доллару за неделю: курс 96,1 руб./$. Выходим на бюджетный прогноз 2025 года: 96,5 руб./$. Слабо изменился к юаню: -0,5% или 13,48 руб./юань в сравнении с 13,41 руб./юань на прошлой неделе. Нефть Brent торгуется у отметки $79: удачное сочетание для нефтегазовых доходов бюджета, если учитывать слабый рубль.

Правительство смягчило условия обязательной продажи валютной выручки: снизили норм с 50% до 25% в первый месяц после получения, оставили норму репатриации 40% валютной выручки и общее требование о продаже 90% такой выручки. Это может иметь ограниченный эффект, если часть конверсии проходит офшорно и экспортеры получают рубли: не придется покупать валюту, чтобы выполнить требование о продаже.

Вырос дисбаланс по валюте: юань торгуется на 0,7% дешевле к доллару США на российском рынке в сравнении с офшорным.

Менялись в диапазоне 0-30% годовых внутри недели ставки РЕПО с КСУ в юанях, закрыли неделю на уровне 5% годовых. Похожая картина на валютных свопах. Банк России сократил до 17,9 млрд юаней объем своп-операций. Можно говорить о стабилизации, нижняя граница вернулась к 5% годовых.

Облигации

Замедлил падение индекс RGBI: -0,2% по итогам недели, пытается вырасти к уровню 100 пунктов. Отыграли часть потерь длинные ОФЗ, закрыли неделю с результатом -0,4%. Снижались корпоративные и высокодоходные выпуски: -0,6% и -0,4%. Лучше выступил индекс ОФЗ с дюрацией 1-3 года: +0,1%. Логично ожидать расширение спредов по корпоративным выпускам. Снизились на 0,2-0,7% доходности кривой ОФЗ на дюрации до 1,5 лет, выросли на дюрации 3+ лет.

Снова провалился аукцион Минфина: собрали 5 млрд руб. в сравнении с 35,2 млрд руб. на прошлой неделе. Не разместили остатки флоатера ОФЗ 29024.

Недельная инфляция замедлилась +0,14% за неделю или +7,6% в пересчете на год в сравнении с +0,19% и +10,4% в прошлом отчете. Результат без учета авиа в пересчете на год: +7,1% в сравнении с +8,3% неделей ранее. Вышла итоговая инфляция за сентябрь: +0,48% против оценки +0,43% по недельным данным, обошлось без неприятных сюрпризов.

Успокоились длинные ОФЗ: +0,1 – -1,3% за неделю. Доходности возвращаются ниже отметки 17% годовых. Поднялась выше 50% цена ОФЗ 26238. Поддержали рынок решение Минфина не выводить на аукцион бумаги с фиксированным купоном и стабилизация недельной инфляции. Снизились на 0,3-0,5% аукционные флоатеры ОФЗ 29024 и ОФЗ 29025. Слабо менялись цены флоатеров сроком до 6 лет, разнонаправленно двигались бумаги длиной 6,1-9,9 лет. Корректировались линкеры ОФЗ 52002 и ОФЗ 52003: -0,3-1,9%, доходности вышли на уровень 9,7-11% годовых, вмененная инфляция составила 7,1-7,3%. Обратная ситуация с ОФЗ 52004 и ОФЗ 52005: +1,2-3,6% по цене, доходность на уровне 8,3% годовых, вмененная инфляция 7,8-8,1%.

Значения RUSFAR и RUONIA: 18,67% годовых и 18,65% годовых. Профицит банковской ликвидности: 99 млрд руб. в сравнении с 111 млрд руб. на прошлой неделе.

Расширялись спреды по всем рейтинговым группам: корпоративные бумаги падали в цене, дорожал близкий по дюрации индекс ОФЗ 1-3 года. Вышел в плюс и вернулся к среднему уровню спред AAA. Прибавил 87 бп спред группы AA. Расширение по A, BBB и BB: 113 бп, 131 бп и 263 бп. Нормализуется премия за риск между группами BBB и BB: низкорейтинговые бумаги торговались дорого.

Слабо выступил АБЗ-1: оставили купон на уровне КС + 400 бп по выпуску АБЗ-1 2Р01. Цена пятницы: 99,85%.

Удивила Ульяновская область, Ульоб34009: оставили купон 22,5% годовых, доходность к погашению 24,45% годовых, дюрация 2,8 лет, спред 530 бп к кривой ОФЗ. Закрыла неделю на уровне 101,1%, спред сузился до 492 бп.

Барахтается в простыне Мой Самокат, Самокат02: разместились на 38,8 млн руб. при плановом объеме 300 млн руб. Цена пятницы: 100,08%, спред 617 бп к кривой ОФЗ. Узко для рейтинга BB-: спред группы BB составил 1196 бп.

Оставила спред КС + 375 бп по бумагам МОНОП 1P01 МОНОПОЛИЯ, второй раз снизила плановый объем: 500 млн руб. при начальном плане 3 млрд руб. и промежуточном 2 млрд руб. Пока собрали 280,1 млн руб. Закрыла пятницу на уровне 99,9%.

Собрала заявки по новому флоатеру 001Р-02 на 1,5 года АЛРОСА. Поставили купон КС + 114 бп при начальном ориентире КС + 120 бп, увеличили объем с 20 млрд руб. до 25 млрд руб. Техническое размещение 14 октября.

Закрыл книгу по выпуску 002Р-07 на 10 млрд руб. и 2,5 года Мегафон: снизил купон с начального ориентира КС + 140 бп до КС + 130 бп. Техническое размещение 17 октября.

Вышел без премии Эталон: поставили купон КС + 300 бп в сравнении с начальным ориентиром КС + 330 бп. Техническое размещение 15 октября.

МосБиржа прекращает торги облигациями КЭС с 27 декабря. Основание: ведение в отношении организации процедуры, применяемой в деле о банкротстве (наблюдение). Допустила техдефолт по выпуску Техпорт01 компания СЕЛЛЕР.

Впереди выпуски: Делимобиль, Промсвязьбанк, Остров Машин, ВсеИнструменты, Совкомбанк, ДОМ.РФ. Завел отдельную страницу в Дзен, где буду обновлять информацию по размещениям и ссылки на разборы.

Замещающие облигации

Резко выросли доходности к погашению в коротких долларовых выпусках ФосАЗО25-Д и ГТЛК ЗО25Д: приблизились к 14% годовых и 22% годовых. Медленно и неравномерно подтягиваются вверх доходности остальных бумаг.

Похожая картина с замещающими облигациями в евро: короткие выпуски Газпрома подходят к 15% годовых. Задумался длинный ГазКЗ-28Е.

Мешают волатильность и неопределенность с валютными курсами: доллар подошел к уровню, который заявляли в бюджетных планах на 2025 год. Коррекция курса критична для коротких бумаг на фоне высоких рублевых доходностей: купон и переоценка к дате погашения могут недостаточно компенсировать риск укрепления рубля, что ухудшит результат.

Акции

Продолжил снижение индекс МосБиржи: -1,8% за неделю, -11,1% с начала года. Субиндексы двигались разнонаправленно. Лучший результат показали транспорт и стройка: +0,8% и +0,3%. Отставали металлурги и потребсектор: -2,4% и -2,2%.

Выходит на IPO Озон Фармацевтика, не путаем с Озоном. Собирают заявки с 11 по 16 октября. Установили индикативный диапазон 30-35 руб./акцию, что соответствует капитализации до IPO 30-35 млрд руб. Размещают бумаги в рамках допэмиссии, cash-in.

Близко двигались S&P 500 и NASDAQ: +1,1% по итогам недели. S&P 500 обновляет исторические максимумы. Показали умеренную динамику потребительские цены и цены производителей. Отчитываются о результатах финансовые компании: превысили ожидания цифры JPMorgan Chase и Wells Fargo. Доходность десятилетних US Treasuries выросла до 4,1% годовых.

Китайский SSE Composite потерял 3,6% за неделю, остается в плюсе с начала года: +8,2%. Рынок начал сомневаться в эффективности экономических стимулов, которые объявили ранее.

Драгметаллы

Серебро в аутсайдерах по итогам недели: -1,2%. Золото и платина подорожали на 1,1% и 0,7%. Платина выросла на 7,2%, остается в небольшом минусе с начала года: -3,4%.

Поддержали ожидания рынка по ноябрьскому снижению ставки данные по инфляции: потребительские цены выросли на 0,2% в сентябре, показали минимальное увеличение г/г с 2021 года, +2,4%. Не изменился индекс цен производителей, результат с начала года минимальный за 7 месяцев: +1,8%.

Криптовалюты

Слабо выросли BTC и ETH за неделю: +0,6% и +0,9%. BTC закрыл пятницу на уровне $62,4k, ETH торгуется выше отметки $2,4k.

Фонды BTC получили нетто-приток $309 млн в сравнении с оттоком $302 млн на прошлой неделе. Замедлился нетто-отток из фондов ETH: $5 млн в сравнении с $31 млн неделей ранее по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик снизился на 0,7% по итогам недели. Результат с начала года: +4,3% в сравнении с инфляцией +5,87%. Ожидаю свежие данные от московского Росреестра, чтобы оценить влияние отмены льготной ипотеки на рынок.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

КС – ключевая ставка Банка России.