Новое имя на рынке облигаций: МОНОПОЛИЯ выпускает флоатер серии 001Р-01 на 3 млрд руб. сроком 3 года с ежемесячным купоном, который привязан к КС. Знакомлюсь с эмитентом и отчетностью, далее оценка выпуска. Цифры в отчетности... заставили задуматься.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

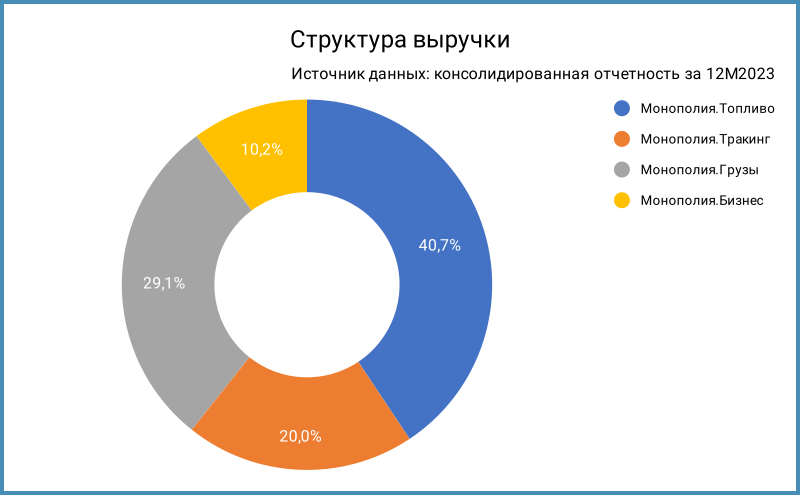

Эмитент: МОНОПОЛИЯ

Позиционируется как логистическая платформа: объединяет грузоперевозчиков и грузоотправителей, держит парк техники для перевозок и предоставляет автомобили в лизинг для водителей-предпринимателей.

Основные сегменты:

- Монополия.Грузы: перевозки сторонним парком техники, 29,1% выручки.

- Монополия.Бизнес: перевозки привлеченным парком водителей-ИП с перепродажей топлива, 10,2% выручки.

- Монополия.Тракинг: грузоперевозки собственными парком, 20% выручки.

- Монополия.Топливо: перепродажа топлива, 40,7% выручки.

Обратная история с операционной эффективностью направлений: Монополия.Топливо обеспечила 45,4 млн руб. EBITDA в сравнении с 1,8 млрд руб. по Монополии.Тракингу и 1,8 млрд руб. по Монополии.Бизнесу, Монополия.Грузы показала минус.

Компания довела до 78,8% долю в ГТМ, Глобалтрак Менеджмент, тикер GTRK, в апреле 2023 года. Получили дополнительный ресурс для грузоперевозок.

Доступна отчетность по МСФО за 2023 год. Хотелось бы увидеть полугодовую. Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с аналогичным периодом 2023 года с учетом консолидации ГТМ и рейтингового отчета АКРА:

- Растут близкими темпами себестоимости и выручка: +71,6% и 71% за год, 38,6% и 36,5% в среднем за 3 года. Себестоимость обгоняет выручку.

- Увеличились на 60,9% коммерческие и административные расходы.

- Консолидация ГТМ повлияла на валовый рост показателей.

- Выросла в 7,2 раза операционная прибыль за счет переоценки активов от покупки ГТМ на 4 млрд руб. Бумажная история, можно игнорировать.

- Настораживают слабые результаты 2022 и 2021 года по чистой прибыли.

- Увеличились на 52,8% финансовые расходы. Кредиты и займы выросли в 2,7 раз. Значительную долю занимают краткосрочные банковские кредиты: 59,6%. Ставки по банковским кредитам на конец 2023 года: 18,75% годовых овердрафты, 3,8-20,5% годовых кредиты. Связанные стороны давали деньги под 7,5-20% годовых.

- Держится на отметке 4,8 отношение чистый долг/EBITDA.

- АКРА позитивно оценивает сокращение парка грузовиков и направления Монополия.Тракинг в пользу Монополии.Бизнеса и Монополии.Грузы. Не разделяю оптимизм агентства: Монополия.Грузы генерирует отрицательную EBITDA c 2021 года, непонятна логика покупки ГТМ.

Кредитный рейтинг: BBB+(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: МОНОПОЛИЯ

Пропускаю блок с облигациями на МосБирже и кредитными спредами: дебютный выпуск.

Отобрал КС-флоатеры нефинансовых компаний рейтинговых групп A- – BBB. Пропускаю ВсеИнструменты и Азбуку вкуса. Остается диапазон 270-380 бп по премии к КС: получился пестрый набор из других отраслей, меньше премия по A-, больше по BBB.

Оценка премии по кривой КС-флоатеров для группы BBB+ нефинансовых компаний: 340 бп.

Итоги

Откроют книгу по облигациям серии 001Р-01 на 3 млрд руб. сроком 3 года и ежемесячным купоном, который привязан к средней КС, 8 октября. Техническое размещение 11 октября. Информация по данным bonds.finam.ru. Обеспечение по выпуску: публичная безотзывная оферта от ООО МОНОПОЛИЯ.Онлайн. Организаторы размещения: Газпромбанк и БКС КИБ.

Начальный ориентир купона: КС + 375 бп, шире оценки КС + 340 бп для группы BBB+ и премии 361 бп к КС по выпуску Аэрофью2Р03. Разница небольшая: купон могут снизить на этапе сбора заявок. Невысокий рейтинг может смазать дебют: не каждый крупный участник выделит лимит. Допускаю, что часть банков поменяет кредиты МОНОПОЛИИ на новый выпуск. Неочевидно с перспективами компании: бьет по перевозкам дефицит кадров и удорожание топлива. Есть время поразмышлять до книги.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: