Малыши потянулись с новыми выпусками: Мой Самокат начинает размещение облигаций серии БО-02 на 300 млн руб. сроком 3 года с амортизацией и фиксированным купоном 8 октября. Ради интереса посмотрю на отчетность компании, старый выпуск и спреды, добавлю немного иронии.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Мой Самокат

Сервис долгосрочной аренды электросамокатов и велосипедов, тренажеров и бытовой электроники. Компанию основали в 2020 году: аренда электровелосипедов для курьеров, бренд Крути колеса, и домашних тренажеров, бытовой техники и электроники для частных лиц, бренд Мой девайс. Работает по модели подписки: понедельная/помесячная аренда. Компания привлекла финансирование на стадии pre-IPO через ЗПИФ Фонд пре-АйПиО 1 от ВИМ Инвестиций.

Акционеры: Алексей Миронов, 9,2%, и ЗПИФ Фонд пре-АйПиО, 90,8%. Компания является резидентом Сколково с октября 2022 года, применяет льготы по НДС и налогу на прибыль. Классический стартап, который вышел на облигационный рынок.

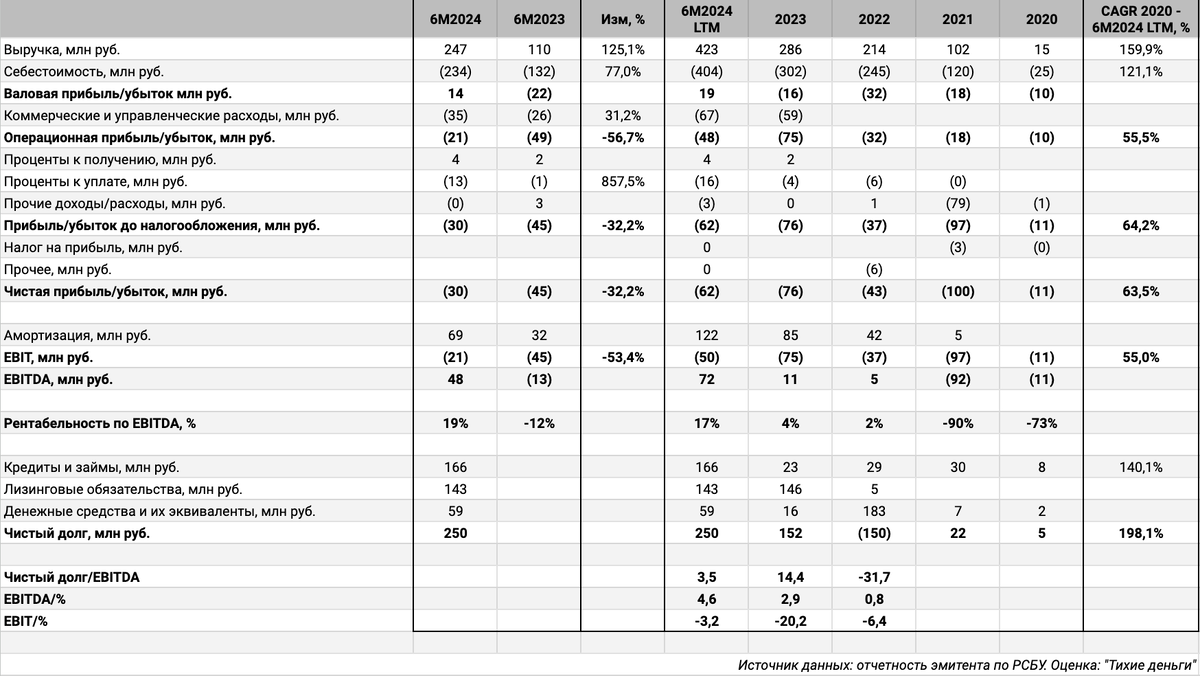

Отдельные цифры из отчетности РСБУ за 6 месяцев 2024 года, инвестиционного меморандума и рейтингового отчета Эксперт РА:

- Выручка опережает себестоимость, динамика высокая по каждому показателю с учетом того, что компания активно растет.

- Постепенно сокращается операционный убыток: -36,6% LTM.

- Долг вырос в 7,3 раза относительно конца 2023 года. Слабо изменились обязательства по лизингу. Чистый долг увеличился в 1,6 раз: часть средств осталась на счетах.

- Вышла в положительную зону с 2023 года EBITDA. Поднялась до 17% рентабельность по EBITDA LTM.

- Сократилось до 3,5 отношение чистый долг/EBITDA LTM. Осталось решить вопросы с операционной безубыточностью и операционным денежным потоком, который только вышел в символический плюс по итогам 2023 года. Закончится инвестиционный цикл, станет окончательно понятно со способностью генерировать кэш.

- Компания получила 49,8 млн руб. в добавочный капитал в 2023 году от акционеров.

- Тренировался показывать классический ИТ-смайл :), когда смотрел структуру незавершенных капвложений в отчете за 2023 год: приятна забота эмитента, который сканирует в pdf страницы как есть, не поворачивает и закрывает файл паролем. Слегка наклонять голову при чтении баланса или отчета о финансовых результатах уже привык... Суть: 232,1 млн руб. материальных активов на балансе, включали в 2023 году электросамокаты, велосипеды, смартфоны, ноутбуки, оборудование для обслуживания электровелопарка. Под вопросом долгосрочная стоимость таких активов: устаревают, теряют потребительские свойства при активной сдаче в аренду.

- Выделю из рисков повышенную концентрацию бизнеса: Яндекс.Еда – крупнейший дебитор с долей 73,3%.

- Настораживает высокая доля облигаций в структуре фондирования: 96,3%. Занимают больше и дороже. Компания пока не вышла на стабильные операционную прибыль и денежный поток, рост требует новых вложений, нужно поддерживать парк работающей техники...

- Итого: стартап, который на пути к полноценной компании.

Кредитный рейтинг: ruBB- от Эксперт РА со стабильным прогнозом, присвоили в июле 2024 года.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Мой Самокат

На бирже торгуются 1 выпуск на 160 млн руб. Классический выпуск без амортизации, занимали в январе 2024 года, погашение в начале 2026 года.

Кредитные спреды: Мой Самокат

Средний кредитный спред: 234 бп на закрытии 4 октября и 435 бп средний за 6 месяцев по единственному выпуску Самокат01... при рейтинге BB-. Рейтинговые агентства посрамлены: торгуется между группами AA и AA-, если смотреть на последнее значение спреда, в районе групп A+ – A по среднему за 6 месяцев. Не сравниваю с Whoosh – другой рейтинг и масштабы бизнеса.

Итоги

Размещение облигаций серии БО-02 на 300 млн руб. сроком 3 года с ежемесячным фиксированным купоном 23% годовых и амортизацией стартует 8 октября. Амортизация стартует с 25 купонного периода: 8,3%/месяц и 8,7% в дату погашения. Информация по данным bonds.finam.ru и сайта раскрытия.

В выпуске есть ковенанты, п. 5.6.1 решения о выпуске. Владельцы могут требовать досрочного погашения:

- При нарушении сроков публикации годовой и промежуточной отчетности РСБУ.

- Выплате дивидендов более 50% чистой прибыли.

- Выплате дивидендов менее 50% чистой прибыли, если это привело к увеличению показателя чистый долг/(EBITDA - дивиденды) более 3.

- Выплате дивидендов при отрицательном денежном потоке за отчетный год.

Не очень понимаю, чем будут гасить выпуск при нарушении ковенант: если только самокатами и игровыми приставками, которые отдали в аренду. Оставляет надежду на серьезность компании якорный инвестор в виде pre-IPO фонда. Вывезет ли Мой Самокат новый долг с купоном 23% годовых...

Перейду к главному. Доходность к погашению: 25,58% годовых при дюрации 1,9 лет, что соответствует спреду 591 бп к кривой ОФЗ. Значение между группами A и A- при рейтинге компании BB-. Минфин и Ульяновская область тихо завидуют. Спред группы BB, рейтинг на ступень выше: 933 бп на дюрации 1,5 лет, доходность к погашению 29% годовых, что отправляет купон эмитента BB- на уровень 26+% годовых. Оставлю для дискуссии в комментариях.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: