Выходит с флоатером Делимобиль: облигации серии 001Р-04 на 2 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС. Книгу планируют на 15 октября. Эмитент – ООО Каршеринг Руссия. Свежая отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Делимобиль

Каршеринг Руссия работает под брендом Делимобиль на рынке каршеринга в Москве, Санкт-Петербурге, Самаре, Тольятти, Нижнем Новгороде, Екатеринбурге, Новосибирске, Туле, Казани, Ростове-на-Дону, Сочи и Уфе

Отчетность включает 5 дочерних организаций:

- ООО Энитайм: аренда транспортных средств.

- ООО СММ: ремонт и обслуживание автопарка.

- ООО КарШайнРуссия: ремонт автопарка.

- ООО ПРОЛИВ+: топливо и заправка.

- ООО Шеринг Технолоджи: разработка ПО.

Компания провела IPO в начале 2024 года, привлекла 4,2 млрд руб. Акции торгуются под тикером DELI. Любопытная информация в презентации компании по итогам 1 полугодия 2024 года на стр. 13: погасили обязательства перед акционерами на 5 млрд руб. в начале года. В такой логике IPO закрыло обязательства компании перед акционерами и только: cash-out по долгу в форме cash-in по IPO.

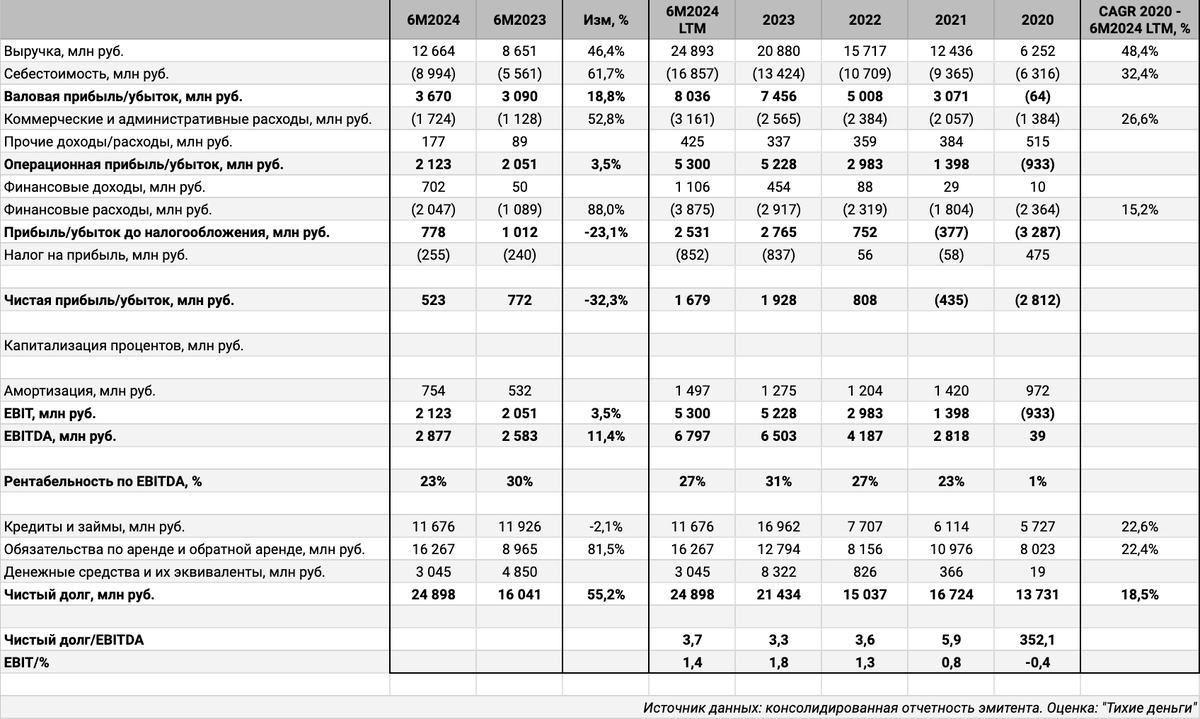

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА:

- Становится общей проблемой для бизнеса быстрый рост себестоимости относительно выручки: +61,7% в сравнении с +46,4%. Похожая динамика по коммерческим и административным расходам: +52,8%. Результат: слабо изменилась операционная прибыль, +3,5%.

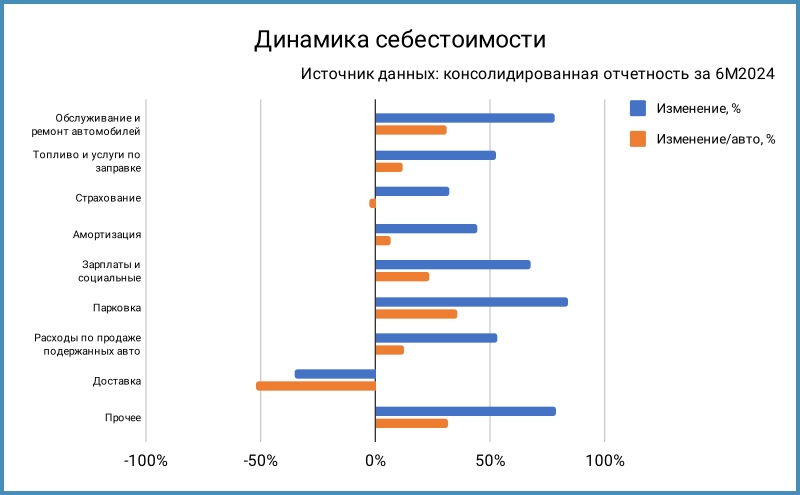

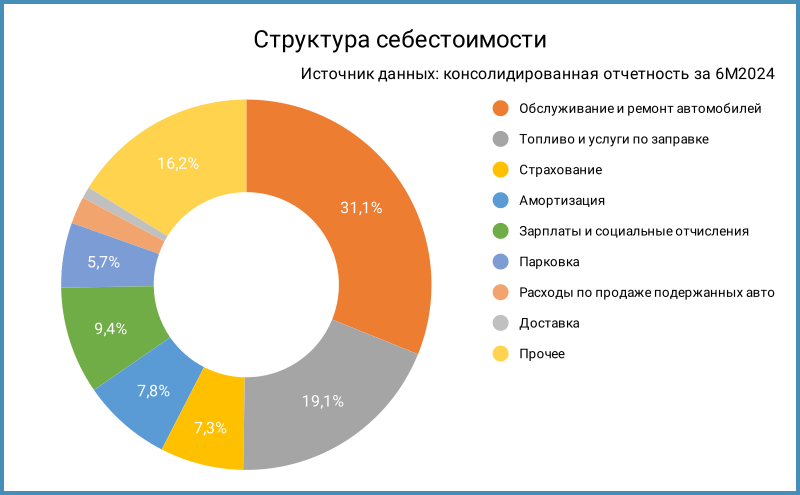

- Копну немного глубже. Обслуживание и ремонт, топливо и заправка, прочее занимают 66,5% в себестоимости. Компания увеличила парк на 35,8%: с 21,8 тыс. до 29,6 тыс. автомобилей. Траты частично выросли за счет расширения парка, сделал разбивку по отдельным позициям в пересчете на авто: +31,1% топливо и ремонт, +12% топливо и заправка, +31,6% прочее. Общий рост себестоимости в пересчете на авто: +19,1% при выручке +7,8%. Расходы растут в 2,4 раза быстрее выручки.

- Выросли на 88% финансовые расходы. Причина в высокой доле лизинга: 58,2% долга. Объем вырос на 81,5% на фоне расширения парка, ставка по лизинговым контрактам привязана к КС.

- Снизилась чистая прибыль: -32,3% и -12,9% LTM.

- Выросла на 11,4% EBITDA, сократилась с 30% до 23% рентабельность по EBITDA. Близкая динамика по LTM-показателю.

- Увеличилось до 3,7 отношение чистый долг/EBITDA LTM: нагрузка растет за счет быстрого увеличения долга.

- Снизился коэффициент покрытия процентов, EBIT LTM/%, с 1,8 до 1,4.

Выросло с1,8до2отношениечистый долг/EBITDA LTMза счет сниженияEBITDA.

Кредитный рейтинг: A+(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Делимобиль

На бирже торгуются 3 выпуска на 9,7 млрд руб. Классические выпуски с фиксированным купоном, без оферт.

Пиковые выплаты равномерно распределялись между 2026 и 2027 годом, новый выпуск добавит 2 млрд руб. к погашениям 2026 года.

Кредитные спреды: Делимобиль

Торгуются пёстро старые выпуски Делимобиля: 111-456 бп диапазон на закрытии 1 октября, 299 бп среднее значение за 6 месяцев на уровне группы A+.

Добавил на график выпуски эмитентов с близкими рейтингами, которые выпускали флоатеры к КС. Делимобиль торгуется на близко к ЯТЭК по среднему спреду за 6 месяцев. Проигнорирую РУСАЛБрБ01: прошел несколько оферт, торгуется как дисконтная бумага с купоном 0,01% годовых.

Отобрал КС-флоатеры нефинансовых компаний с рейтингами от A до AA-. Не включал стройку и М.Видео. Премия группы A+ к КС: 190-300 бп. Можно исключить РОЛЬФ 1Р03, диапазон сузится до 190-245 бп.

Оценка премии по кривой КС-флоатеров для группы A+ по нефинансовым компаниям: 215 бп.

Итоги

Готовят книгу по выпуску серии 001Р-04 на 2 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС, 15 октября, техническое размещение 18 октября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 350 бп, шире КС + 215 бп через КС-кривую и премии 230 бп к КС по новому флоатеру ЯТЭК 1Р-4, шире РОЛЬФ 1Р03. Посмотрим, насколько активно будут снижать купон на этапе сбора заявок: есть приличный запас относительно рынка.

P.S. Неожиданный ориентир по спреду, может я что-то не заметил: пишите в комментариях.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: