Расчет основан на данных из финансового отчёта по МСФО за 2023 год и финансовых показателях прошлых лет. Статья написана максимально кратко и по существу, и содержит только финансовую аналитику, без подробного обзора самой компании и её деятельности.

Для того чтобы понять, стоит ли покупать акции какой-то конкретной компании, помните, что инвестируя в акции, вы покупаете долю в бизнесе, и, чтобы ваши инвестиции в долгосрочной перспективе не оказались убыточными, бизнес должен быть надёжным и прибыльным. Поэтому, перед покупкой, для оценки прибыльности нужно провести анализ финансовых результатов, а для оценки надёжности анализ финансовой устойчивости.

Анализ финансовых результатов

Для оценки финансовых результатов нам понадобятся данные по выручке, чистой прибыли, активам и внеоборотным активам за 2023 год и предыдущие пять лет.

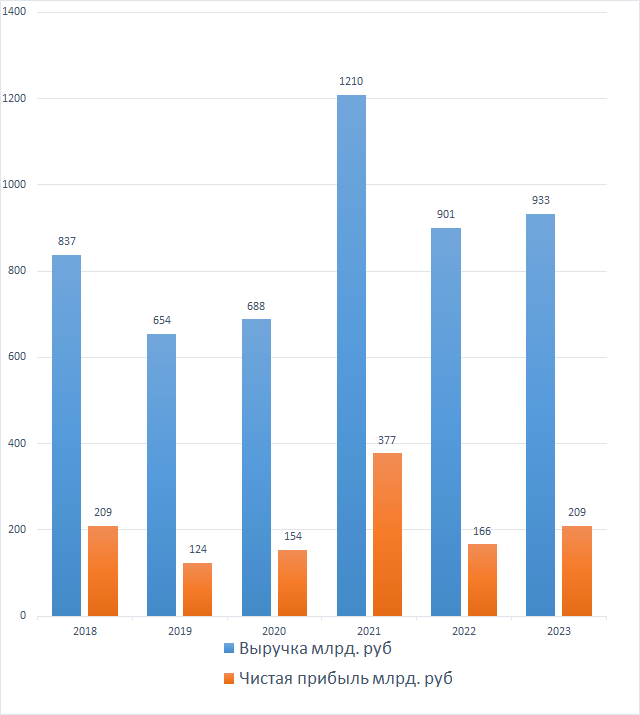

Выручка и чистая прибыль

Видим, что явной тенденции по выручке и чистой прибыли нет. Прирост выручки с 2018 года составил 11,5%, при накопленной инфляции свыше 35%, а чистая прибыль, и вовсе, вернулась к показателям 2018 года. Что позитива в этом никакого нет, думаю всем понятно.

Норма чистой прибыли

Норма чистой прибыли показывает какая доля от выручки приходится на чистую прибыль. Традиционно, чем она выше, тем бизнес считается эффективнее.

В этом показателе тоже никакой стабильности нет. Отсюда делаем вывод, что маржинальность компании в гораздо большей степени зависит от цен на сталь, чем от качества внутренних бизнес-процессов.

Активы и внеоборотные активы

Внеоборотные активы выделены отдельно, т.к. именно они являются фундаментальной основой компании, и именно к ним относятся основные средства (ведения бизнес деятельности).

Активы компании стабильно растут, а внеоборотные активы в 2023 году уменьшились. Скорее всего, это связано с санкциями и выбытием новостей на диком западе. В целом, прирост внеоборотных активов с 2018 года получился 35%, как раз на уровне инфляции, а прирост активов составил 62%. На фоне выручки, выросшей лишь на 11,5% выглядит слабо.

Оборачиваемость активов

Коэффициент оборачиваемости активов показывает, с какой скоростью активы "генерируют" выручку. Значение выше 100% говорит о том, что активы "окупаются по выручке" менее чем за год, а значение ниже 50% говорит о том, что активы окупаются более двух лет.

На графике видно, что стабильности и в этом показателе нет. Среднее значение выходит 104%, т.е. активы "окупаются по выручке" менее чем за год. Недурно.

Рентабельность активов

Рентабельность активов является важнейшей характеристикой компании. Именно она будет использоваться, в качестве основы, для дальнейших расчётов справедливой цены акций.

На графике видно, что стабильность в этом показателе, как и во всех прошлых, полностью отсутствует, поэтому, для дальнейших расчетов, берем среднюю за 5 лет. Она получается 23,5%.

На этом с финансовыми результатами закончим. В целом, видно, что компания прибыльная и развивающаяся. Правда темпы и эффективность развития оставляет желать лучшего, но это все таки традиционная сырьевая отрасль, а не что-то инновационное.

Анализ финансовой устойчивости

Для оценки степени финансовой устойчивости нам потребуются данные о собственном капитале компании, активах, чистой прибыли, размере краткосрочной задолженности, финансовых расходах и товарных запасах.

Собственный капитал

Значение собственного капитала показывает сколько собственных средств акционеров вложено в компанию.

Отсутствие дивидендов в последние годы положительно сказались на собственном капитале. Это, безусловно, позитивный фактор для потенциальных инвесторов, ведь дивиденды они задним числом не получат, а вот доля в собственном капитале будет всецело их.

Коэффициент автономии и коэффициент обеспеченности

Коэффициент автономии показывает долю собственного капитала в общем числе активов, а коэффициент обеспеченности показывает, насколько основные средства обеспечены собственным капиталом.

Видим, что коэффициент обеспеченности превышает 100%. Это значит, что основные средства полностью принадлежат собственникам. Вообще, уводить этот коэффициент выше 100% особого смысла не имеет, поэтому можно надеяться на то, что в будущем компания его понизит за счет высоких дивидендных выплат.

Коэффициент собственных оборотных средств

Данный показатель рассчитывается как отношение оборотных активов (за вычетом товарных запасов) к карткосрочным обязательствам, и используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам реализовав все свои оборотные активы. Значение выше 1 говорит о том, что стоимость оборотных активов выше стоимости краткосрочных обязательств, а значение ниже 1 о том, что стоимость оборотных активов меньше краткосрочных обязательств.

Как видно из диаграммы, этот коэффициент у компании гораздо выше 1. Если бы он был ниже 1, то это был бы весомый риск-фактор, на который пришлось бы вносить понижающую поправку при дальнейших расчетах.

Уровень долговой нагрузки

Уровень долговой нагрузки показывает, какая доля от чистой прибыли уходит на финансовые расходы. Как видно из графика, у компании он стабильно низкий, и, в последние годы, не превышал даже 5%. Среднее значение за эти годы выходит 2,8%.

На этом с финансовой устойчивостью закончим. В целом, видно, что она у компании высокая, и в случае очередного мирового финансового кризиса, банкротство крайне маловероятно.

Расчет справедливой цены акции

Для того, чтобы определить адекватную цену покупки акций, нужно сравнить проведенную фундаментальную оценку компании и её существующую рыночную оценку. Сравнительный расчет состоит из четырех простых этапов, причём четвертый этап нужен только консервативным инвесторам. Некосервативным будет достаточно трех.

Этап 1

Сравниваем балансовую стоимость активов и рыночную капитализацию.

- Стоимость активов НЛМК 1124 млрд. руб.

- Рыночная капитализация 1175 млрд. руб. (при текущей цене акции 196 руб.)

Делим стоимость активов на рыночную капитализацию и получаем значение 0,96.

Этап 2

Считаем рентабельность инвестиций, умножая рентабельность активов на значение полученное на этапе 1.

23,5%*0,96=22,5%

Этап 3

Сравниваем рентабельность инвестиций, вычесленную на этапе 2, с текущим уровнем ключевой ставки. Нет смысла инвестировать в акции, когда рентабельность инвестиций получается ниже условно-безрисковой доходности (доходности облигаций, депозитов, фондов ликвидности и тп.).

- Рентабельность инвестиций НЛМК 22,5% (при текущей цене акции 196 руб.)

- Ключевая ставка 16%

Делим рентабельность инвестиций на ключевую ставку:

22,5%/16%=1,4

Полученное значение выше 1 на 0,4, следовательно, рентабельность инвестиций сравняется с ключевой ставкой, если цена акций вырастет на 40%. На этом этапе неконсервативный инвестор может закончить. Рентабельность выше ключевой, и этого хватит.

Этап 4

Вносим поправку на кредитный риск. Существует множество способов расчета такой поправки. Я приведу один из простейших для этого случая.

Увеличиваем ключевую ставку на долю обязательств в активах, затем увеличиваем ключевую ставку на недостаточность коэффициента собственных оборотных средств, и увеличиваем рентабельность активов на уровень долговой нагрузки. Полученные надбавки складываем, и прибавляем к уровню ключевой ставки. Так как недостаточность коэффициента собственных оборотных средств у НЛМК отсутствует, этот пункт опускаем. Расчет будет выглядеть так:

16%+(16%*1,23-16%)+(23,5%*1,03-23,5%)=20,4%

Теперь делим рентабельность инвестиций на полученное значение:

22,5%/20,4%=1,1

Полученное значение выше 1 на 0,1, следовательно, рентабельность инвестиций, с учетом кредитного риска, сравняется с ключевой ставкой если цена вырастет на 10%.

Вывод

- Неконсервативный инвестор может рассматривать акции к покупке, пока цена не вырастет выше 275 руб.

- Консервативный инвестор может рассматривать акции к покупке, пока цена не вырастет выше 215 руб.

И, в завершении, для тех кому понравилась статья, и кто хотел бы почитать ещё, прикреплю ссылки на такие же расчеты, но по другим компаниям: Сбербанк, Газпром, Новатэк, Лукойл, Роснефть, Татнефть, Башнефть, Газпромнефть, Фосагро, Магнит, Юнипро, Русгидро, Интер РАО, Норникель, Русал, Распадская, Мечел, Полюс, Южуралзолото, Северсталь, ММК, НЛМК, Ростелеком, МТС, Сегежа, Совкомфлот, ПИК, Самолёт. Можно посравнивать между собой. А если вы сторонник широкой диверсификации портфеля, то можете посмотреть авторскую подборку облигаций.