Добрый день, уважаемые подписчики. Приветствую вас на своём канале, посвящённом инвестициям. Сегодня я предлагаю вам, дорогие друзья, вспомнить прошлогоднего дебютанта на рынке ВДО и полюбопытствовать, что изменилось в его отчётности за прошедшее время. А объектом нашего пристального внимание будут подмосковные производители колбаски и прочих вкусностей – АО «СПМК». Помните таких?

Два ку-со-че-ка колбаски… Описание облигаций

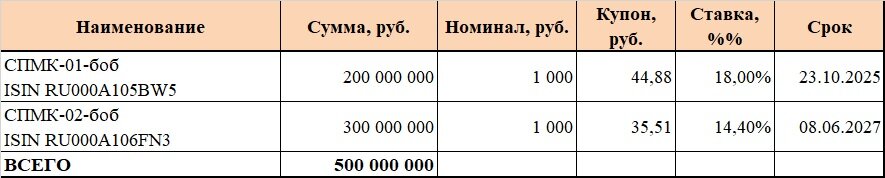

Сегодня в обращении находятся ценные бумаги двух выпусков облигаций:

Первый выпуск облигаций был самым жирным с точки зрения ставки купона, 18%, что обеспечило ему интерес со стороны инвесторов. На текущий момент облигации торгуются на уровне 106% от номинала, доходность к погашению – в районе 14,5%.

Недавний выпуск размещался на фоне снижения средней доходности облигаций и ставка купона оказалась куда скромнее – лишь 14,4%. А потому сейчас бумаги стоят чуть ниже номинала.

Оба выпуска предусматривают амортизацию долга по 25% в последние четыре даты уплаты купона.

В целом, облигации эмитента достаточно комфортны с точки зрения доходности и в силу наличия амортизации. Не звезда рынка, но интерес вызвать могут. Впрочем, весьма вероятно коррекция стоимости с ростом доходности. Тем паче, что недавно Эксперт понизил рейтинг компании до В-.

Жуём отчётность

А что, собственно, с финансовыми показателями? Как уже доводилось упоминать в первом обзоре эмитента, компания вполне очевидно работает в составе Группы. Эмитент грозился представить на суд публики консолидированную отчётность по холдингу, но пока своих угроз не реализовал. Что ж, будем довольствоваться отчётностью эмитента по РСБУ.

В структуре актива хочется обратить внимание на рост Дебиторской задолженности в два раза, по сравнению с данными аналогичного периода прошлого года. К сожалению, структура «дебиторки» неизвестна. Весьма вероятно, что компания выплатила крупные авансы поставщикам, используя средства облигационного займа.

Также увеличилась стоимость Основных средств. Вероятно, часть заёмных средств пошла также на финансирование капитальных вложений.

Слабым местом структуры баланса остается наличие в Активе Нематериальных активов на сумму, превышающую Капитал компании. Напомню, что в их составе компания учитывала расходы на создание рецептов, которые не были использованы в производстве.

В Пассиве хочу отметить, что заметно вырос размер совокупного финансового долга на фоне снижения кредиторской задолженности. Таким образом, долговая нагрузка на компанию выросла – отношение чистого долга к Капиталу составило 2,7, отношение ЧД к EBITDA выросло до 5,7 (EBITDA использована за 2022 год, потому расчёт весьма приблизительный).

Динамика статей ОФР умеренно положительная, рост выручки не превысил 10%. Однако радует тот факт, что выросла рентабельность деятельности с 3 до 4%. Показатель покрытия текущих процентов также держится на комфортном уровне. Проблем с обслуживанием долга пока не предвидится.

Выручка в поквартальном разрезе смотрится неплохо. Традиционное для многих отраслей снижение в первом квартала компенсируется неплохими данными за второй квартал.

По итогам анализа отчётности хочу отметить ряд негативных моментов. В первую очередь обращая внимание на то, что компания существенно нарастила долговую нагрузку при том, что целевое использование привлечённых средств инвесторов не вполне понятно. С помощью увеличения долга компания явно уменьшила кредиторскую задолженность. А в ее составе, если не ошибаюсь, были учтены займы собственников.

Также снова напомню о наличие у компании сомнительных активов на сумму 280 миллионов, что сопоставимо с размером Капитала компании и превышает накопленную нераспределённую прибыль. По прежнему считаю капитализацию расходов на создание не востребованной рецептуры необоснованной, в активе «дырка».

Лёгкая закуска. Краткие выводы

Свои краткие выводы по итогам написания статьи я предлагаю вам на закуску. Если резюмировать всё, написанное выше, то я бы отметил следующее:

- На общем фоне облигации эмитента выглядят не так уж и плохо. Однако, как мне видится, понижение рейтинга ещё может быть отрефлексировано. Всё же многие любят считать красивые буковки в рейтингах и могут нервно отреагировать на динамику.

- Финансовое положение компании вызывает ряд вопросов. Часть из них возникала в моей голове ещё при первом знакомстве, иные оформились в процессе написания этого обзора. И если про некорректное отражение в активах НМА я уже упоминал ранее, то сейчас хочу отметить ещё один не самый приятный момент. Компания, судя по всему, погасила часть задолженности перед акционерами, которая была учтена в составе кредиторской задолженности ранее. Оттого и изменилась так структура Пассива – вырос долг, упала «кредиторка». Иными словами, собственники предприятия немножко порешали свои личные проблемы за счёт инвесторов.

- Эмитент бил себя пяткой в грудь и обещал инвесторам МСФО по Группе. МСФО по прежнему нет, что и не удивительно. А посмотреть бы очень хотелось, ибо есть риск, что финансовое положение связанных компаний тоже далеко от идеала.

Короче говоря, эмитент по прежнему остаётся типичным мутноватым представителем песочницы.

Более мне пока сказать нечего. Вам самим придётся ответить себе на вопрос, готовы ли вы закрыть глаза на косячки эмитента при той доходности, которую на сей день сулят его бумаги.

Я же прощаюсь с вами и надеюсь, что мы вскоре снова соберемся дабы обсудить очередного эмитента.

Спасибо за внимание.

С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Похожие статьи:

Подмосковный "расколбас": облигации АО "СПМК" пришлись по вкусу инвесторам