Добрый день, уважаемые подписчики. Я не раз отмечал, что в условиях непростой экономической ситуации именно "пищевка" может стать долгожданным островком стабильности. Ибо что бы ни происходило вокруг, а кушать люди хотят всегда.

А потому с удовольствием представляю вашему вниманию обзор компании АО "Сергиево-Посадский Мясокомбинат" (далее по тексту - СПМК).

Аппетитный дебют? Описание выпуска

Итак, стартовало размещение дебютного выпуска облигаций эмитента. Компания пробует рынок, начав с небольшой суммы в 200 миллионов рублей. Основные параметры выпуска таковы:

- Наименование: СПМК-01-боб;

- ISIN: RU000A105BW5

- Объём: 200 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: три года (по 23.10.2025);

- Купон: 18% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: да, последние четыре периода по 25%.

Компания имеет рейтинг от Эксперт РА на уровне В, присвоенный в августе текущего года.

Пищёвка в наши нелегкие времена ценится высоко. Да и структура выпуска оказалась, на мой вкус, достаточно удачной: ставка купона вполне в рынке, зафиксирована на весь срок. Наличие амортизации также радует. Рынок положительно оценил эмитента и его предложение, облигации компании расходятся удачно - по состоянию на утро 28.10.22 инвесторы расхватали более 68% выпуска. Достаточно редкий случай на фоне последних размещений.

Разбираемся в колбасных обрезках. Описание эмитента

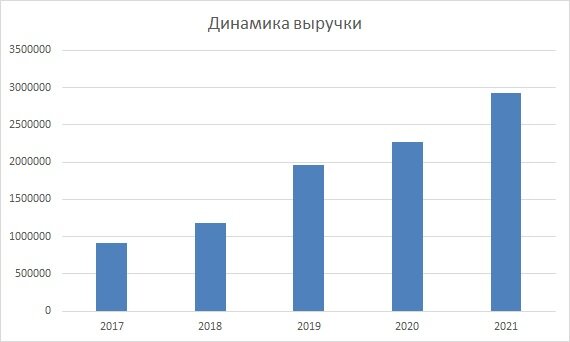

АО «СПМК», ИНН 5042015329, входит в Группу компаний, занимающейся поставками мяса и мясной продукции в московском регионе. Бизнес Группы изначально заключался исключительной в оптовых поставках мяса и лишь по прошествии времени было организовано собственное производство мясной продукции. На сегодняшний день продажа собственной продукции занимает не более 30% в выручке Группы компаний. Основным направлением является производство колбасной продукции (копчености, варёная колбаса и пр.). Продукция производится как в форме СТМ для крупных сетей, так и под собственной торговой маркой «Белорусский рецепт». Продукция под этим брендом представлена в магазинах традиционной розницы в родном регионе эмитента (Москва и Подмосковье), а также у других регионах. Региональные продажи осуществляются местными дистрибьюторами. Ниже представлена динамика выручки по годам.

В своём интервью на ютуб-канале организатора руководитель компании указал наличие связи с двумя юридическими лицами, пригрозив в скором времени предоставить консолидированную отчётность. По его словам , совокупная выручка по Группе составила 8-9 ярдов по итогам прошлого года. У меня состав Группы получился немного иной, что видно на приведённой схеме.

Выше представлена немного неказистая схема владения компаниями Группы. Отмечу, что в ней не отражены компании, занятые в иных отраслях или расположенные в иных регионах. Основным бенефициаром бизнеса является Макаров Е.В., опосредованно владеющий почти 100% акций эмитента, а также являющийся единственным участником ООО "АГРО", владеющим недвижимостью по адресу, по которому расположен комбинат. Также он выступает совладельцем ООО "Велес Центр", которое занимается торговлей мясной продукцией (выручка компании 4,9 ярдов, 42,9 тыс. руб.).

Как мы можем наблюдать, периметр Группы несколько шире, чем было озвучено эмитентом. И это без учёта большого числа компаний, которые уже были ликвидированы ранее или занимаются видами деятельности, не связанными с основным направлением. Я бы обратил внимание на компанию ООО «АГРО», которая управляет недвижимостью по адресу местонахождения эмитента. Этот вопрос не был подсвечен эмитентом, но есть основания полагать, что производственный комплекс находится отнюдь не на балансе эмитента, а арендуется у связанной компании.

Компания достаточно давно работает на рынке, на протяжении последних лет показывает хорошую динамику по выручке и чистой прибыли. При этом, продукция компании малоизвестна на рынке и представлена, преимущественно, в небольших магазинах.

Для Группы компаний собственное производство не является основным направлением, наибольший оборот формирует оптовая поставка мяса и, в меньшей степени, рыбы. Структура Группы недостаточно прозрачна при том, что связанные компании в числе основных поставщиков сырья для производства. Без проведения консолидированного анализа сложно говорить о том, насколько финансовое положение эмитента зависит от здоровья связанных компаний.

Немного скучных цифр. Отчётность

В силу отсутствия «консоли» по Группе для оценки финансового положения эмитента использовалась его индивидуальная отчётность по РСБУ.

Примерно 36% Актива формируется за счёт Внеоборотных активов, представленных как Основными средствами, так и Нематериальными активами. Особый интерес вызывают именно НМА на сумму почти 300 миллионов. В одном из комментарием эмитента было сказано, что в составе НМА учтены затраты на разработку рецептуры продукции, которая в итоге не была востребована. Переводя на понятный нам язык – в этой статье компания накопила затраты, которые не были своевременно списаны. Т.е., фактически, в составе Актива имеются фиктивные активы на сумму, почти равную собственному Капиталу компании.

Пассив представлен Капиталом, доля которого чуть более 17% от Пассива, а также Кредиторской задолженность (50%) и Долгом (32%).

Размер Капитала, по хорошему, должен был бы быть уменьшен на сумму нереальных активов. В этом случае от Капитала не останется ничего. Эмитент заявлял, что в Пассиве нереальным НМА противопоставлена задолженность по аффилированным займам выглядит приемлемо лишь отчасти. Да, заведённые в виде займов средства собственников могут условно считаться частью собственного капитала. Однако, как показывает практика, в случае проблем в бизнесе именно по таким займам и выводятся деньги из тонущей компании. А потому в наиболее консервативном подходе будет правильным считать, что Капитала у компании нет.

Показатели долговой нагрузки на 30.06.22 посчитаны уже с учётом размещаемых облигаций. Отношение Долга к Выручке на вполне приемлемом уровне. А вот отношение Долга к EBITDA (использовался показатель за 2021 год) довольно высок – более 5. Это отчасти нивелируется тем, что в составе Долга учтена задолженность по аффилированным займам.

Выручка компании выросла в первом полугодии сего года по сравнению с аналогичным периодом года минувшего более, чем на 20%. Это положительно сказалось и на росте Прибыли от продаж и Чистой прибыли. Это, несомненно, является положительным моментом. Ещё больше радует рост рентабельности по EBIT и ЧП. Рост рентабельности вызван увеличением маржинальности. Впрочем, наличие среди поставщиков связанных компаний позволяет слегка манипулировать закупочными ценами на сырьё и, т.о., управлять рентабельностью эмитента.

Также хочется отметить хороший уровень покрытия текущих процентов за счёт Прибыли от продаж, проблем с обслуживанием долговых обязательств компания явно не имеет.

Отчётность компании вызывает двоякое впечатление. Структура Баланса мне нравится мало в силу наличия явной «дырки» размером с собственный Капитал. Да, я держу в уме, что часть Долга, представленная аффилированными займами, вряд ли будет истребована и, чисто условно, может считаться частью собственных средств компании. Однако, такие займы часто служат своего рода «насосом», посредством которого бабки из компании могут быть оперативно слиты в случае возникновения проблем в бизнесе. В силу отсутствия ограничений на погашение аффилированных займов этот риск имеет место.

Динамика статей ОФР радует куда больше. Компания растёт, рентабельность повышается. Покрытие текущих процентов на хорошем уровне.

Итоги дегустации. Выводы

Итак, постараемся оценить послевкусие, остающееся после дегустации подмосковной колбаски. Основные выводы таковы:

- Выпуск облигаций имеет весьма привлекательные условия. Ставка купона по дебютному выпуска «легла» чётко в рынок. С учётом размера компании предложение вызвало оправданный интерес инвесторов. Размещение явно не займёт много времени.

- Компания имеет опыт работы по заявленному направлению. Однако, в рамках Группы компаний основным направлением остаётся трейдинг и собственное производство формирует около трети всех поступлений. Состав группы раскрыт не полностью, вероятные неприятные сюрпризы от связанных компаний. Отчётность аффилированных лиц на 31.12.21 на первый взгляд особых опасений не вызывает. Но что в группе творится сейчас сказать сложно. Будем надеяться, что компания сдержит обещание и по итогам 2022 года проведёт консолидацию.

- По отчётности эмитента есть определённые вопросы. Баланс, с учётом нереальных НМА, не демонстрирует нужного уровня финансовой устойчивости. Чуть лучше динамика статей ОФР, заставляющая отчасти примириться с отсутствием Капитала. Иными словами, риски есть. Вопрос в том, насколько потенциальные инвесторы готовы с ними мириться.

Мой обзор немного запоздал в силу объективных причин и к дате начала размещения успеть не получилось. Но я всё же надеюсь, что он будет полезен тем, кто раздумывает над возможностью подобрать бонды компании на «вторичке».

Благодарю вас за уделённое время, ваши комментарии всегда приветствуются.

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Я не даю рекомендаций по приобретению конкретных ценных бумаг и не несу ответственности за принимаемые вами инвестиционные решения.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Официальный сайт: www.spmk.ru

Центр раскрытия информации: www.e-disclosure.ru

Недавние обзоры:

ООО "Энергоника": новые облигации от старых знакомых