Добрый день, уважаемые подписчики. Сегодняшний материал я всеми силами постарался написать по горячим следам, дабы успеть к размещению. Надеюсь, моя статья будет актуальна и поможет вам определиться с инвестициями в бумаги сегодняшнего героя повествования. Как вы наверняка догадались, мой сказ – об очередном дебютанте 2023 года, компании ООО «Истринская Сыроварня». Откусим кусочек?

Лакомый кусочек? Описание выпуска

Компания впервые решила засветиться на бирже и сразу зашла с козырей, решив принять во внимание положительны опыт недавних размещений других новичков рынка. А потому основные параметры выпуска смотрятся довольно привлекательно:

- Наименование: Истринская Сыроварня-БО-01;

- Объем выпуска: 100 000 000 рублей;

- Срок обращения: три года;

- Ставка купона: не более 18%;

- Периодичность: ежемесячно;

- Амортизация: да

- Оферта: да

Начало размещения запланировано на 21 марта сего года. Организатор размещения немало поработал над нагнетанием ажиотажа и, с учётом высокой для рынка ставки купона, облигации должны разлететься хорошо. Безотносительно имеющихся рисков (о которых ниже).

Параметры выпуска мне нравятся и высокой доходностью и ежемесячным купоном. Есть подозрение, что желающих на первичке будет больше, чем требуется. По аналогии с недавними выпусками других эмитентов можно ожидать «апсайд» в цене. Теоретически, бумаги интересны с точки зрения стратегии «поматросить и бросить», не дожидаясь погашения.

Минусом является возможность эмитента выкупить бонды по номиналу. Это ограничит возможности роста котировок.

Злостные сыровары. Описание эмитента

В качестве анонса к размещению организатор ИК Диалот запили на своём канале в ЮТупчике коротенький ролик рекламного характера. Собственник бизнеса красочно рассказывал о становлении своего детища с 2015 года, когда он в патриотическом порыве бросился активно импортозамещать сырную продукцию из недружественного зарубежья. В чём и преуспел.

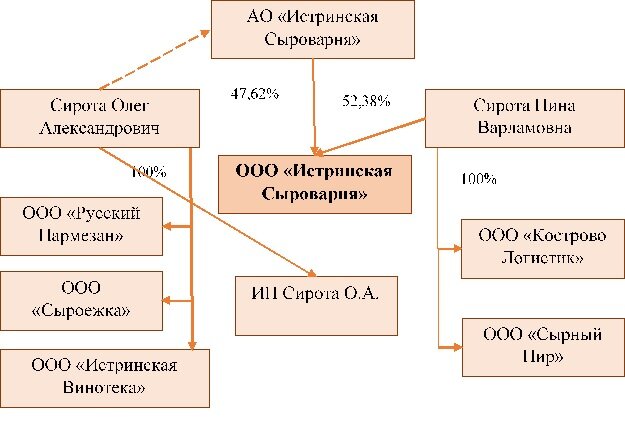

На сегодняшний день эмитент, ООО «Истринская Сыроварня», ИНН 5024171100, занимается торговлей сырами и иной молочной продукцией. Эмитент входит в Группу компаний, выступая в качестве торговой компании, реализующей продукцию сторонним покупателям. Ниже представлена схема Группы:

Как мы видим, помимо эмитента, есть ещё ряд компаний, работающих в составе сплочённой шайки сыроделов-рецидивистов. И ключевым звеном в составе шайки является, как ни странно, ИП Сирота. Именно на ИП оформлено основное производство, именно ИП владеет недвижимостью и основным оборудованием. Остальные компании обслуживают основное направление, занимаясь логистикой и розничными продажами. Данные отчётности этих компаний по состоянию на конец 2021 года (более свежих пока нет) говорят о том, что масштаб их деятельности несопоставим с показателями эмитента. А вот по ИП такой информации нет, и это существенный момент.

Как заявил собственник компании, основной канал сбыта - собственная розница (около 140 точек продаж на конец прошлого года), доля опта не превышает 10%. Именно на расширение сети, как уверяет эмитент, будут направлены средства займа. В частности, компания собирается расширить проникновение на рынок СПб.

Я, как не раз говорил, люблю пищёвку во всех её проявлениях. И в данном случае я приветствую дебют новых сыроваров. Но хочется поговорить о грустном. В очередной раз перед нами Группа компаний, финансовые показатели которой нам не раскрыты. Раскопки в открытых источниках позволили найти не совсем актуальные данные (более, чем годовой давности) и далеко не по всем интересующим вопросам. Эмитентом выступает операционная компания Группы, не владеющая никакими ключевыми активами. В случае проблем с обслуживанием долга «сбросить» эту компанию гораздо проще, т.к. к остановке бизнеса это не приведёт и на её месте тут же вырастет новый «торгаш».

Считаем дырки в сыре. Отчётность

Перейдём к колупанию отчётности эмитента. На суд публики представлена индивидуальная отчётность эмитента по РСБУ, консолидации по группе нет.

Структура Актива характерная для чисто торговой компании, не занимающейся собственным производством. Об этом говорит как незначительная доля Основных Средств (немного оборудования), так и крайне невысокая доля Запасов. Компания, фактически, «транзитит» продукцию от ИП конечным покупателям, не формируя товарных остатков. Самой большой статьёй Актива, как это ни парадоксально, оказались денежные средства на счетах эмитента. Зачем компании с такими остатками кэша новые бабки – большой вопрос.

В Пассиве отмечу весьма высокую долю собственных средств – Капитал формирует более 40% от Пассива. Долговая нагрузка, представлена банковскими кредитами, невелика. Чистый долг на 30.09.22 вообще отрицательный. Для более корректной оценки долговой нагрузки пришлось заюзать небольшой «финт ушами», посчитав в совокупной задолженности также и новый заём. Понятно, что соотносить это всё с данными на конец третьего квартала прошлого года не совсем корректно (а EBITDA вообще посчитана только на конец 2021 года), но это лучше, чем ничего.

Расчёт показал высокий уровень финансовой устойчивости, все показатели в пределах допустимых значений.

Переходим к оценке ОФР. И тут мы видим просто стремительный взлёт выручки – более, чем на 250%. Похожая история была по результатам 2020 года, когда выручка рванула с суммы менее 100 миллионов до более, чем 400 миллионов по итогам года. Я не очень люблю подобные истории, ибо разумных объяснений такой динамике найти сложно. Собственник бизнеса объясняет это ростом сети собственных точек продаж. По предварительным данным выручка за 2022 год превысила 1,2 миллиарда, на коней текущего года компания планирует пробить уровень в 2 ярда. Пожуём - увидим.

Отмечу также, что показатель покрытия процентов на хорошем уровне. На последнюю отчётную дату показатель рассчитан с учётом прогнозируемого купона по облигациям. По идее, у эмитента, при сохранении показателей ОФР, не должно быть проблем с обслуживанием долга.

Отчётность красивая, спору нет. Но, как любой упоротый параноик, я не спешу верить таким замечательным показателям. Мне не понятны причины столь стремительного роста. Помимо пояснений эмитента, объяснение, которое приходит в голову – перевод всех внешних поступлений, ранее распределённых по всей Группы (включая ИП) на эмитента.

Подбираем крошки. Краткие выводы

В завершение обзора представляю вашему вниманию традиционный раздел «галопом по европам», а именно краткие выводы по итогам статьи:

- С точки зрения обещанной доходности выпуск облигаций похож на настоящую конфетку. Думаю, найдётся много желающих, поучаствовать в первичке и достанется лакомство далеко не всем. Такое настойчивое желание непременно впарить свои бонды немного настораживает, нет признаков того, что компании срочно-срочно нужны эти 100 миллионов. Особенно с учётом кэша на счетах. Пояснения эмитента на этот счёт разумны, в пользу их справедливости говорит то, что эмитента предусмотрел возможность досрочно погасить заём, когда надоест играться.

- В качестве эмитента предлагается «торгаш», состав и показатели Группы не раскрыты. Это подразумевает существенные риски. Ибо если что-то пойдёт не так, то закопать эмитента вместе с его долгами будет несложно, ибо ядро бизнеса в руках ИП. Это не говорит о том, что эмитент намерен тупо кинуть «воблов», но такой вариант как крайнюю меру он держит в резерве. Впрочем, история не новая и виденная неоднократно (ЦентрРезерв, например и многие другие). Будем надеяться, что до этого не дойдёт.

- Отчётность на удивление хороша. Настолько, что вызывает больше вопросов, чем ответов. Есть вероятность, что динамика бизнеса компании вызвана очередным успешным захватом освободившихся рыночных ниш. Также в некотором смысле правдоподобным вижу вариант, при котором просто перераспределили фин. потоки с других компаний, дабы нагнать обороты на эмитента. Всё это на уровне подозрений, ничего утверждать не берусь.

Вот и всё, что я пока могу сказать про нашего сказочного эмитента. Наше увлекательное путешествие в мир подмосковного сыроварения подошло к концу и я надеюсь, оно было не только нескучным, но и полезным, Стоит ли связываться с бондами компании – решать только вам, свой взгляд я изложил.

Спасибо за внимание, обязательно возвращайтесь снова.

С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Использованные ресурсы:

Сайт раскрытия информации: e-disclosure.ru

Официальный сайт: parmezan.ru

Недавние статьи:

Пробуем на вкус калужский алкоголь: облигации ООО "КЛВЗ Кристалл"