Добрый день, уважаемые подписчики. Сегодняшний обзор давался мне не слишком легко по объективным причинам. Одна из причин – нежелание эмитента заранее разместить в открытом доступе те документы, которые нужны для анализа финансового положения компании. А желание «обозреть» было, ибо дебютанты всегда вызывают у меня повышенный интерес и мне хотелось пораньше познакомиться с новичком. Сегодня героем моего рассказа будет ООО «КЛВЗ Кристалл».

Три капли. Описание выпуска

Компания ранее не была представлена на бирже и рассматриваемый выпуск облигаций – своего рода проба пера. В отличие от большинства дебютантов начала года наш сегодняшний герой не стал обещать инвесторам золотые горы и решил продемонстрировать скупость. Условия выпуска таковы:

- Наименование: КЛВЗ Кристалл-001P-01;

- Объём: 300 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: 3 года (до 10.03.2026);

- Ставка купона: 13,5% на весь срок обращения;

- Периодичность: ежеквартально;

- Амортизация: да, по 25% в последние 4 даты уплаты.

Эмитенту присвоен рейтинг В+ от Эксперт РА.

Или тенденции рынка таковы, или эмитент считает свой бизнес «шоколадным», но компания предложила потенциальным покупателям весьма скромный купон. С даты появления первой информации о предстоящем размещении ставка даже была уменьшена. Видимо, бонды заточены под какого-то крупного покупателя и цели привлечь большое число мелких инвесторов нет. Посмотрим, насколько быстро разлетятся бумаги.

Лично мне предложение компании не нравится. И причина тому банальна – доходность по облигациям мала и всегда есть шанс найти более перспективные варианты. Это безотносительно оценки кредитоспособности компании.

Первый глоток. Описание эмитента

ООО «КЛВЗ Кристалл», ИНН 4025447648, располагается в г. Обнинск Калужской области и занимается производством ликеро-водочной продукции. Специализируется компания на производстве водки и настоек. Производство осуществляется как под собственными торговыми марками (Бионика, Старый Лекарь, Белая Акула и пр.), так и по контракту. В перспективе компания планирует расширить линейку производимой «синьки» за счет виски и рома.

Основными покупателями выступают крупные федеральные сети магазинов (Х5, Магнит, Дикси, Бристоль и пр.). Географически продукция эмитента представлена в родной Калужской области, а также Москве и Московской области.

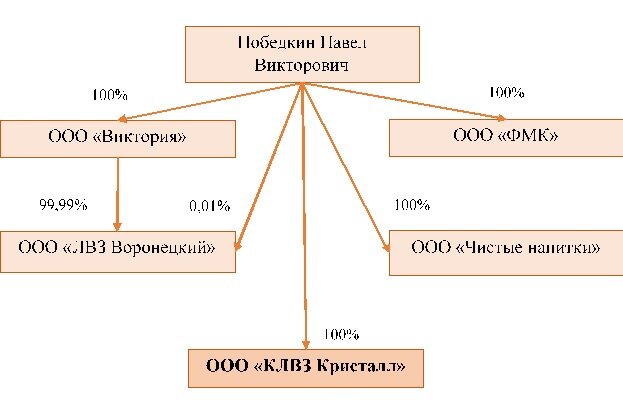

В качестве основного бенефициара в Инвестиционном меморандуме заявлен Победкин Павел Викторович. Из открытых источников видно, что он контролирует сразу несколько компаний, которые представлены на схеме ниже.

В том же меморандуме указано, что эмитент входит в Группу компаний с ещё двумя юридическими лицами: ООО «Торговый Дом Кристалл Калуга» (сбыт продукции) и ООО «РСП Недвижимость» (балансодержатель производства). Компании эти предусмотрительно оформлены не на Победкина, а на других лиц.

В целом рынок крепкого алкоголя в минувшем году показал небольшой, но уверенный рост. В текущем году всё говорит о том, что тенденция сохранится. При этом, есть долгоиграющий тренд на увеличение консолидации рынка алкоголя, доли небольших региональных производителей будут постепенно уменьшаться. Но пока место на рынке для них остаётся.

Компания работает на стабильном, хоть и зарегулированном рынке. Крепкий алкоголь стабильно пользуется спросом и пока нет причин ждать снижения продаж. Среди долгоиграющих негативных тенденций – небольшие компании будут постепенно отдавать рынок более крупным игрокам. В «минус» эмитенту также узкая продуктовая линейка – вся продукция представлена несколькими вариантами «беленькой» и крепкими настойками. Разного рода модных ромов/текил и прочих вискарей в портфеле эмитента не значится.

Повышая градус. Отчётность эмитента

Для анализа финансового положения компании использовались данные отчётности эмитента по РСБУ и Меморандума (кстати, малоинформативный документ получился).

В структуре Актива хочу обратить внимание на высокую долю Внеоборотных активов. В частности, Нематериальные активы, совокупная стоимость которых составляет 750 миллионов. Мне трудно судить, могут ли таких денег стоить торговые марки, под которыми выпускается продукция компании. Лично мне названия, написанные на бутылках, мало о чём говорят.

Любопытным также кажется снижение Дебиторской задолженности. Но, к сожалению, у меня нет возможности сравнить с данными за первое полугодие 2021 года, а сравнение с концом года может быть не совсем корректным в силу выраженной сезонности – под конец года крепкая «синька» разлетается гораздо активнее, чем летом.

Структура Пассива неплохая, в силу большого Уставного капитала совокупный капитал компании довольно велик и формирует 44% Пассива. Доля заёмных средств невелика.

Баланс можно признать довольно устойчивым, текущая долговая нагрузка низкая.

Динамика статей ОФР довольно оптимистичная – налицо прирост более, чем в два раза. Эмитент объясняет это расширением отгрузок в сетевые магазины федерального уровня. Впрочем, памятуя о наличии аффилированных компаний, нельзя исключить определённую «накрутку» выручки за счёт отгрузок связанным компашкам.

Показатели прибыли также выросли, но чуть менее сильно. По итогу, рентабельность «припала» с 4,2% до 3,8%, что можно считать не очень хорошим признаком.

Покрытие текущих процентов на очень неплохом уровне.

Финансовое положение компании на первый взгляд очень неплохое. Есть, правда, смущающие нюансы. Реальная рыночная стоимость НМА может оказаться заметно меньше. Я, конечно, не являюсь опытным «алконавтом», но мне эти названия ни о чём не говорят.

Относительно роста выручки и прибыли тоже всё может оказаться не так радужно, ибо наличие группы компаний даёт возможность «нарисовать» выручку для создания более приглядной картинки.

На дне стакана. Краткие выводы

Сегодняшний обзор получился, наверное, не самым интересным. Не в последнюю очередь благодаря тому, что эмитент явно не слишком напрягался с эмиссионными документами. К примеру, Инвестиционный меморандум крайне малоинформативный и в нём отражена уже сильно устаревшая отчётность. Но, как говорится, мы имеем то, что имеем.

Ну а теперь перейдём к выводам, дабы не терять зря время:

- На момент объявления о дебюте ставка купона озвучивалась более интересная. Но, видимо, оценив потенциальный спрос на свои бонды, эмитент пересмотрел предложение. В результате к моменту начала размещения «потерялся» 1% и итоговая ставка составила 13,5%, что уже совсем другая сказка. И без того не самый жирный вариант при парковать баблишко превратился в довольно унылый и скучный выпуск. Мне как-то не очень интересно.

- Отрасль эмитента, конечно, интересная. Главным её плюсом является относительная стабильность, ибо люди пьют и в горе и в радости (увы и ах). Иными словами, рынок очень консервативен и обладает определённой инерцией, сильных колебаний спроса ждать не приходится. Это позволяет рассчитывать на стабильность денежного потока в объёме, достаточном для погашения и обслуживания долга.

- Отмечу популярную среди эмитентов болезнь – весьма поверхностно раскрывать Группу компаний. Эмитент в эмиссионных документах упомянул две компании, с ним связанные. Но мне кажется, периметр Группы заметно шире. Это создаёт определённые риски, т.к. консолидация отчётности не производилась.

- Отчётность выглядит очень хорошо. Особенно радует двукратный рост выручки. Если смотреть на отчётность невооружённым взглядом, то не возникает никаких сомнений в способности компании «потянуть» довольно небольшой выпуск облигаций. Я бы, однако, держал в уме вероятность «подкручивания» показателей за счёт внутригрупповых операций (существенная доля продаж идёт черед связанную компанию).

Мой рассказ подошёл к концу. Надеюсь, вам было интересно. Напомню, что решение о возможности инвестировать в ценные бумаги эмитента вы принимаете самостоятельно на свой страх и риск.

Спасибо за внимание и до новых встреч. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Использованные ресурсы:

Сайт раскрытия информации: e-disclosure.ru

Официальный сайт: klvzk.ru

Недавние статьи:

АО "РКК". Разбор облигаций очередного дебютанта