Основные тезисы:

- За последние 34 года Coca-Cola заработала для инвесторов неплохое состояние , превратив $10 тыс. первоначальных вложений в $0,6 млн.

- Трансформация бизнеса обошлась инвесторам в 2013-2018 гг. более низкими среднегодовыми темпами роста.

- На сегодня Coca-Cola одна из самых рентабельных компаний в сегменте безалкогольных напитков.

- При реинвестировании дивидендов в ближайшие 5 лет инвесторы Coca-Cola могут получить 75,4% доходности, при 11,2% CAGR.

Компания Coca-Cola (NYSE: KO) не нуждается в представлении, она была основана 128 лент назад в 1892 году, и сегодня продукцию ее брендов можно встретить практически в любом магазине и ресторане мира.

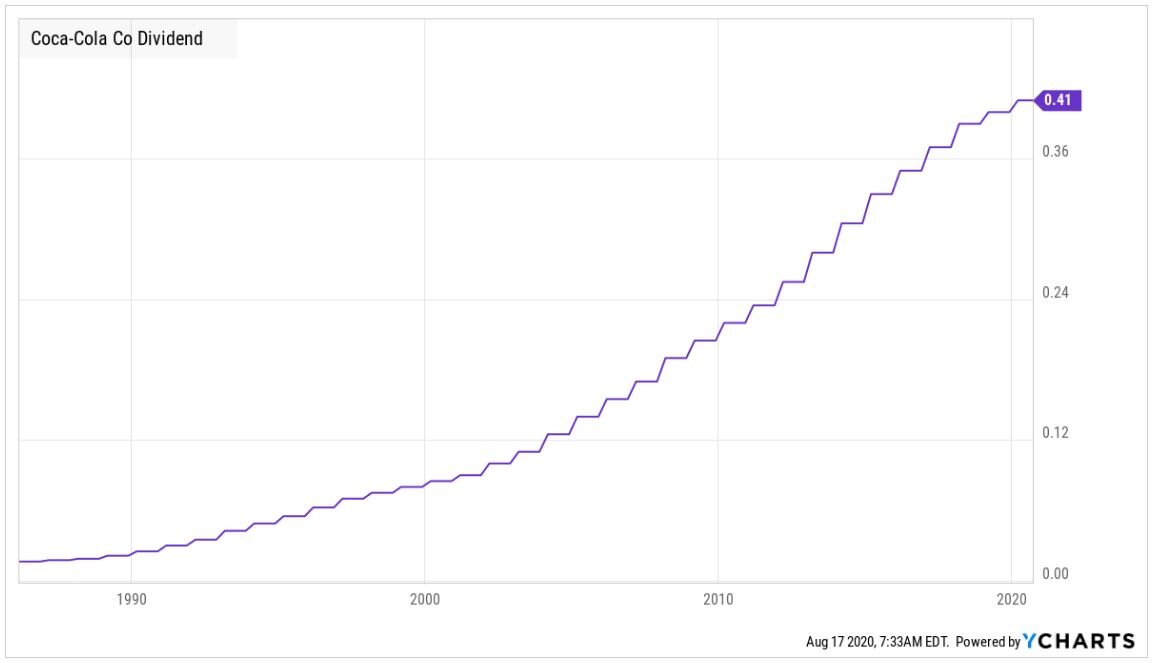

Компания платит дивиденды с 1986 года, а история их непрерывного роста по-настоящему впечатляет.

За последние 34 года Coca-Cola заработала для инвесторов неплохое состояние , превратив $10 тыс. первоначальных вложений в $0,6 млн. Однако, достижение 13% CAGR (среднегодовой темп роста), повлекло за собой повышенную волатильность.

Для того чтобы понимать, в каком состоянии компания находится сейчас и чего от нее ожидать в будущем, инвесторам необходимо знать о следующем:

1. Стратегия компании

Начиная с 2013 года, Coca-Cola запустила процесс трансформации бизнеса, который заключался в переходе от разлива готовых напитков в бутылки, к продаже концентратов независимым партнерам:

- Coca-Cola FEMSA, Южная Америка

- Coca-Cola European Partners plc (CCEP), Западная Европа

- Coca-Cola HBC AG (Coca-Cola Hellenic), Восточная Европа

- Arca Continental, Южная и частично Северная Америка

- Swire Beverages, Азия и частично Северная Америка

Главный эффект, которого хотела добиться компания – это повышение рентабельности бизнеса, однако, ценой данной трансформации стало снижение выручки.

Выручка компании с 2013 года на протяжении 6 лет подряд в снижалась в среднем на 6%. В 2019 году, когда трансформация была уже почти завершена, рост выручки составил 15% год к году.

Рентабельность чистой прибыли начала снижаться еще в 2010 году. Однако, менеджменту компании удалось исправить ситуацию и начиная с 2018 года она начала расти и достигла рекордных значений.

В ноябре 2019 аналитики TefisTeam писали:

Ожидается, что маржа чистой прибыли увеличится с 20,2% в 2018 году до 21% в 2019 году и далее до 21,3% в 2020 году за счет снижения себестоимости продаж и операционных расходов за счет переориентации низкомаржинального бизнеса по розливу и преимуществ от программы повышения производительности компании.

Источник: Forbes

Фактически маржа чистой прибыли оказалась лучше ожиданий и составила 24,4% в 2019 и 23,9% в 2020 (прогноз).

После 2017 года, когда компания показала минимальную прибыль за 10 лет, рентабельность сделала свое дело и чистая прибыль выросла на 33% в 2018 и 39% в 2019, вернувшись к уровням 2012 года.

Несмотря на успехи компании в последние годы, трансформация бизнеса обошлась инвесторам более низкими среднегодовыми темпами роста в 8%, по отношению к 13% индекса S&P500, и более высокой волатильностью.

На фоне снижения прибыли, рост акций поддерживался дивидендами, темпы роста которых с 2010 по 2020 оставались на уровне 6,4% CAGR.

На протяжении 6 лет компания шла к цели повысить рентабельность, получилось ли у нее это сделать?

2. Рентабельность бизнеса

По доходности бизнеса Coca-Cola можно поставить отлично и вот почему:

Уже на протяжении многих лет компания демонстрирует стабильную рентабельность, оставаясь прибыльной последние 30 лет.

На сегодня Coca-Cola одна из самых рентабельных компаний в сегменте безалкогольных напитков. В среднем из 94 компаний она находится на 6-м месте, а по рентабельности капитала и чистой прибыли занимает лидирующие позиции.

3. Финансовая устойчивость

Оценки финансовой устойчивости и стабильности компании по основным параметрам:

- 🛑 Коэффициент выплаты 76,42% находится на очень высоком уровне и несет в себе риски понижения дивидендов (0-35% - хорошо, 35-55% нормально, 55-75% высокий, 75-95% очень высокий, 95-150% нестабильный);

- 🛑 Отношение долга к собственному капиталу (Debt-to-Equity) 2.99 vs. средний по отрасли 0.41, безопасно <0.40

- 🛑 Долг/EBITDA 3,98 vs. средний по отрасли 2,07, (<1.5 минимальный, 1,5-2 скромный, 2-3 средний, 3-4 значительный, 4-5 агрессивный);

- Коэффициент покрытия процентов 10.16 vs. средний по отрасли 10.16 (+8 хорошо).

- ⚠ Коэффициент текущей ликвидности 1,09 vs. средний по отрасли 1,39 (+1 хорошо).

- ⚠ Коэффициент быстрой ликвидности 0,96 vs. средний по отрасли 1,03 (+1 хорошо).

- ✅ Кредитный рейтинг S&P: A+, негативный прогноз, риск банкротства в ближайшие 30 лет 0,6%.

- ✅ Кредитный рейтинг Fitch : A, стабильный прогноз, риск банкротства в ближайшие 30 лет 0,6%.

- ✅ Кредитный рейтинг Moody’s : A1, стабильный прогноз, риск банкротства в ближайшие 30 лет 0,6%.

- ✅ История дивидендов: Более 30 лет непрерывного роста дивидендных выплат.

- ⚠ F-score: 4/9 vs. 4+ Безопасно, 7+ Очень безопасно: скромный риск краткосрочного банкротства.

- Z-score: 3.44 vs. 3+ очень безопасно = очень низкий риск долгосрочного банкротства

- M-score: -2.79 vs. -2.22 или меньше = очень низкий риск мошенничества в бухгалтерском учете.

Компания начала сокращать долг в 2019 году и показывать признаки устойчивого роста, однако столкнулось с новым вызовами пандемии короновируса.

С начала 2020 года Coca-Cola нарастила долгосрочные заимствования на на 31% с $28,6 до $37,7 млрд. тем самым подняв левередж и понизив показатели финансовой устойчивости.

Комментарий к кредитному рейтингу от S&P:

"Наш рейтинг предполагает, что к концу 2021 года Coca-Cola сможет снизить скорректированный левередж ниже 3x ( сейчас Debt-to-Equity 2,99), после того как в он временно превысил 3x в последнем квартале. Тем не менее, в течение следующих 12 месяцев мы можем понизить наш рейтинг, если окажется, что экономические последствия коронавируса помешают компании достичь нашей цели сокращения заемных средств к концу 2021 года."

Источник: https://www.standardandpoors.com/en_US/web/guest/article/-/view/type/HTML/id/2421089

С точки зрения финансовой устойчивости Coca-Cola далеко до идеальной компании, ее текущее положение соответствует среднему большинству в своем секторе и отрасли. Уровень долга и показатели во многом зависят от выручки и чистой прибыли, рост которых был остановлен в 2020 из-за локдауна в США и других странах.

4. Стоимость компании

В среднем за 10 лет (без учета 2017-2019 гг.) Coca-Cola оценивается в районе 22,36 годовых прибылей. Среднее значение по отрасти составляет 21,66.

Как уже отмечалось ранее, стоимость акций компании также зависит от дивидендной доходности, которая в среднем за 10 лет находится на уровне 3%.

Оценка справедливой стоимости:

Исходя из прогнозируемых результатов Coca-Cola на 2020 по чистой прибыли и дивидендам, на август 2020 компания оценивается рынком в районе справедливой стоимости.

5. Рынок безалкогольных напитков

- В 2020 ожидается падение падение рынка на 7,7% в денежном выражении.

- В период с 2020 по 2025 прогнозируются темпы роста рынка на уровне 6,8% CAGR.

- На США приходится 27% мировых продаж безалкогольных напитков.

Доля рынка ведущих компаний по производству газированных безалкогольных напитков (CSD) в США с 2004 по 2018 год

С 2004 года Coca-Cola удерживает долю рынка газированных напитков в США на уровне 42,5%, и не уступает позиции конкурентам.

Аналитики KPMG выделяют следующие потребительские тренды рынка напитков:

- Покупатели озабочены загрязнением окружающей среды: они хотят ее поддержать, приложив при этом как можно меньше усилий.

- Покупатели готовы платить больше, но хотят знать за что: Простого заряда энергии от дешевой газировки уже недостаточно, и люди хотят получить натуральные ингредиенты, чистоту, больше энергии, атлетические результаты, лучшее настроение и меньше стресса. Данный тренд ведет к росту рынка "удивительных напитков", таких как коллагеновая вода для кожи и волос, чайный гриб для здоровья кишечника, каннабиноидные напитки для снижения стресса и боли. Сегмент функциональных напитков обещает рост 8,66 CAGR с 2019 по 2024.

- Покупатели хотят быть здоровыми, но не готовы тратить на это много времени.

- У покупателей есть сформированные предпочтения, но товар должен быть доступен для них в удобном месте и вовремя: речь идет как о доступности товара в магазинах и ресторанах, так и возможности заказа онлайн. Особо следует отметить быстро растущий сегмент ready-to-drink (RTD) coffee (готовый к употреблению кофе), который вырос в США на 31% за два года (2017-2018 источник progressivegrocer).

- Покупатели склонны пробовать новое, и не остаются лояльны к одному бренду: компаниям нужно работать над продуктовыми портфелями и быть готовыми к возможным изменениям спроса со стороны потребителей.

Coca-Cola адаптируется к современным рыночным трендам следующим образом:

- Компания ставит цель перейти к 100% перерабатываемому полиэтилентерефталат пластику к 2025 году, а так же работает над повышение эффективности по использованию воды и ее восполнению.

- Продуктовый портфель Coca-Cola насчитывает более 500 брендов в 200 странах мира. Компания предлагает газированные напитки, соки, воду, энергетические, спортивные и другие напитки в различных сегментах.

- В начале 2019 года компания завершила сделку по покупке второй по величине кофейной платформы в мире COSTA Coffee и запустила 3 RTD продукта в Великобритании.

6. Прогнозы аналитиков

Консенсус прогноз по среднесрочному росу Coca-Cola:

- Аналитики прогнозирую, что выручка компании будет расти быстрее рынка, среднегодовыми темпами в 8,6%.

- В росте чистой прибыли заложено дальнейшее повышение маржинальности до 26,4%.

- Дополнительный положительный эффект по прибыли на акцию (EPS) планируется достигнуть за счет программы обратного выкупа 150 млн. акций.

- Темпы роста дивидендной доходности 6,5%, без изменений относительно 2010-2020 гг.

В соответствии с текущим консенсус прогнозом стоимость компании в 2025 году может достигнуть следующих значений:

При реинвестировании дивидендов в ближайшие 5 лет инвесторы Coca-Cola могут получить 75,4% доходности, при 11,2% CAGR.

7. Как держать акции Coca-Cola в портфеле?

Главное не забывать придерживаться основных правил управления рисками:

- Всегда правильно перераспределяйте средства между активами (с ежегодной ребалансировкой), держа в портфеле достаточное облигаций и денежных эквивалентов, чтобы не продавать качественные акции по низкой цене, во время падения рынка.

- Держите диверсифицированный портфель из 15-60 компаний в 9-11 секторах экономики и используйте ETF для покупки активов или секторов в которых не обладаете экспертизой (например облигации).

- Ограничьтесь долей 1-7% для отдельных бумаг:

- 1% или меньше для спекулятивных компаний.

- 2,5% или меньше для средних компаний.

- 5% или меньше для компаний выше среднего

- 7% или меньше для голубых фишек.

- Ограничьтесь долей 5-10% для одной отрасли.

- Ограничьтесь долей 10-20% для одного сектора.

В качестве примера можно рассмотреть портфель с аллокацией 25% в корпоративные облигации и 75% в фондовый рынок:

В данном портфеле Coca-Cola занимает долю 7%. Большая часть средств распределена между фондом, инвестирующим как в компании США, так и в международные, в том числе и на развивающихся рынках.

Диверсифицированный портфель может дать сопоставимую доходность, при этом содержит в себе намного меньше рисков.

В заключении

Спасибо, что прочитали до конца!

Возможно вам также будет интересно:

Подписывайтесь на канал, скоро выйдет новая аналитика по акциям и облигациям!

Спонсор аналитики: Приложение для учета личных финансов - Аврора