Общие характеристики рынка

Россия продолжает оставаться одним из лидеров потребления чая в мире, занимая четвертое место после Индии, Китая и Турции. Необходимо отметить, что собственного чая в России крайне мало: он выращивается только в Краснодарском крае (краснодарский чай является самым «северным» чаем в мире). Более 95% потребляемого в России чая покупается на чайных аукционах по месту выращивания (в Шри-Ланке, Индии, Китае, Вьетнаме, Индонезии, Кении) и импортируется в виде промышленного сырья. На российских производственных предприятиях импортный чай обрабатывается и фасуется в мелкую упаковку для розничной торговли.

По данным BusinesStat, основным поставщиком чая в Россию по итогам 2013 года была Шри-Ланка. На ее долю пришлось 32,5% в натуральном выражении от общего объема поставок продукции в страну. Второе место приходится на Индию, доля которой в 2013 году составила 24,1% от суммарного импорта. Замыкает тройку лидеров Кения с долей в 10,7%. Эти три страны являются крупнейшими поставщиками черного чая. Основным поставщиком зеленого чая на российский рынок является Китай. Среди других стран – поставщиков чая: ОАЭ, Финляндия, Индонезия, Вьетнам, Азербайджан и другие.

Объем экспорта чая из России значительно ниже импорта. Поставки чая осуществляются в основном в соседние страны СНГ.

Российский рынок чая является весьма консолидированным. Около 75% рынка в стоимостном выражении контролируют четыре компании: «Орими Трэйд» (ТМ Greenfield, Tess, «Принцесса Нури», «Принцесса Канди», «Принцесса Гита», «Принцесса Ява»), Unilever Россия (ТМ Brooke Bond, Lipton, «Беседа»), «СДС-Фудс» (ТМ Ahmad, Richmond, Berty’s) и «Компания Май» (ТМ Citrus, «Лисма», «Майский чай»).

Также на рынке присутствует 10-15 компаний второго эшелона. Рынок конкурентный и сложно вскрываемый для нового игрока из-за высоких рисков входа: даже имея необходимые средства для вложений, гарантий успеха нет. По оценке экспертов-игроков рынка, для того чтобы занять на рынке заметное положение (то есть иметь долю от 3%), необходимо вкладывать от $5-10 млн ежегодно, в течение 3-5 лет.

Динамика и тренды

Российский чайный рынок в целом можно охарактеризовать как находящийся в стадии стагнации. Фиксируемый рост рынка в заметной степени связан с увеличением стоимости продукта и реэкспорта. Причина отсутствия заметного физического роста рынка очевидна: он насыщен и практически полностью сложился. Как отмечают аналитики BusinesStat, так как традиционно потребителями чая является подавляющее большинство населения, то увеличение продаж за счет роста числа потребителей практически невозможно. Тем не менее за 2009-2013 годы предложение чая в стране увеличилось на 21,6%: со 160,1 тыс. тонн до 194,7 тыс. тонн.

2014 год, судя по всему, внес коррективы в эту тенденцию: в связи с ростом курса иностранных валют цены на чай выросли, что особенно скажется в 2015 году. Некоторые эксперты говорят о вероятности уменьшения физических объемов рынка – как производства, так и потребления. Помимо главной, отмеченной выше причины, связанной с ростом цен, существуют и другие. Так, ежегодное снижение численности населения в стране ведет и к неизбежному сокращению количества потребителей чая. Другая причина – в росте популярности пакетированного чая: это ведет к более экономичному его расходу потребителями. Ну и наконец, средний объем потребления чая на душу населения может снижаться за счет переключения на другие напитки.

Структура потребления

Что касается потребительских предпочтений, то они, по большому счету, мало меняются последние 5-7 лет.

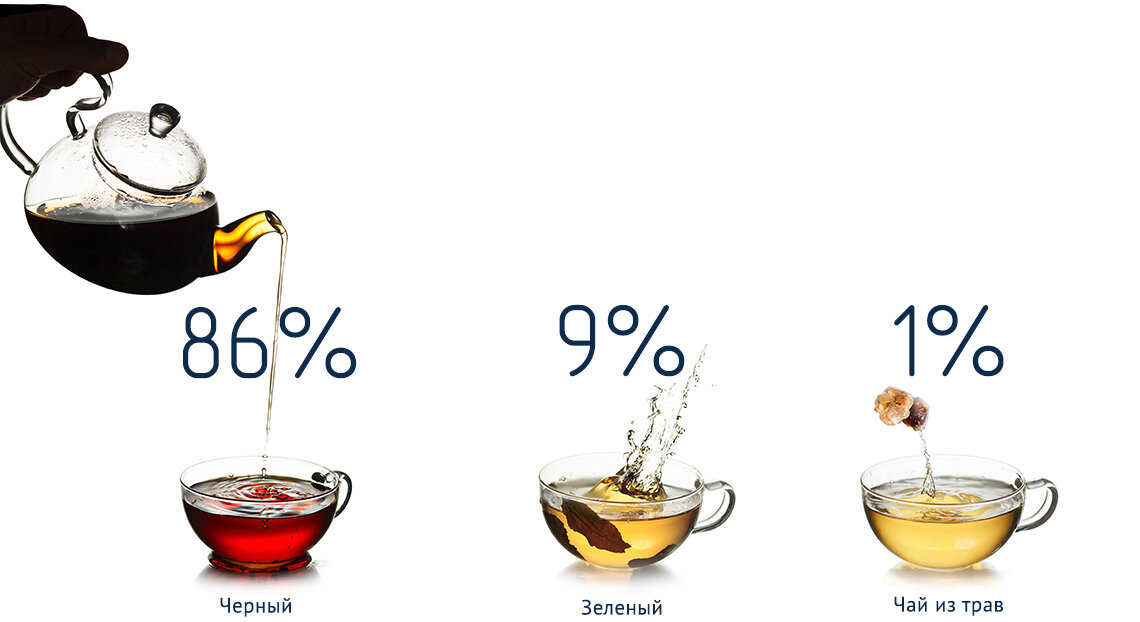

«По данным исследования РосИндекс, доля потребителей чая в России на протяжении последних нескольких лет остается стабильной на уровне 93–94%, — говорит Татьяна Герасименко, директор по работе с клиентами исследовательской компании Synovate Comcon. — При этом безусловным лидером является черный чай (его пьют 86% россиян). Примерно каждый десятый россиянин чаще пьет зеленый, при этом он более характерен для людей с высшим образованием или ученой степенью, а также для женщин. Менее предпочтительны для жителей России чаи из трав — их выбирает всего 1% потребителей категории».

Зеленый чай пользуется устойчивой популярностью, но не массово. В основном этот продукт закрепился в премиальной нише, что, возможно, тоже является ограничением для его развития. Одно время пользовался популярностью сегмент фруктовых (и ягодных) чаев. Сейчас ситуация стабилизировалась, и в общем объеме рынка доля сегмента фруктовых и травяных чаев не очень значительна.

Особое место на рынке занимает холодный чай – негазированный тонизирующий напиток на основе экстракта чая. Основными игроками в данном сегменте рынка являются его первопроходцы: Unilever Россия (ТМ Lipton) и Nestle Россия (ТМ Nestea).

В условиях достаточно жесткой конкуренции и слабо растущего рынка производители пытаются увеличить долю, предлагая новые необычные вкусы и более удобные и оригинальные форматы упаковки. Так, компания «Орими Трэйд» осенью 2010 года вывела на рынок новую коллекцию листового чая в пакетиках-пирамидках в бренде TESS. В 2012 году появилась коллекция листового чая в пирамидках бренда Greenfield, в которую входит девять сортов листового чая, в том числе с композиционными натуральными добавками.

В 2010-2014 годах продолжался рост премиум-сегмента, рост популярности пакетированного чая, развитие отдельных сегментов рынка – в частности, зеленого чая, ароматизированных, фруктовых и травяных чаев, при этом новые сегменты развивались за счет купажей, различных вкусовых сочетаний.

В целом на российском чайном рынке, как отмечает большинство его участников, наблюдается самое широкое разнообразие сортов и видов чая в мире.

Россия входит в число мировых лидеров по потреблению чая. Объем потребления этого напитка в нашей стране достаточно стабилен и мало подвержен влиянию экономических факторов. В 2013 году он составил в среднем 1,4 килограмма на человека в год (по данным исследования информагентства «КредИнформ»).

«В среднем россияне выпивают по три чашки чая в день. При этом 10% потребителей чая в России ежедневно выпивают шесть и более чашек бодрящего напитка. Такие частые чаепития характерны для жителей городов от 100 до 500 тыс. человек. Наименее активные потребители чая (выпивающие за день не больше одной чашки) – это жители обеих столиц, россияне от 25 до 34 лет и люди с высоким уровнем доходов», – комментирует Татьяна Герасименко.

Вообще отказываться от чая склонны дети и подростки от 10 до 19 лет (среди них 10% не пьют этот напиток), а также мужчины (8%).

Виды потребляемых чаев

Чай в пакетиках и пирамидках как наиболее предпочтительный вид чая постепенно набирает популярность, особенно в крупных городах – в настоящий момент его доля в среднем по России вплотную приблизилась к 50%. В Москве этот процесс еще более ярко выражен: доля пакетированного чая здесь достигает 57,4% (по данным Synovate Comcon).

Что касается типов потребляемого чая, то следует отметить, что в целом среди россиян не выражена явно тенденция к эксклюзивному потреблению только одного типа чая, что иллюстрируют последние данные TNS Russia (Рис.1).

Чаи с добавками пьет достаточно большой процент населения. Среди вкусов добавок к черному чаю наиболее популярен бергамот, к зеленому – жасмин. Вообще на рынке присутствует несколько десятков вкусовых добавок (Рис. 2).

Наибольшие перспективы для развития в будущем, по мнению экспертов, имеет сегмент фруктового и травяного чая, поскольку его позиционируют в качестве полезного для здоровья и организма в целом. Маркетинговая стратегия для товаров данного сегмента, как и для сегмента зеленого чая, в основном построена на тренде здорового образа жизни.

Потенциальный сдвиг потребительских предпочтений от традиционного черного чая в сторону «альтернативной» чайной продукции в значительной степени может быть связан и с изменениями культурного плана. Наиболее активное потребление ароматизированных, фруктовых/травяных и редких разновидностей чаев, относящихся к премиум-сегменту, отмечается среди состоятельных молодых людей, живущих в крупных городах, таких как Москва и Санкт-Петербург. В указанной группе населения существует высокий спрос на инновационную и интересную продукцию, при этом традиционный чай воспринимается как неактуальный. По прогнозам экспертов, темп прироста в ближайшем будущем для сегмента зеленого чая составит порядка 4-5%, для травяных и фруктовых чаев – 5-7%, а для белых, красных и прочих видов чая – 2-3%.

Покупка чая

В качестве места покупки наибольшая доля принадлежит гипермаркетам/супермаркетам, причем эта доля последовательно увеличивается последние пять лет (что, впрочем, характерно для большинства продуктов). Доля других мест покупок постепенно сокращается. В интернете чай покупают пока что всего 0,4% населения.

Среди критериев выбора чая, которые покупатели называют самыми важными, наибольшее значение имеют тип чая, форма выпуска и цена. За ними вплотную следует наличие вкусовых добавок и марка чая. Страна производства и дизайн упаковки не так важны при выборе.

Лидером по знанию является чай «Ахмад», за ним следуют «Липтон» и «Гринфилд».

Среди потребительских предпочтений распределение несколько иное: «Гринфилд» и «Ахмад» делят первое-второе места с одинаковыми показателями, а «Липтон» оказывается на третьей позиции.

Рекламный аспект

Основной объем рекламы приходится на долю лидеров категории. Тройка лидеров по рекламным затратам выглядит так: «Орими Трэйд», Unilever, «СДС-ФУДС», на их долю приходится свыше 80% рекламных бюджетов.

Среди брендов лидерами являются марки чая «Липтон», «Гринфилд» и «Ахмад».

По структуре распределения затрат среди традиционных медиа (без интернета) первое место в категории со значительным отрывом принадлежит ТВ (Рис. 3).

Сезонность рекламных затрат в категории (Рис. 4) имеет два ярко выраженных пика: в мае и сентябре. В летние месяцы и в декабре-феврале рекламная активность основных игроков минимальна.

Если более детально рассматривать активность рекламодателей по отдельным медиа, то прежде всего следует отметить, что «Липтон» является лидером по рекламным затратам в каждом из них, имея наиболее богатый медиамикс с ведущей ролью ТВ (Табл. 1).

Наиболее часто используемые носители в каждом из основных медиа представлены в Табл.2.

Михаил Райбман, директор по кросс-медиа исследованиям TNS Россия: «Сегмент рекламы чая – очень консолидированный. То есть на тройку лидеров этого рынка – компании Unilever, «СДС-ФУДС», «Орими Трэйд» – приходится 4/5 всей распространяемой в СМИ рекламы. В первую пятерку также попали «Май» и «Сапсан» (чайная компания), но с гораздо менее значимыми бюджетами на рекламу. При этом основной упор производители чая делают на телерекламу – почти 94% от общего бюджета в этой категории приходится именно на этот источник распространения рекламы.

Если говорить об отдельных чайных брендах, то абсолютным лидером по затратам на всех типах носителей стал Lipton – первое место по бюджетам на ТВ, радио, в прессе и на наружных носителях. Интересно, что бренд Lipton стал вообще единственным рекламируемым брендом чая на радио. На остальных носителях в тройку самых рекламируемых брендов вошел Greenfield, Ahmad Tea замкнул тройку самых заметных на ТВ и в наружной рекламе, в прессе также в тройку вошел бренд Bernley (второе место по затратам на рекламу в прессе в категории чаев).

Среди носителей на ТВ выделяются «Первый Канал», СТС, «Россия 1», в прессе – издания «Жизнь», Cosmopolitan, «Трансаэро», радиостанции – «Русское радио», DFM и Hit FM».

Основные выводы

- Рынок чая продолжает развиваться и является одним из самых стабильных. Причиной этому служит очень высокая популярность чая в нашей стране;

- В настоящее время рынок чая в России достаточно стабилен. Однако на рынке происходят и будут происходить в дальнейшем качественные изменения. Компании-производители расширяют ассортимент, предлагают новые вкусы, новый формат упаковки, проводят акции по стимулированию продаж;

- Основные тенденции 2014-2015 года – постепенный рост средней розничной цены чая, что, по мнению экспертов-участников рынка, может привести к изменению предпочтений части потребителей в пользу более дешевых сортов чая. Однако в целом повышение цен пока не повлияло на общее состояние рынка и не привело к заметному снижению спроса;

- Большинство наших соотечественников остаются потребителями традиционного черного чая. Наряду с этим, россияне расширяют свои предпочтения, потребляя также зеленые, фруктовые и травяные чаи;

- Несмотря на экономический кризис и связанные с ним негативные процессы, наиболее вероятный прогноз развития рыночной ситуации в целом положительный, поскольку чай является традиционным для России напитком.

Подробнее: https://adindex.ru/markets2/tea.phtml