Краткий дайджест по рынкам и инструментам. Снизились к двузначным значениям ставки по РЕПО с КСУ в юанях и валютным свопам. Очередная неделя покажет: сможет ли нормализоваться ситуация. Индекс RGBI приблизился к 102 пунктам, обновляет минимумы закрытия марта 2022 года. Эмитенты штампуют флоатеры как горячие пирожки: не все всплывают над номиналом после выхода на вторичный рынок. Тревожно: рынку нужны весомые поводы для уверенного движения. Порцию свежей статистики опубликовал московский Росреестр.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

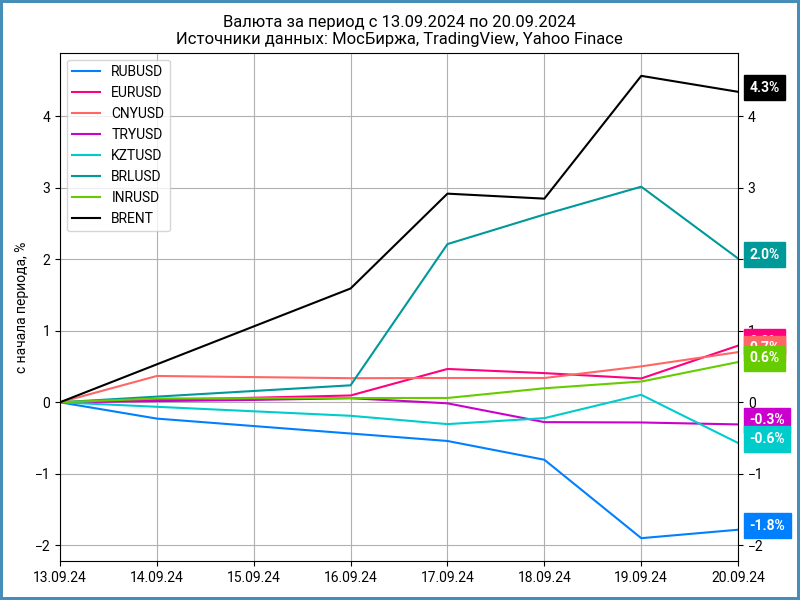

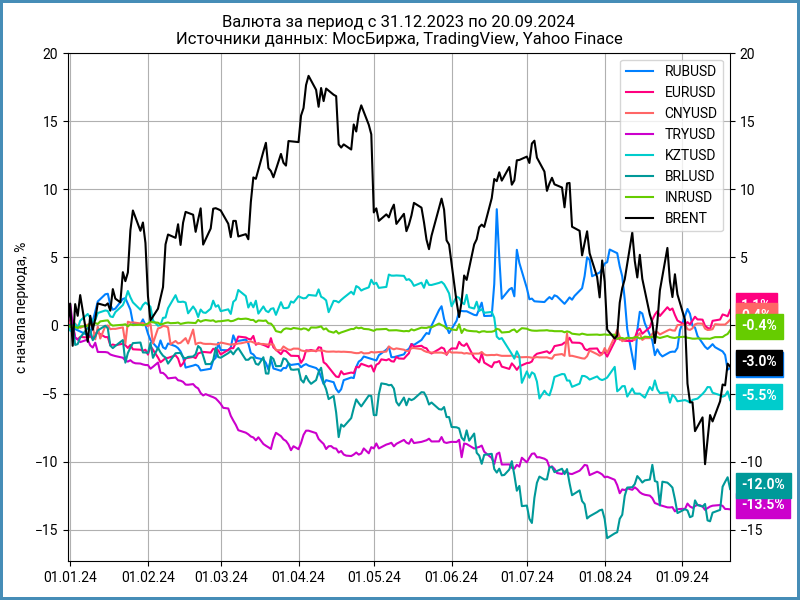

Валюта

Рубль снизился к доллару на 1,8%, с 90,93 руб./$ до 92,58 руб/$, потерял 2,5% к юаню, курс 13,04 руб./юань. Растут котировки нефти Brent: +4,3% за неделю, закрылись выше $74. Удача возвращается к российскому бюджету: рубль слабеет, нефть не падает.

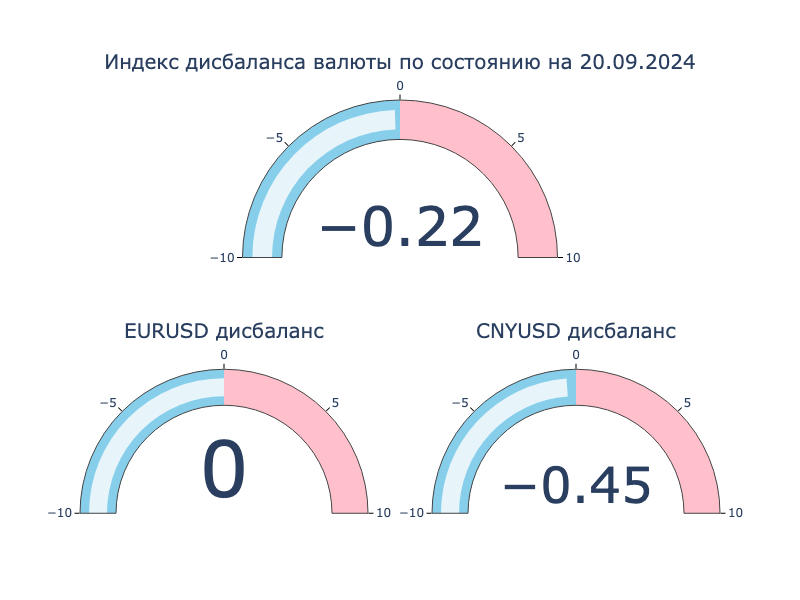

Остался символический дисбаланс по китайскому юаню: отстает на 0,5% от доллара на локальном рынке в сравнении с офшорными котировками.

Снижается объем своп-операций Банка России в паре юань-рубль: 21,6 млрд юаней в пятницу в сравнении с 30 млрд юаней на прошлой неделе. Повторилась ситуация с трехзначными ставками 18 сентября, когда закончились праздники в Китае и возобновились торги РЕПО с КСУ и валютными свопами. Максимальные котировки последовательно снижались, достигли уровня 20-34% годовых в пятницу. Закрыли на отметке 4% годовых неделю РЕПО с КСУ в юанях. Посмотрим на динамику следующей недели: не уверен, что история закончилась.

Облигации

Индекс RGBI потерял 1,1%, приблизился к 102 пунктам, обновляет минимумы закрытия марта 2022 года. Корпоративные бумаги снизились на 0,2%, высокодоходные облигации подорожали на 0,2%. Индекс ОФЗ с дюрацией 1-3 года потерял 0,4%. Линкеры обвалились на 3,7%. Слабо менялась доходность кривой ОФЗ в ближней и средней частях, прибавила 0,4% на дюрации от 4 лет.

Минфин привлек 63,8 млрд руб. на аукционе 18 сентября против 97,9 млрд руб. на прошлой неделе. Флоатер собрал 52,7 млрд руб. при спросе 225,1 млрд руб. в сравнении с 67,2 млрд руб. и 242,2 млрд руб. неделей ранее. Дисконт вырос до 0,49%, отсекли по 94,505%. Такими темпами Минфин дожмет цену ниже 94%. Падает интерес к ОФЗ с фиксированным купоном. Привлекли 11,1 млрд руб. в ОФЗ 26246 при спросе 47,7 млрд руб. против 30,7 млрд руб. и 78,7 млрд руб. по ОФЗ 26248 на прошлой неделе.

Недельная инфляция: +0,1% за неделю или +5,4% в пересчете на год в сравнении с +0,09% и +4,8%. Цифра без учета авиа в пересчете на год: +4,7% в сравнении с +4,9% неделей ранее, залипли над целью Банка России.

Дешевели длинные выпуски: -0,6-2,8% на дюрации 5+ лет. Остаются ниже 16% годовых по доходности ОФЗ 26230, ОФЗ 26233 и ОФЗ 26238. Флоатеры двигались разнонаправленно, корректировались длинные ОФЗ 29024 и ОФЗ 29025: -0,7-0,9%. Упали на 3-5,1% линкеры. Приближается к 11% годовых доходность ОФЗ 52002, подходит к 9% годовых длинный ОФЗ 52005.

Значения RUSFAR и RUONIA: 18,36% годовых и 18,48% годовых. Профицит банковской ликвидности сократился с 450 млрд руб. до 378 млрд руб.

Расширились спреды групп AAA-BBB, слабо изменился BB.

Ожидаемо ушел под номинал Ростелеком серии 001Р-11R: 99,8% закрытие пятницы. Не меняли купон, КС + 120 бп, на уровне Ростел1P7R, больше КС + 115 бп по Ростел1P8R и Ростел1P9R. Увеличили объем с 10 млрд руб. до 15 млрд руб.

Закрыл неделю на отметке 99,77% новый флоатер БО-П12 КАМАЗа. Снижали купон с начального ориентира КС + 170 бп до КС + 150 бп. Увеличили объем с 5 млрд руб. до 8 млрд руб.

Ушел выше номинала Русал БО-001Р-10: 100,09% по итогам пятницы. Не удержался и ушел ниже выпуск БО-001Р-11: 99,8%.

Закрыли пятницу на уровне 100,15% бумаги серии БО-П02 ФосАгро. Неожиданный результат: поставили купон КС + 110 бп при начальном ориентире КС + 140 бп. Увеличили объем с 20 млрд руб. до 35 млрд руб.

Бордо стартовал выпуск 001Р-03 Нижнекамскнефтехима: 100,69% закрытие 20 сентября. Снижали купон с начального ориентира КС + 140 бп до КС + 120 бп на этапе сбора заявок.

Ровно прошла пятница для флоатера ТФинанс1P1: 100,04% цена последней сделки в пятницу. Поставили купон по нижней границе начального ориентира КС + 275 бп.

Не смог удержаться выше номинала МСП Банк, выпуск серии 001Р-02: поставили купон КС + 275 бп при начальном ориентире КС + 300 бп. Незначительно увеличили объем с 7 млрд руб. до 7,5 млрд руб. Закрытие 20 сентября: 99,9%.

Не удивил Авто Финанс Банк: собрали книгу по бумагам серии БО-001Р-13 с купоном КС + 230 бп при начальном ориентире КС + 250 бп. Итог пятницы: 99,64%.

Пропустил выпуск Лазерных систем серии БО-01 на 200 млн руб. Вышли с купоном КС + 425 бп. Бумага с встроенным колл-опционом. Завершили неделю на отметке 100,09%.

Собрал заявки по облигациям серии 001Р-03 на 500 млн руб. Рольф. Поставили купон КС + 300 бп против начального ориентира КС + 325 бп. Техническое размещение 24 сентября.

Установила купон КС + 120 бп по выпуску 001Р-01 АЛРОСА. Увеличили объем с 20 млрд руб. до 45 млрд руб. Техническое размещение 23 сентября. Кандидат на торговлю около номинала или немного выше, если смотреть на историю Нижнекамскнефтехима.

Кандидат на апсайд: Якутия с флоатером 35016. Финальный ориентир купона КС + 130 бп в сравнении с начальным КС + 150 бп. Техническое размещение 24 сентября.

Впереди флоатеры: ЯТЭК, ВИС, РЕСО-Лизинг.

Замещающие облигации

Консолидируются вблизи достигнутых уровней доходности замещающих облигаций. Пока не повлияла новая ставка фондирования Банка России по валютному свопу юань-рубль. Может не случится роста доходностей, если банки урегулируют ситуацию с валютной ликвидностью в юанях. Альтернативный сценарий – продажа юаневых и квазивалютных бумаг для регулировки открытой валютной позиции, ОВП, что окажет давление на котировки замещающих бумаг.

Дозамещает долларовый выпуск бессрочных бумаг ВТБ. Планируют довыпустить облигации на $552 млн.

Акции

Индекс МосБиржи продолжил рост: +3,9% за неделю. Остается в минусе с начала года: -10,2%. Росли все субиндексы, лидировали транспорт и потребсектор: +5,9% и +5,1%. В аутсайдерах нефтехимия и ИТ: +2,3% и +2,9%. Не до конца отработала история импортозмащения: Сбербанк меняет Citrix на решение от дочки Астра: Termidesk. Надо провести аудит ИТ-решений на рынке: какая часть иностранных решений осталась в сегменте телеконференций, виртуализации, удаленного доступа, резервирования и хранения данных.

Выросли на 1,4% и 1,5% S&P 500 и NASDAQ. Закончилась интрига с сентябрьским решением ФРС: снизили диапазон ставки на 0,5%, с 5,25-5,5% до 4,75-5%. Первое снижение за 4 года: любопытно, сколько придется держать высокие ставки Банку России. Рынок переключился на ноябрьское заседание: новое снижение составит 0,25% или 0,5%. Логично подождать статистику за сентябрь и октябрь. Доходность десятилетних US Treasuries вернулась выше 3,7% годовых.

Китайский SSE Composite прервал череду недельных падений, прибавил 1,2% по итогам недели. Результат с начала года: -8%. Китай оставил без изменений ставки в пятницу: однолетний LPR на уровне 3,35%, пятилетний – 3,85%. Рынок ждал снижения: экономике нужен импульс для ускорения. Инвесторы сохраняют веру в будущее понижение ставок и дополнительные стимулы со стороны государства.

Драгметаллы

Обновляет исторические максимумы золото: +2,5% по итогам недели, закрылось выше $2,6k. Похожую динамику показало серебро: +2,6%. Остывают палладий и платина: -0,5% и -2,6%.

Отыграл первый фактор ФРС: ставку снизили, рынок проторговывает достигнутые уровни и формирует новые ожидания.

Криптовалюты

Выросли BTC и ETH по итогам недели: +5,6% и +4%. BTC возвращается к уровню $63k, ETH добрался до диапазона $2,5-2,6k.

Сохранились нетто-притоки в ETF на BTC: +$397 млн против +$404 млн на прошлой неделе. Ускорились нетто-оттоки из фондов на ETH: -$26 млн в сравнении -$13 млн неделей ранее по данным SoSoValue.

Продолжают развивать криптонаправление классические финансовые институты: немецкий DZ Bank предоставит доступ институциональным клиентам к крипторынку через Boerse Stuttgart Digital, Commerzbank готовится открыть доступ клиентам к BTC и ETH, запускает структурные ноты и опционы на криптовалюту сингапурский DBS.

Недвижимость

Индекс недвижимости ДомКлик снизился на: 0,1% за неделю. Результат с начала года: +4,2% в сравнении с инфляцией +5,46%.

Вышла свежая порция статистики от московского Росреестра. Продолжилось падение количества договоров долевого участия, ДДУ: -31,7% к июлю в сегменте жилья и -12,2% по нежилой недвижимости. Цифры снизились на 56,5% и 25% к августу 2023 года, на 27,1% и 46,3% к августу 2022 года.

Сократилось количество ипотечных сделок: -20,2% к июлю, -32,8% к августу 2023 года и +3% к августу 2022 года. Значение близко к уровням февраля-марта и июня 2024 года: эффект высоких ставок пока не проявился полностью.

Охлаждается вторичный рынок после всплеска в июле: -15,2% за месяц, -36,3% к августу 2023 года и +15,3% к августу 2022 года.

Тенденция станет понятна после выхода данных за сентябрь-октярбрь: заметно сокращение в сегменте ДДУ, менее очевидна ипотечная история и вторичный рынок.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ

КС – ключевая ставка Банка России