Наращивает выпуск флоатеров Русал: готовит 2 новых на 12 сентября общим объемом 20 млрд руб. серии БО-001Р-10 и БО-001Р-11. Ежемесячные купоны с привязкой к КС, сроки 2,5 года и 5 лет. Посмотрел свежую отчетность, оценил новые выпуски.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Русал

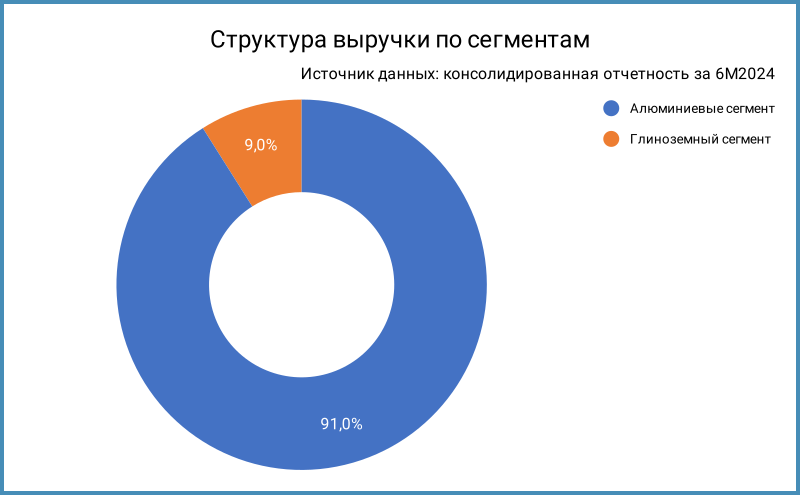

Компания произвела 5,5% алюминия и 3,8% глинозема от мировых объемов в 2023 году, приобрела долю в китайском производителе глинозема Hebei Wenfeng, чтобы расширить доступ к сырью. Годовая отчетность включает 39 дочерних предприятий в России, Армении, Италии, Швейцарии и т.д.

Акции компании торгуются на МосБирже, тикер RUAL.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года к аналогичному периоду 2023 года, цифры в млн долл. США, оценка EBITDA с корректировками компании:

- Удалось быстрее сокращать себестоимость в сравнении с динамикой выручки: -15,9% против -4,2%. Это дало нарастить операционную прибыль на 79,9%

- Компания вышла на положительную операционную прибыль по итогам 1 полугодия и LTM

- Выросла на 34,5% чистая прибыль

- Увеличилась в 2,7 раз квартальная EBITDA, вырос на 63,1% к уровню 2023 года LTM-показатель

- Возвращается к уровню 2022 года квартальная рентабельность по EBITDA

- Вырос на 1,2% чистый долг за счет сокращения объема денежных средств на балансе. Снизилась долговая нагрузка: с 7,4 до 5 уменьшилось отношение чистый долг/EBITDA LTM из-за роста EBITDA

- Доля облигаций: 46,7%. Увеличивается доля рублевого долга по предварительным оценкам. Компания сократила объем банковских кредитов на $301 млн, выпустила рублевые облигации РУСАЛ 1Р9 на $334 млн: балансирует и замещает банковский долг

Кредитные рейтинги: ruA+ от Эксперт РА, A+(RU) от АКРА со стабильным прогнозом.

Облигации на МосБирже: Русал

На бирже торгуются 2 рублевых выпуска на 40 млрд руб., 1 бумага в долл. США на 7,6 млрд руб., 8 облигаций в юанях на 206,3 млрд руб. и 1 выпуск в дирхамах ОАЭ на 9 млрд руб. Оценка суммарного объема: 263 млрд руб., курсы Банка России на 6 сентября 2024 года.

Выкупили по оферте РУСАЛ БО05 на 1,5 млрд юаней и РУСАЛ БО06 на 1,9 млрд юаней в августе. Отчетность по году покажет, какую часть выпусков вернули в рынок.

Перешли в 2025 год оферты по юаневым РУСАЛ БО05 и РУСАЛ БО06 на 50 млрд руб., если бумаги вернут в рынок, или 14,6 млрд руб. в противном случае. Компанию ждет сложный 2025 год: 134 млрд руб. погашений без учета оферт. Распределил новые выпуски равномерно по срокам: известен общий объем выпусков.

Кредитные спреды: Русал

Спред единственного рублевого выпуска РУСАЛБрБ01 с фиксированным купоном: 283 бп на закрытии 5 сентября, близко к уровню группы A+. По РУСАЛБрБ01 установили купон 0,01% годовых после оферты в 2019 году, прошло 2 оферты после, ликвидность ограничена, котировки малопоказательны.

Добавил для сравнения облигации Трансконтейнера с рейтингом ruAA- от Эксперт РА и ГК Самолет с рейтингами A+(RU) от АКРА и A+.ru от НКР, которые выпускали флоатеры к КС.

Сохраняется дефицит бумаг нефинансовых флоатеров в рейтинговой группе A+: Трансконтейнер, Русал, РЭО и ГК Самолет. Стройка торгуется широко из-за отраслевых рисков, рейтинг Трансконтейнера выше на 1 ступень, РЭО – отдельная история. Остается первый флоатер РУСАЛ 1Р9 с купоном КС + 220 бп, который торгуется с премией 215 бп.

Получается уровень КС + 220 бп через оценку по кривой КС-флоатеров с учетом рейтинга для нефинансовых компаний.

Итоги

Стартует сбор заявок по выпускам БО-001Р-10 и БО-001Р-11 12 сентября. Бумаги с ежемесячным купоном, который привязан к КС. Объем по 2 выпускам: от 20 млрд руб. Техническое размещение 17 сентября. Оференты по выпускам: производственные компании РУСАЛ Красноярск и РУСАЛ Саяногорск. Информация по данным bonds.finam.ru.

Начальные ориентиры и сроки:

- КС + 235 бп и 2,5 года по БО-001Р-10

- КС + 265 бп и 5 лет по БО-001Р-11

Компания ставит большую премию по длинному выпуску. Ориентиры шире оценки КС + 215-220 бп. Логично ждать снижения купонов на этапе сбора заявок. РУСАЛ 1Р9 с близким сроком погашения и купоном КС + 220 бп подходит для ориентира серии БО-001Р-10. Основная интрига: оставят ли премию по длинному выпуску.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: