Возвращается на рынок с новым флоатером Рольф: откроют книгу по выпуску серии 001Р-03 на 500 млн руб. сроком 3 года с ежемесячным купоном, который привязан к КС, 19 сентября. Небольшой разбор отчетности и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Рольф

Группа Рольф занимается продажей и сервисным обслуживанием автомобилей. Основные компании группы: торговые и сервисные РОЛЬФ МОТОРС и Рольф Эстейт Санкт-Петербург, РОЛЬФ Тех, подразделение.

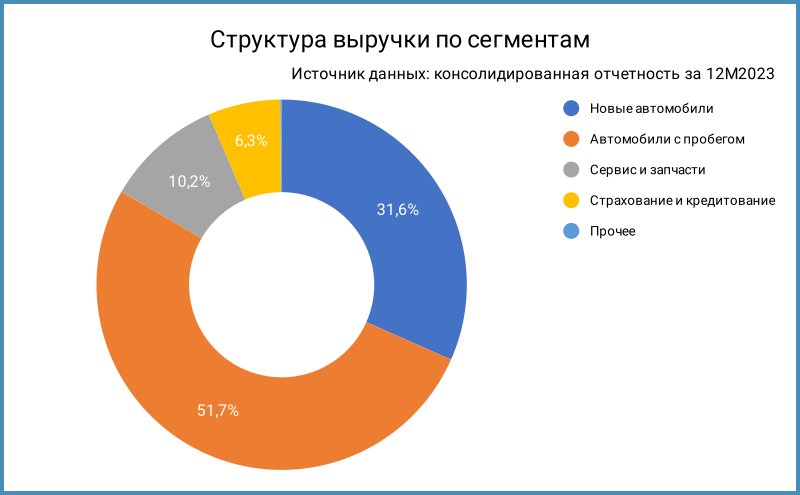

Заметен акцент на продаже автомобилей с пробегом: 51,7% в выручке. Новые автомобили генерируют 31,6%. Продажи новых автомобилей сократились с 80 тыс. шт. в 2020 году до 28,7 тыс. шт. в 2023 году. Выросли с 65,6 тыс. шт. в 2020 году до 102,3 тыс. шт. продажи автомобилей с пробегом. Компания переключается на сегмент б/у. Сервис и продажа запчастей, страхование и кредитование дают в сумме 16,5%. Уменьшилось количество нормочасов по сервисному обслуживанию: 3,6 тыс. в 2020 году и 3,1 тыс. в 2023 году.

Интереснее выглядит маржинальность сегментов, разобрал далее.

Рыночные позиции могли пострадать на фоне ситуации вокруг группы: возбудили уголовное дело против владельца и топ-менеджеров в 2019 году, передали активы в декабре 2023 года во временное управление Росимуществу, обратили в доход государства в феврале 2024 года. Компанию получил Умар Кремлев по данным газеты КоммерсантЪ.

Отдельные цифры из отчетности за 12 месяцев 2023 года в сравнении с аналогичным периодом 2022 года, рейтингового отчета Эксперт РА:

- Выручка росла медленнее стоимости закупок и расходов на доставку: +39,8% в сравнении с +50,2% и +48,8%. Результат: операционная прибыль сократилась на 38,5%.

- Любопытно посмотреть на маржинальность бизнеса. Страхование и кредитование, когда компания получает комиссионное вознаграждение, сгенерировало 19,5 млрд руб. валовой маржи, сервисное обслуживание и продажа запчастей дали еще 9,9 млрд руб. Продажи новых и б/у автомобилей убыточны: -2 млрд руб. и -6 млрд руб. Валовая рентабельность этих сегментов: -2% и -3,6%. Приходится работать в убыток по автопродажам, чтобы зарабатывать на сервисе и агентских комиссиях.

- Финансовые расходы увеличились на 8,2%, чистая прибыль уменьшилась на 60,3%. Среднегодовое падение чистой прибыли за 3 года: 16,5%.

- EBITDA снизилась на 35,6% за год и на 3,9% в среднем за 3 года.

- Волатильно ведет себя рентабельность по EBITDA: 5% по итогам 2023 года, 12% в 2022 году, 10% в 2021 году и 8% в 2020 году.

- Компания сократила долг на 14,7% за год, чистый долг снизился на 9,3%. Долг короткий: 28,8 млрд руб. со сроком погашения до года. В залоге по кредитам запасы на 4 млрд руб. или 10,3% от всего объема, здания, земля и оборудование на 6,2 млрд руб. или 38,8% от размера основных средств.

- Долговая нагрузка, отношение чистый долг/EBITDA, сокращалась с 1,1 в 2020 году до 0,9 в 2021 году, выросла до 1,4 в 2022 году и 2 в 2023 году.

Кредитный рейтинг: ruA(RU) от Эксперт РА с развивающимся прогнозом под наблюдением, понизили с ruA+ в феврале 2024 года, поставили под наблюдение осенью 2024 года из-за смены главного акционера.

LTM - last twelve months, расчет за 12 месяцев.

Оценка выпуска: Рольф

Пропускаю блок с облигациями на МосБирже и кредитными спредами: последние облигации погасили в 2022 году.

Отобрал КС-флоатеры нефинансовых компаний рейтинговых групп от A- до BBB. Бумаги торгуются с премией 211-375 бп к КС. Все компании не из сектора автодилеров, с меньшими рейтингами. Не брал КС-флоатер МВ ФИН 1Р5 из группы A, который торгуется с премией 446 бп к КС: другая история.

Оценка премии по кривой КС-флоатеров для группы A по нефинансовым компаниям: 260 бп и 300 бп по группе A-.

Итоги

Соберут заявки по облигациям серии 001Р-03 на 500 млн руб. сроком 3 года и ежемесячным купоном, который привязан к КС, 19 сентября. Техническое размещение 24 сентября. Информация по данным rusbonds.ru.

Начальный ориентир купона: КС + 325 бп, больше оценки КС + 260 бп по КС-кривой для группы A и КС + 300 бп для группы A-. Рейтинг компании под наблюдением, есть ненулевая вероятность понижения как минимум на 1 ступень в негативном сценарии, поэтому оценил премию по группе A-. Объем 500 млн руб. может говорить о тестировании рынка эмитентом.

Не уверен, что достаточна премия 25-65 бп для компании со сложной историей, которая переключается на продажи автомобилей с пробегом, зарабатывает только за счет сервиса, продажи комплектующих и агентских комиссий за кредитование и страховку. Допускаю, что ситуация похожа у всех автодилеров, требуется дополнительное погружение. На фоне повышения утилизационного сбора можно провести параллель со стройкой.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: