Готовит новый флоатер МСП Банк: облигации серии 001Р-02 на 7 млрд руб. сроком 5 лет с офертой через 2 года и ежемесячным купоном, который привязан к КС. Соберут заявки 18 сентября. Собрал данные из отчетности и сделал экспресс-оценку выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: МСП Банк

Российский Банк поддержки малого и среднего предпринимательства, МСП Банк, учредили в 1999 году, с 2016 года принадлежит Корпорации МСП, реализует меры государственной поддержки малого и среднего бизнеса. Министерство экономического развития РФ – контролирующей акционер Корпорации МСП.

Отдельные цифры финансовой отчетности за 1 полугодие 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА:

- Процентные доходы растут быстрее процентных расходов: +65,2% в сравнении с +63,8%. Сократились на 25,5% отчисления в резервы. В итоге чистые процентные доходы за вычетом резервов выросли в 4,8 раз., чистый операционный доход увеличился в 3,3 раза. Чистая процентная маржа, NIM, выросла по полугодию с 7,4% до 8,4%.

- Чистый убыток в 1 полугодии 2023 года сменился чистой прибылью в 2024 году. Чистая прибыль LTM выросла в 4,3 раза относительно конца 2023 года.

- Активы и кредитный портфель выросли на 37,3% и 45,7%.

- Рентабельность активов и капитала вышла на максимум за 3,5 года: 4,9% и 1,2% по полугодию, 7% и 1,9% LTM.

- Снизилась стоимость риска, COR: 2,9% против 5,7%. Было сложным 1 полугодие 2023 года с точки зрения резервирования для банка.

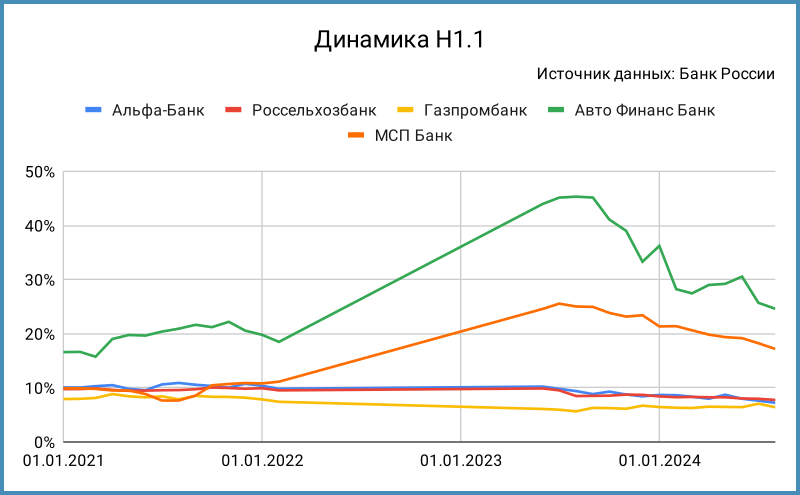

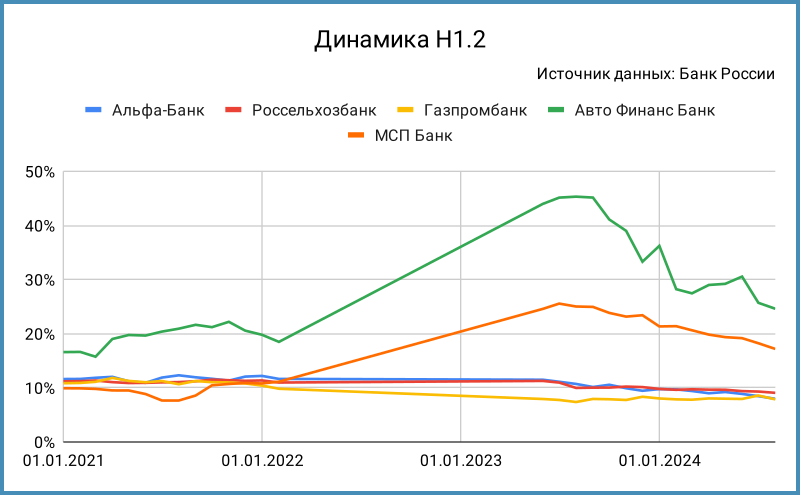

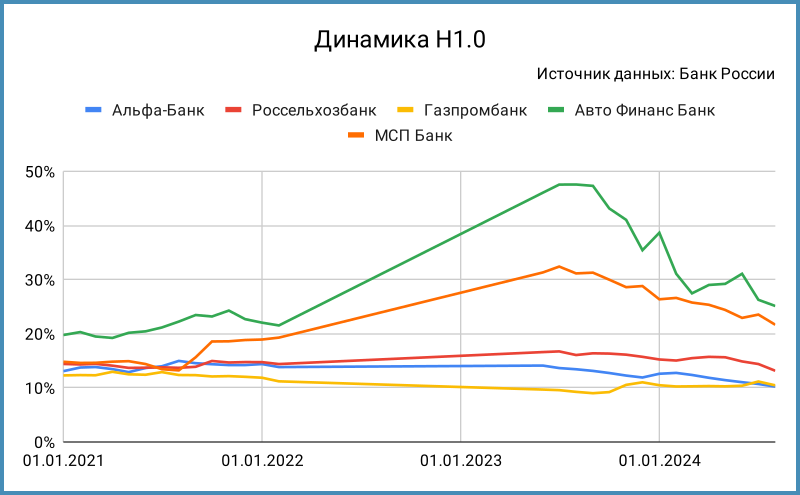

- Банк нарастил достаточность капитала после 2022 года, показатели на конец июля 2024 года: 17,19% Н1.1 и Н1.2, 21,66% Н1.0.

- Агентство АКРА установила рейтинг BBB+(RU) с учетом рейтинга поддерживающего лица AAA(RU). Оценка собственной кредитоспособности банка была бы на 4 ступени ниже без такой поддержки: BB.

Кредитные рейтинги: BBB+(RU) от АКРА и A-|ru| от НРА со стабильными прогнозами. Буду учитывать консервативно минимальный уровень рейтинга: BBB+.

Оригинально выглядит динамика рейтингов. АКРА присвоила A+(RU) в 2017 году, снизила до BBB(RU) в 2021 году, подняла до BBB+(RU) в 2024 году. Жестче поступил Эксперт РА: ruA+ в 2019 году, ruBBB летом 2021 года, ruBB+ осенью 2021 года, эмитент расстался с агентством.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: МСП Банк

На бирже есть 2 выпуска МСП Банка на 5,7 млрд руб. Формально бумаги на бирже есть, сделок в стакане не проходит, похожи на клубные выпуски. Непонятная ситуация с субординированным выпуском МСПБанкС01, погашение в 2030 году, колл-опцион в 2026 году. Планировали привлечь 5 млрд руб. в выпуск для квалифицированных инвесторов, номинал бумаги 10 млн руб., собрали 720 млн руб. Разместили в декабре 2020 года: 2 сделки по 10 млн руб., 1 сделка на 30 млн руб., 15 сделок на 670 млн руб. МСПБанк1P1 с купоном КС + 2,9% на 5 млрд руб. выпустили в июне 2024 года, на размещении 3 сделки.

Новый флоатер с офертой увеличит выплаты до 12 млрд руб. в 2026 году. Субординированный выпуск поставил на 2030 год из-за колл-опциона, объем маленький, могут выкупить в 2026 году.

Оценка выпуска: МСП Банк

Пропускаю оценку кредитных спредов: нет выпусков с фиксированным купоном, которые активно торгуются на бирже.

Собрал флоатеры финансовых компаний с рейтингами немного выше МСП Банка: от A- до A. Попали в список 2 лизинга и коллекторское агентство, банков не нашел. АКРА поставила рейтинг BBB+ с учетом поддержки акционера, поэтому не буду смотреть на истории уровня Росэксимбанк, МБЭС, Росагролизинг и ГТЛК. Бумаги торгуются в диапазоне премии к КС 260-350 бп. Можно исключить ПКБ: рынок не жалует флоатер компании. Остается 260-277 бп к КС для группы с рейтингом на 2 ступени выше МСП Банка.

Оценка премии по кривой КС-флоатеров для группы BBB+ по финансовым компаниям: 305 бп. Для сравнения уровень BB, который упоминала АКРА в отчете: 405 бп.

Итоги

Откроют книгу по выпуску серии 001Р-02 на 7 млрд руб. сроком 5 лет с офертой через 2 года и ежемесячным купоном, который привязан к КС, 18 сентября. Техническое размещение 20 сентября. Информация по данным портала bonds.finam.ru.

Начальный ориентир купона: КС + 300 бп. Это выше купона КС + 290 бп по июньскому МСПБанк1P1, который не торгуется в стакане. Не готов сравнивать с таким выпуском. Ориентир ниже оценки КС + 305 бп по группе BBB+. Потенциальная господдержка и улучшение показателей банка в 1 полугодии 2024 года против волатильных результатов в прошлом, долгого периода для малого и среднего бизнеса при высоком уровне ставок, непонятная ситуация с Росгеологией. Допускаю, что выпуск снова может оказаться клубным.

Было проще выбирать, когда премия к рынку перевешивала остальные вопросы.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: