Готовится выпускать флоатер ЯТЭК: облигации серии 001Р-04 на 1,5 млрд руб. сроком 3 года с ежемесячным купоном, который привязан к КС. Пока без точных дат по книге и техническому размещению. Свежая отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ЯТЭК

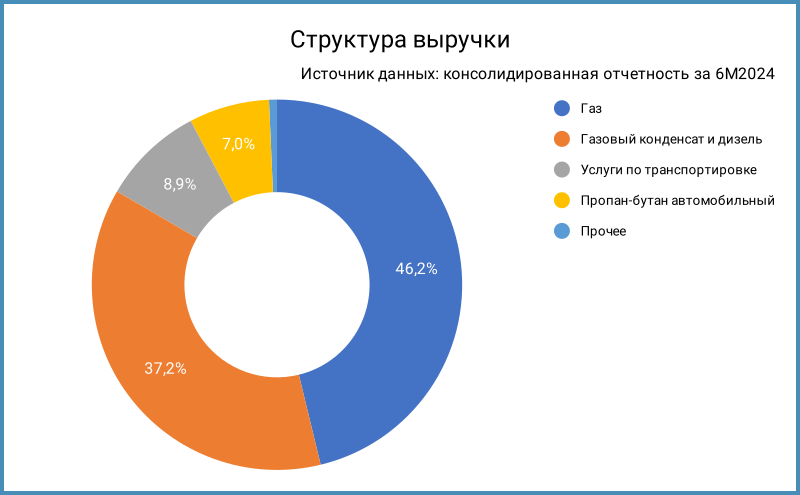

Якутская топливно-энергетическая компания добывает и перерабатывает природный газ, газовый конденсат и сжиженный углеводородный газ в Якутии, единственный поставщик газа в центральные районы Якутии и город Якутск. Доля газа и газового конденсата с дизелем в выручке LTM: 46,2% и 37,2%. Отчетность включает 5 дочерних компаний. Компания оценивает текущие запасы природного газа на уровне 659 млрд м3 и 37 млн тонн газового конденсата. ЯТЭК включили в блокирующий санкционный список США в августе 2024 года.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета АКРА:

- Росли быстрее выручки себестоимость, коммерческие и административные расходы: +42,4% и +36,5%. Основной прирост дали транспортные расходы и НДПИ: +87,2% и +88,2%.

- Сократилась на 27,3% операционная прибыль.

- Увеличились на 31,6% финансовые расходы при слабом увеличении долга. Компания погасила выпуск ЯТЭК 1Р-1 с купоном 8,5% годовых на 4 млрд руб. в октябре 2023 года, выпустила новый ЯТЭК 1Р-3 на 6 млрд руб. с купоном 15,35% годовых, самортизировалась часть ЯТЭК 1P-2 с купоном 9,15% годовых. Выросла доля облигаций с высокой ставкой, что привело к росту процентных расходов. Облигации занимают основную долю в структуре долга, новый выпуск заместит амортизацию 1 млрд руб. по ЯТЭК 1Р-2 в октябре, увеличит процентные расходы компании при текущем уровне ключа.

- Выросло с 1,8 до 2 отношение чистый долг/EBITDA LTM за счет снижения EBITDA.

- АКРА отмечает сильную рыночную позицию и бизнес-профиль компании из-за монопольного положения по газоснабжению региона, низкой себестоимости добычи и высокой достаточности ресурсной базы. Относит к рискам слабую географическую диверсификацию.

Кредитный рейтинг: A(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: ЯТЭК

На бирже торгуются 2 выпуска на 9 млрд руб. Облигации ЯТЭК 1P-2 с амортизацией, часть погасилась. Выпуск ЯТЭК 1P-3 с офертой.

Максимум выплат приходится на 2025 год: 8 млрд руб., гасится ЯТЭК 1Р-2 и выходит на оферту ЯТЭК 1Р-3. Новый выпуск добавляет погашение в 2027 году.

Кредитные спреды: ЯТЭК

Средний кредитный спред по облигациям компании с фиксированным купоном: 448 бп на закрытии 19 сентября и 349 бп средний за 6 месяцев, на уровне рейтинговой группы A.

Добавил на график выпуски эмитентов с близкими рейтингами, которые выпускали флоатеры к КС. ЯТЭК торгуется немного шире ГК Самолет и Whoosh, уже Джи-Групп.

Дефицит с КС-флоатерами нефинансовых компаний с рейтингом A, собрал выпуски A+ – A-. Торгуются с премией к КС 265 бп СамолетР14 и iВУШ 1Р3. Бумаги Джи-Групп на уровне 305 бп к КС. Пропущу Азбуку вкуса. Получается оценка КС + 285 бп для нового выпуска ЯТЭК, если учитывать относительные спреды по облигациям с фиксированным купоном.

Оценка премии по кривой КС-флоатеров для группы A по нефинансовым компаниям: 260 бп.

Итоги

Планируют книгу по выпуску серии 001Р-04 на 1,5 млрд руб. сроком 3 года с ежемесячным купоном, который привязан к КС, в сентябре. Первый купонный период 2 дня, далее ежемесячно. Информация по данным bonds.finam.ru. Выпуск рефинансирует амортизацию 1 млрд руб. по облигациям ЯТЭК 1Р-2.

Начальный ориентир купона: КС + 275 бп, ниже оценки КС + 285 бп через выпуски ГК Самолет, Whoosh и Джи-Групп, немного больше КС + 260 бп через КС-кривую. Выглядит плотным ориентир: близко к рыночному уровню. Купон могут снизить на этапе сбора заявок, что не оставляет пространства для роста после выхода на вторичный рынок с точки зрения премии к КС. Не готов оценить общий интерес инвесторов к новому выпуску и потенциал для апсайда из рыночного сентимента по ЯТЭК.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: