Делал оценку уровней доходности облигаций в юанях после анонса параметров операций валютный своп Банком России 12 июля. Регулятор поменял параметры 13 сентября, объяснил причины на пресс-конференции. Пришло время посмотреть уровни, на которые вышли бумаги, и обновить оценки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

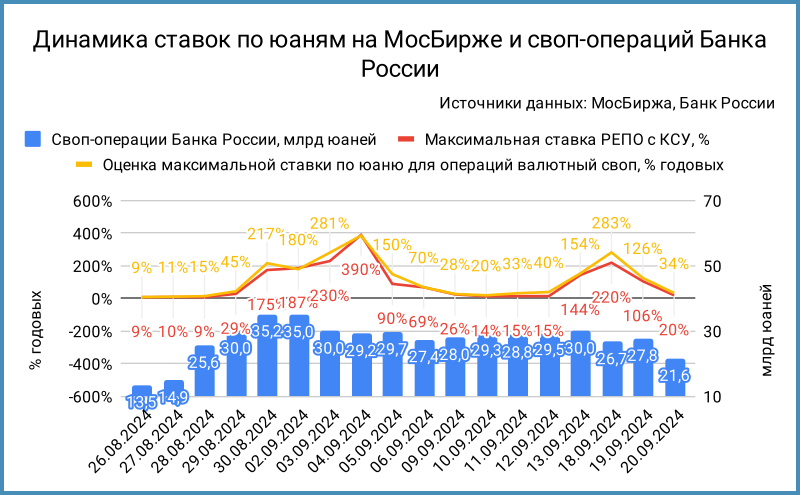

Новые параметры валютного свопа Банка России и влияние на рынок

Регулятор установил с 16 сентября новые параметры валютных свопов в паре юань-рубль:

- расчет своп-разницы по юаням на уровне SHIBOR O/N + 12%

- поставил своп-разницу по юаням в размере КС - 1%

Рассматривал ставку по юаням как индикативную оценку российского риска относительно Китая. Подробно разбирал подход в отдельной заметке. Оценка дает грубый ориентир.

Сначала проигнорировал ставку SHIBOR O/N + 12%: Банк России хочет заставить банки решать проблему с ликвидностью в юанях самостоятельно. Заставили поменять мнение комментарии на пресс-конференции и ситуация на рынках РЕПО с КСУ в юанях и валютных свопов на МосБирже. Банки используют своп-линии регулятора, чтобы решить проблему с фондированием и открытой валютной позицией, ОВП, не находят других способов.

Кратко напомню про ОВП, использую упрощенную модель:

- Клиенты приносят в банк рубли и валюту. Это обязательства банка перед клиентами: пассивы в рублях, ПР, и в валюте, ПВ.

- Против обязательств появляются остатки на счетах: активы в рублях, АР, и в валюте, АВ.

- Возникает валютный риск, если активы и пассивы в валюте не балансируются. Валютная переоценка влияет на обязательства перед клиентами в рублях, если активы в валюте превышают пассивы в

рубляхвалюте [валюта против валюты, остаток против рублей]: АВ - ПВ > 0. Появляется длинная позиция по валюте в размере АВ - ПВ. Банку придется использовать собственный капитал, если рублевый эквивалент этой разницы не покрывает часть обязательств перед рублевыми клиентами. Обратная ситуация, когда АВ - ПВ < 0: банк закрывает часть обязательств перед валютными клиентами за счет рублевых активов, короткая позиция по валюте. - Регулятор ограничивает валютные риски банков: устанавливает лимит на такую разницу, открытую валютную позицию или ОВП.

- Валютный своп не влияет на ОВП: банк отдает/получает валюту по первой части сделки и получает/отдает валюту по второй, суммы совпадают, пренебрегаю ценой валютного свопа.

Ставки фондирования в юанях на рынке РЕПО с КСУ и операция валютного свопа на МосБирже снизились к концу недели, остаются на повышенных уровнях: 20-34% годовых по итогам 20 сентября. Банк России снизил объем операций валютного свопа. Рано говорить о нормализации рынка.

Могла сложиться следующая ситуация:

- Клиенты принесли валюту в банк.

- Банк выдал кредит в валюте. Эта операция не влияет на ОВП: АВ в виде денег заменили на обязательства заемщика перед банком в валюте.

- Сложности возникают, когда клиент хочет забрать валюту из банка: например, заплатить за импорт. Банк переведет деньги в оплату товара, с баланса уйдут АВ и обязательства перед клиентом ПВ, если банк держал валюту на счете. ОВП не меняется. Валюты на счете нет, если банк выдал валютный кредит: появились обязательства заемщика перед банком вместо денег. Можно купить валюту на собственную позицию, чтобы выполнить клиентский платеж. Уйдут обязательства перед клиентом, ПВ, останется валютный кредит в активах: появится длинная позиция по валюте, возникает ОВП. Банк рискует нарушить лимит по ОВП, если сумма значительная. Придется продавать валюту, которой нет.

Альтернатива – провести операцию валютного свопа: купить валюту по первой части сделки и продать по второй. ОВП не изменится, появятся деньги для клиентского платежа. На следующий день придется закрывать недостаток валюты по счету и повторять операцию, если клиенты не заведут валюту в банк. - О таком сценарии говорил Банк России на пресс-конференции. Про последствия расскажу далее.

Есть еще один способ временно сбалансировать ОВП, который не разбирал подробно: банки купят валюту под клиентские платежи и продадут фьючерсы для балансировки ОВП. Объем срочного рынка ограничен, такие операции приведут к снижению котировок валютных фьючерсов относительно теоретического уровня: возникнет бэквордация по юаням, долларам и евро.

Банкам сложно выдавать новые валютные кредиты, может вырасти стоимость таких кредитов для компаний. Логично, что это отразится и на облигационном рынке: компании будут платить больше, чтобы привлечь деньги на рынке, когда доступ к банковскому финансированию ограничен.

Результаты оценки отдельных бумаг в юанях

Оценил доходности отдельных юаневых выпусков для ставки SHIBOR O/N + 12% и сравнил с цифрами для предыдущего уровня SHIBOR O/N + 5,5%. Использовал данные по кредитным спредам рейтинговых групп за 20 сентября.

Доходности растут на 7,5% в новых условиях, приближаются к уровням рублевых выпусков. Паритет наступит, когда ставка в юанях сравняется с доходностями кривой ОФЗ.

Логично ожидать похожий эффект по облигациям в других валютах: играет роли дисбаланс валютных активов и пассивов банков безотносительно конкретной валюты.

Итоги

Может привести к росту доходностей инструментов в юанях и других валютах на коротком горизонте новая ставка по валютным свопам Банка России. Банки могли выдавать валютные кредиты компаниям и покупать валютные облигации.

Один из способов уйти от валютного актива – конвертировать в обычный рублевый инструмент. Понятно с кредитами. Посмотрим, решатся ли эмитенты провести собрания владельцев облигаций, чтобы поменять условия выпусков.

Альтернатива для облигаций: продажа бумаг на рынке, чтобы уйти от валютного актива. Это может оказать давление на котировки и привести к росту доходностей.

Разберу сценарии балансировки ОВП и влияние на курс рубля в отдельной заметке.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на прошлые публикации: