Краткий дайджест по рынкам и инструментам. Продолжает укрепляться рубль, курс приближается к 78 руб./$. Спокойно реагируют квазивалютные выпуски: подросли по итогам недели, доходности снизились. Грустят рублёвые облигации: в минусе индекс RGBI, сползают корпоративные выпуски, держится ВДО. Рванули вверх серебро, платина и палладий, меньше дорожало золото. Показывает осторожное восстановление ипотеки свежая статистика московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

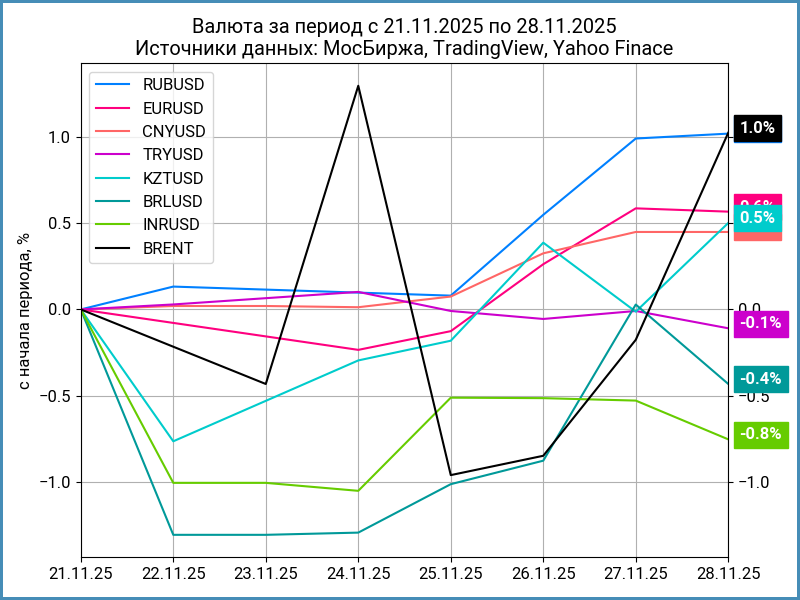

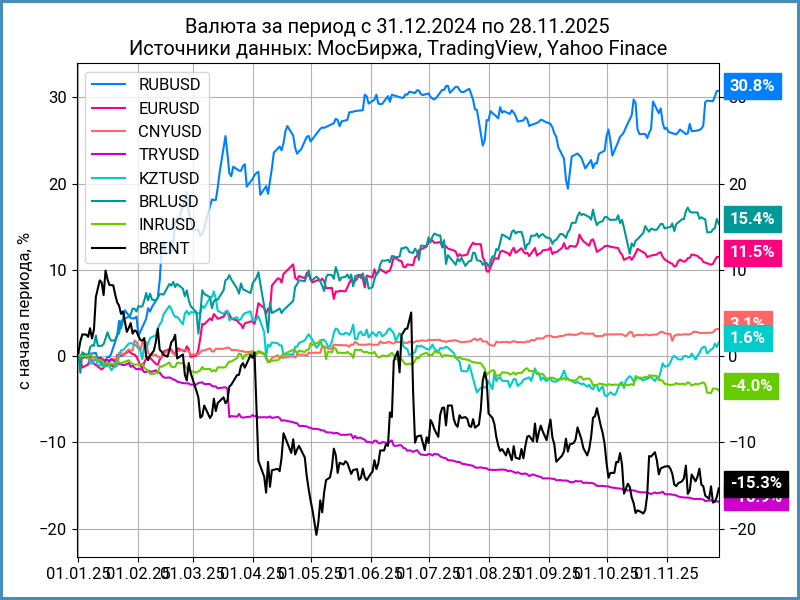

Валюта

Продолжает укрепляться рубль: +1% за неделю, приближается к 78 руб./$ курс Банка России. Меньше динамика относительно юаня: +0,3%, курс изменился с 11,1 руб./юань до 11 руб./юань, сказывается прошлая разбалансировка. Остатки ОФЗ у нерезидентов растут 3 месяц подряд, Скромный объём, но что-то может оставаться вне статистики Банка России, в этом случае выглядит логичным укрепление рубля. Остаётся ниже $63 нефть Brent.

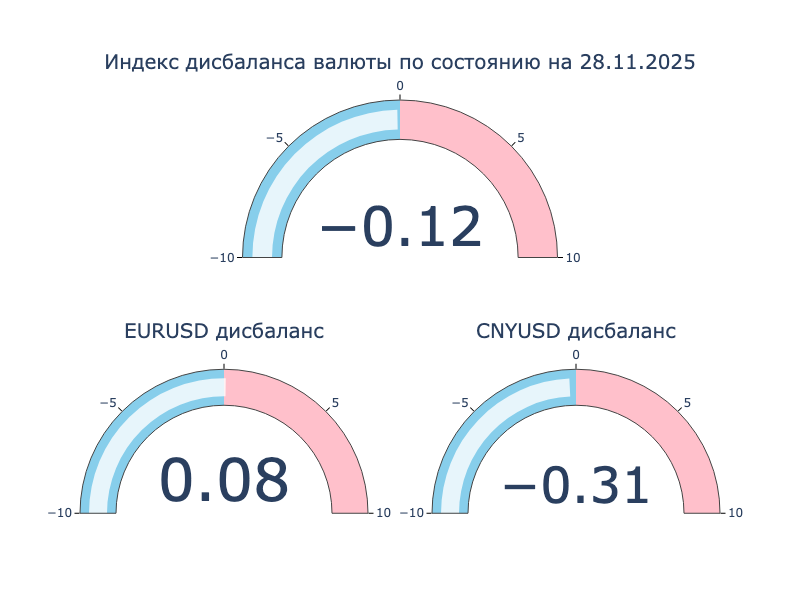

Ушёл дисбаланс в евро, сократился в юане: торгуется на 0,3% дешевле к доллару США относительно офшорного рынка.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,1% годовых до 0,5% годовых. Закрытие недели: -0,1% в сравнении с 0,2% годовых неделей ранее. RUSFAR CNY по итогам недели: 0,16% годовых.

Облигации

Печально закончили неделю индексы ОФЗ: опустился на 0,9% индекс RGBI, закрылся ниже 117 пунктов, потеряли 1,1% длинные ОФЗ. Снизились на 0,3% корпоративные облигации: лучше в сравнении с -0,6% по индексу ОФЗ с близкой дюрацией. Остались на месте высокодоходные выпуски. Росли доходности кривой ОФЗ, больше двигалась короткая часть: такими темпами придём к плоской кривой, а там и до инверсии недалеко.

Минфин привлёк 138,1 млрд руб. при спросе 241 млрд руб. в сравнении с 154,1 млрд руб. и 226,7 млрд руб. на прошлом аукционе. Порадовал дебютный ОФЗ 26254: отсекли на 1,7% ниже оценочной цены.

Выглядит стабильной ситуация с инфляцией: недельная динамика остаётся в рамках волатильности, не меняется средний рост по корзине, уходит ниже 6% в пересчёте на год результат за 4 недели. Похоже, рынок смирился с ключом 16,25-16,5% на конец года, не ждёт быстрого снижения ставки в 1 половине 2026 года.

Минусуют классические ОФЗ по итогам недели за исключением ОФЗ 26236. В аутсайдерах ОФЗ 26244 и ОФЗ 26240: -0,9-1,2%. На удивление уверенно держится ОФЗ 26238: -0,2%, остаётся ниже 14% годовых доходность к погашению. ОФЗ 26219 остался единственным коротким выпуском с доходностью ниже 14% годовых. Практически сравнялась с соседями доходность к погашению нового ОФЗ 26254. Выравниваются доходности в средней и короткой частях, уплощается кривая, рынок не готов торопиться с продажами длины. Сползали длинные флоатеры, неторопливо переставляются короткие выпуски: растёт премия к RUONIA. Двигались разнонаправленно линкеры: увеличилась вменённая инфляция по ОФЗ 52002, ОФЗ 52003 и ОФЗ 52005 => выступили лучше классики. В аутсайдерах ОФЗ 52004 с результатом -0,5%.

Значения RUSFAR и RUONIA: 16,06% годовых и 16,21% годовых. Профицит банковской ликвидности: 0,3 трлн руб. Сохраняется высокий спрос на аукционах РЕПО Банка России: банки получили 2,9 трлн руб. при спросе 4,5 трлн руб. в сравнении с 2,8 трлн руб. и 4,6 трлн руб. неделей ранее.

Готовит реструктуризацию по выпуску 002Р-01 Домодедово: неожиданный поворот.

Держатся близко к номиналу новые выпуск Борца, БорецК1Р03 и БорецК1Р04: купоны 18% годовых и КС + 290 бп, на уровне начальных ориентиров, флоатер торгуется немного лучше.

Закрыл пятницу на уровне 103,59% новый квальный выпуск АСВ, АСВ 1Р04: ежемесячный купон 25% годовых, срок 3 года.

Ушёл к 104% дебютный выпуск Финэква, Финэква1Р1: ежемесячный купон 24% годовых, амортизация, срок 4 года, колл-опцион через 2,5 года.

Простынюет новый СОБИ-ЛИЗИНГ, СОБИЛИЗ1Р7, ниже номинала в стакане.

Запутался в простыне свежий Л-Старт, Л-Старт 02: квартальный ступенчатый купон 32->25% годовых, срок 4 года, пока собрали 87 млн руб. из 500 млн руб., торгуется немного выше номинала.

Выглядит клубным новый Балтийский лизинг, БалтЛизП21: ежемесячный купон КС + 50 бп, срок 10 лет с офертой через 1 год, объём 2,5 млрд руб., 3 сделки на размещении, без сделок на вторичке.

Торгуется ниже номинала другой выпуск Балтийского лизинга, БалтЛизП20: купон 18,75% годовых против начального ориентира 19% годовых, сократили объём с 3 млрд руб. до 1,5 млрд руб.

Остался у номинала свежий Икс 5, ИКС5Фин3P6: ежемесячный купон 14,4% годовых в сравнении с начальным ориентиром 14,5% годовых, объём увеличили с 20 млрд руб. до 26 млрд руб.

Закрыл книгу по облигациям серии БО-003Р-07 Газпром: ежемесячный купон КС + 150 бп против начального ориентира КС + 160 бп, срок 3,5 года, объём увеличили с 20 млрд руб. до 40 млрд руб. Техническое размещение 26 ноября.

Закрыл неделю ниже номинала КС-флоатер Россетей, Россет1Р19: купон КС + 130 бп при начальном ориентире КС + 155 бп, увеличили объём с 15 млрд руб. до 35 млрд руб.

Доразместили по 100% облигации Новосибирской области на 6,5 млрд руб., серия 34027, техническое доразмещение 2 декабря.

Под номиналом новый выпуск ХМАО, ДФЮгр34002: купон 14,8% годовых против начального ориентира КБД + 250 бп.

Закрыли книгу по облигациям серии 001Р-02 реСтора: купон 18,85% годовых в сравнении с начальным ориентиром 20% годовых. Техническое размещение 1 декабря.

Собрал заявки по КС-флоатеру серии БО-005Р-05 Магнит: купон КС + 140 бп при начальном ориентире КС + 160 бп, увеличили объём с 10 млрд руб. до 26,7 млрд руб. Техническое размещение 3 декабря.

Закрыл книгу по облигациям серии 001Р-09 Атомэнергопром: квартальный купон 15,1% годовых при начальном ориентире КБД + 175 бп, срок 5,5 лет. Техническое размещение 4 декабря.

Прошёл сбор заявок по облигациям серий БО-П18 и БО-П19 КАМАЗа: купоны 16,5% годовых и КС + 275 бп в сравнении с начальными ориентирами 17,5% годовых и КС + 325 бп, увеличили объём с 3 млрд руб. до 6,8 млрд руб. Техническое размещение 2 декабря.

Без сюрпризов прошла книга по КС-флоаеру серии 34005 ЯНАО: купон КС + 150 бп против начального ориентира КС + 200 бп, техническое размещение 2 декабря.

Собрали заявки по зелёным облигациям серии 002Р-11 ГТЛК: купон КС + 290 бп при начальном ориентире КС + 300 бп, объём увеличили с 10 млрд руб. до 12,5 млрд руб. Техническое размещение 2 декабря.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Опустились ниже 8% годовых доходности к погашению большинства высокорейтинговых квазидолларовых выпусков, не особо повлияла динамика рубля. Снижались доходности по бумагам с меньшими рейтингами. Не удивлюсь, если на рынок замещаек и квазивалютных бумаг просачиваются внешние инвесторы.

Закрыл неделю под номиналом свежий ПР-Лизинг, ПР-Лиз 3P1: $20 млн, срок 2 года 7 месяцев, амортизация, фиксированный ежемесячный купон оставили на уровне начального ориентира 14% годовых, номинал $100.

Собрал заявки по дебютному выпуску серии 001Р-01 Лид Капитал: купон 13,5% годовых при начальном ориентире 14% годовых, сократили объём с $20 млн до $13 млн. Техническое размещение 3 декабря. Любопытно посмотреть на старт торгов.

Акции

Устал от метаний российский рынок: -0,9% за неделю. Сократился до 6,9% минус с начала года. Лидировали транспорт и электроэнергетика: +2,8% и +1,2%. В аутсайдерах ИТ и нефтегаз: -0,8-0,9%. Остаются ниже цены IPO ДОМ.РФ и Глоракс: -0,9% и -6,8%.

Прибавили 3,7% и 4,9% американские S&P 500 и NASDAQ: возвращается уверенность в снижении ставки ФРС в декабре. Снизились с 4,1% годовых до 4% годовых доходности десятилетних US Treasuries, опускались ниже 4% годовых в конце недели.

Оживает китайский SSE Composite: +1,4% по итогам недели. Скорее движение в рамках обычной волатильности в ожидании новой статистики. Не впечатляет результат с начала года: +16%.

Драгметаллы

Показало мощный спурт по итогам недели серебро: +13,2%, вышло на 1 место с начала года, +95%, где-то в углу грустят криптовалюты. Следом торопится платина: +11,3% за неделю и +88,5% с начала года. Соотношение цены платины и золота последовательно снижалось после 2008 года: выглядит значительным потенциал роста, если вернёмся хотя бы к уровням 2012-2014 года. Оказался менее шустрым палладий: +8,9% за неделю и +66,8% с начала года. Результат с начала года идёт немного выше золота, которое оказалось аутсайдером с результатом +60,4%.

Рынок снова возвращается к идее снижения ставки ФРС в декабре: приближается к 90% оценка вероятности такого решения.

Криптовалюты

Отыграли часть недавних потерь криптовалюты на фоне роста других активов: +6,8% BTC за неделю, вернулся выше $90k. Двигался бодрее ETH: +9,6%, закрылся ниже $3k.

Показали символические притоки фонды BTC: +$70,1 в сравнении с -$1,2 млрд неделей ранее. Активнее возвращались инвесторы в фонды ETH: +$0,3 млрд против -$0,5 млрд. Данные SoSoValue.

Недвижимость

Вторую неделю растёт на 0,7% индекс недвижимости ДомКлик. Результат с начала года: +9,7% в сравнении с инфляцией +5,2%.

Появились данные московского Росреестра по ипотеке на первичном рынке в октябре: +14,9% к сентябрю, +22,2% к октябрю 2024 года и -49% к октябрю 2023 года. Сложно сравнивать с 2023 и 2024 годом: активно брали ипотеку на фоне роста ставок в 2023 году, притормозили на фоне высоких ставок и отмены широкой льготной ипотеки во 2 половине 2024 года. Можно предположить, с учётом данных прошлой недели, что рынок недвижимости осторожно восстанавливается.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.