Дебютирует с классическим выпуском Финэква: облигации серии 001Р-01, объём 600 млн руб., срок 4 года с колл-опционом, амортизация, фиксированный ежемесячный купон. Поручитель по выпуску: МФК Быстроденьги. Выпуск для квалифицированных инвесторов. Отчётность поручителя и группы + оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Финэква

Коллекторское агентство, которое входит в группу Eqvanta: холдинг развивает финтех-решения в области альтернативного кредитования и цифровых финансов, включает микрофинансовые компании Быстроденьги, микрокредитные компании Турбозайм и Эквазайм, ИТ-подразделение EqvantaLab. По сути полностью интегрировали все стадии работы с микрозаймами: от выдачи до сбора просроченных долгов через коллекторское агентство. Также в консолидированной отчётности указаны дочерние компании: Вьетнамская EIB Asia Company Ltd, МКК Кнопкаденьги, Экватех.

Основные акционеры: Юрий Провкин, 50% и АО Финансовые партнёры, 47,6%.

Отдельные цифры из отчётности по ФСБУ за 9 месяцев 2025 года в сравнении с аналогичным периодом 2024 года поручителя МФК Быстроденьги, групповой МСФО отчётности за 2024 год относительно 2023 года, рейтингового отчёта Эксперт РА:

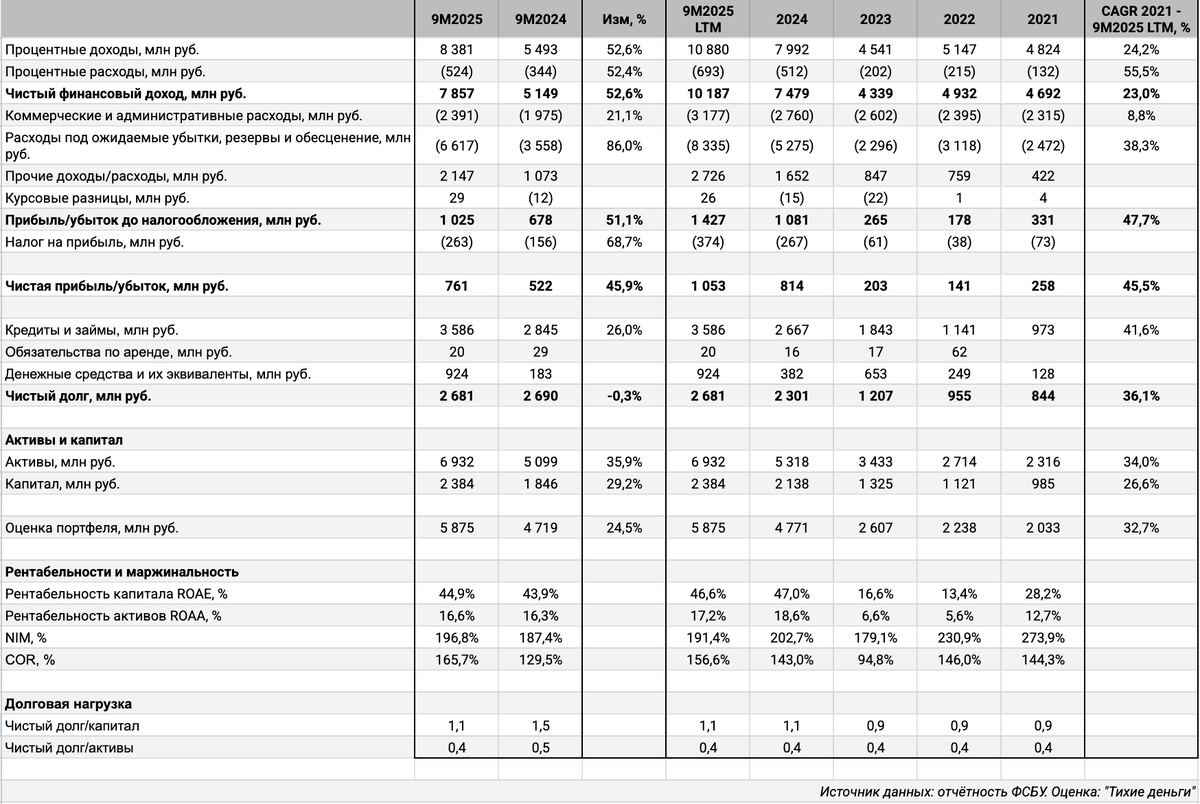

- Начну с поручителя, МФК Быстроденьги:

Процентные доходы росли немного быстрее процентных расходов: +52,6% против +52,4%. Сказывается рост портфеля на 24,5%.

Бодро увеличиваются резервы: +86%.

Выросла в 1,5 раза чистая прибыль, слабо изменился чистый долг за счёт денег на балансе.

Снизилась с 18,6% до 17,2% рентабельность активов, осталась лучше периода 2021-2023 года.

Сократилась чистая процентная маржа, NIM, увеличилась стоимость риска, COR.

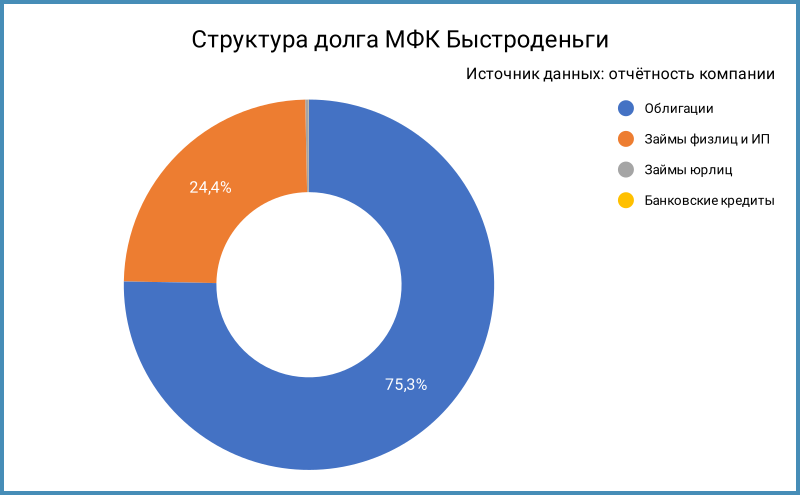

Не изменилась долговая нагрузка, отношение чистый долг/капитал, в сравнении с концом 2024 года: 1,1. Облигации занимают 75,3% в структуре фондирования.

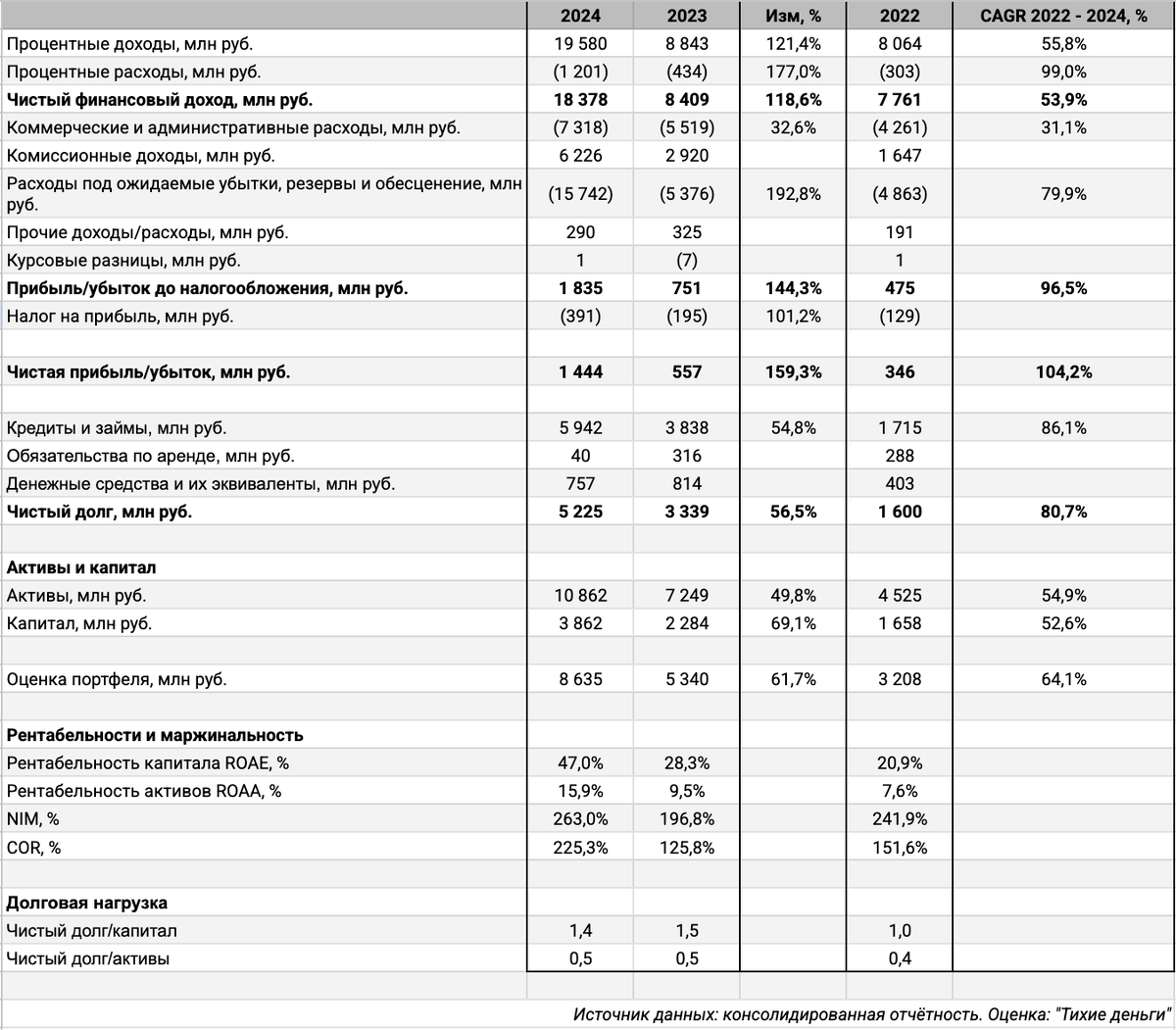

В целом обычная отчётность для микрофинансистов. Логично уделить внимание динамике резервов, которые оказывают давление на финансовый результат. - Доступна годовая отчётность группы, отдельно публикуют основные промежуточные показатели:

Больше масштаб изменения показателей: сказывается развитие остальных компаний в структуре группы.

Процентные доходы отставали от процентных расходов: +121,4% против +177%. Похожая динамика была у МФК Быстроденьги, если смотреть на результаты г/г. Логично ожидать выравнивания динамики по итогам года с учётом картины по дочке.

Бодро растут резервы. Это не помешало увеличению чистой прибыли в 2,6 раз.

Чистый долг вырос в 1,6 раза, близкими темпами увеличивались активы и кредитный портфель.

Улучшилась ситуация с рентабельностью активов и чистой процентной маржой.

Снизилась с 1,5 до 1,4 долговая нагрузка, отношение чистый долг/капитал. Иначе выглядит групповая структура долга: примерно поровну распределились банковские кредиты и облигации, 39% и 35,6%. - Итого:

Группа находится в фазе активного роста. Высокие отчисления в резервы частично компенсируются динамикой портфеля и ростом процентных доходов. Отчасти это подтверждается промежуточными результатами 2025 года: растут объёмы выдачи, портфель и выручка. Просрочка традиционно высокая для микрофинансового сегмента, компенсируется размером ставок.

Могут оказывать давление на маржинальность изменения регулирования и рост стоимости взыскания после роста госпошлин: данные отчётности показывают, что компании адаптируются.

Кредитный рейтинг: поручителя МФК Быстроденьги ruBB от Эксперт РА со стабильным прогнозом, повысили с ruBB- в июле 2025 года.

Облигации на МосБирже: Быстроденьги

Дебютный выпуск для Финэква, логично посмотреть на облигации поручителя: МФК Быстроденьги. В обращении 8 выпусков на 2,5 млрд руб. и 17,5 млн юаней. Часть выпусков с амортизацией, офертами и колл-опционами, планово стал КС-флоатером БДеньг-2P6.

Осталось самортизировать и заофертить 367 млн руб. в 2025 году, максимум выплат приходится на 2026 год: 1,3 млрд руб. Новый выпуск добавляет платежей в 2028 и 2029 году.

Оценка выпуска: Финэква

Средний кредитный спред по отдельным облигациям МФК Быстроденьги с дюраций 0,7+ лет: 1237 бп на закрытии 21 ноября и 1292 за 6 месяцев. Занижает спред БДеньг-3P1 с колл-опционом. Адекватным выглядит уровень 1300+ бп.

Добавил для сравнения облигации компаний:

- Агентство Судебного Взыскания, BB+|ru| от НРА.

- Лайм-Займ, ruBB+ от Эксперт РА.

- ВЭББАНКИР, ruBB от Эксперт РА.

- Денум Солюшнз, поручитель МигКредит с рейтингом ruBB- от Эксперт РА.

- Джой Мани, ruBB- от Эксперт РА.

- Бустер, поручитель Джой Мани с рейтингом ruBB- от Эксперт РА.

- Мани Капитал, ruBB- от Эксперт РА.

- Служба защиты активов, СЗА, BB-|ru| от НРА.

Рейтинговая группа торгуется относительно ровно, можно говорить о диапазоне 1300-1500 бп. Получается оценка на уровне 1300 бп через рейтинговую кривую коллекторов и МФК.

Итоги

Финэква размещает облигации серии 001Р-01 27 ноября, объём 600 млн руб., срок 4 года, колл-опцион через 2,5 года, амортизация, фиксированный ежемесячный купон. Поручитель по выпуску: МФК Быстроденьги. Выпуск для квалинвесторов. Информация по данным bonds.finam.ru и данным ЦРКИ.

Обозначили ставку купона 24% годовых, что соответствует доходности к погашению 26,82% годовых, дюрации 2,4 года и спреду 1252 бп к кривой ОФЗ. Спред к колл-опциону: 1273 бп. Цифры на уровне оценки среднего спреда по отдельным старым выпускам, шире колл-опционного БДеньг-3P1, уже оценки через рейтинговую кривую. Получается, что выходят на уровне рынка. Колл-опцион укорачивает дюрацию до 1,9 лет, выпуск остаётся самым длинным среди конкурентов в своей рейтинговой группе: это может положительно добавить интереса к выпуску.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: