Компания готовит книгу по 2 выпускам облигаций: серии БО-П18 и БО-П19, сроки 2 года, фиксированный и плавающий ежемесячные купоны, суммарный объём 3 млрд руб. Дата книги: 28 ноября. Разбирал полугодовую отчётность в сентябрьской заметке, ограничусь оценкой выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: КАМАЗ

Краткая справка:

Российский производитель грузовиков, автобусов, прицепов и т.д., входит в перечень стратегических предприятий. Грузовые автомобили и сборочные комплекты занимают 63,2% в выручке. Просели основные сегменты относительно 1 полугодия 2024 года. Динамика автобусов, электробусов, прицепной техники и автобетоносмесителей: -65,6%. Экспортные поставки обеспечили 9,7% выручки.

Акции компании торгуются на МосБирже, тикер KMAZ. Результат с начала года: -22,9% в сравнении с -7,4% по индексу МосБиржи.

Подробно разбирал полугодовую отчётность в сентябре:

Из основного:

- Снижение выручки шло медленнее себестоимости, выросли коммерческие и административные расходы. Это негативно отразилось на валовой и операционной прибыли.

Операционная прибыль ушла в минус даже без учёта обесценения на 10 млрд руб.

Ушла в минус полугодовая EBITDA, опустилась с 8,5% до 3,3% рентабельность по EBITDA LTM. - Получили чистый убыток 30,1 млрд руб. за полугодие: добили финансовые расходы, которые выросли в 2 раза относительно 1 полугодия 2024 года на фоне роста долга в 1,5 раза.

- Улетела к 13,7 долговая нагрузка, отношение чистый долг/EBITDA. Опустился к 0,5 коэффициент покрытия процентов, EBITDA/%.

- Не так печально с денежными потоками: сократили дебиторку, увеличили на кредиторку, получили 50,3 млрд руб. чистого операционного денежного потока. Хватило на капзатраты и проценты по долгу, должно остаться на 2 полугодие.

Кредитные рейтинги: AA-(RU) от АКРА со стабильным прогнозом, понизили в марте 2025 года. Закончился договор с Эксперт РА.

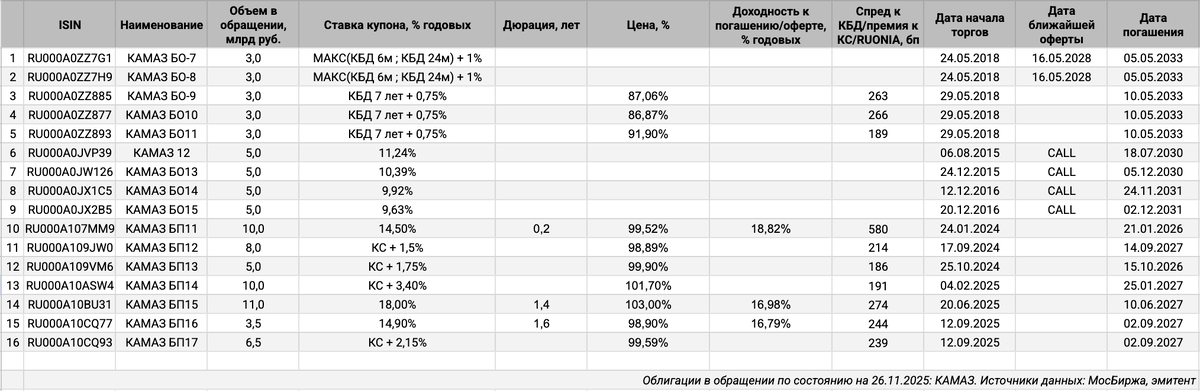

Облигации на МосБирже: КАМАЗ

На бирже торгуются 16 выпусков на 89 млрд руб.: классика, флоатеры с привязкой к КС и кривой бескупонной доходности ОФЗ, КБД. Можно отнести к клубным КАМАЗ БО-7, КАМАЗ БО-8, КАМАЗ БО13, КАМАЗ БО14 и КАМАЗ БО15, которые разместили 1 сделкой, КАМАЗ 12 вышел 2 сделками.

Свободен от погашений 2025 год, вырос объём погашений в 2027 году после сентябрьских размещений: 39 млрд руб. + 3 млрд руб. добавят новые выпуски.

Оценка выпусков: КАМАЗ

Старые выпуски торгуются на уровне 250-260 бп: достаточно стабильно, текущие спреды близко к средним значениям. Похожие уровни премий у КБД-флоатеров КАМАЗ БО-9 и КАМАЗ БО10. Торгуются на уровне спреда по рейтинговой группе AA при рейтинге на 1 ступень ниже. Оценка спреда по группе AA-: 390 бп.

Добавил для сравнения облигации компаний:

- Трансмашхолдинг, ruAA- от Эксперт РА, AA-(RU) от АКРА.

- ХК Новотранс, ruAA- от Эксперт РА, AA.ru от НКР.

- Синара – Транспортные Машины, A(RU) от АКРА.

Немного шире торгуется Трансмашхолдинг, отчасти сказывается короткая дюрация и низкие уровни кривой ОФЗ на сроке до 1 года. Очень неравномерно выстроились спреды по Новотрансу: спреды сужаются с увеличением дюрации.

Спокойно торгуются КС-флоатеры: КС - 185-240 бп облигации КАМАЗа, близкий диапазон у Новотранса, Трансконтейнера и РУСАЛа. Можно ориентироваться на средний уровень КС + 215 бп, приближается к спредам по классике.

Оценка премии через рейтинговую кривую нефинансовых КС-флоатеров без инфраструктурных компаний и стройки для группы AA-: КС + 190 бп.

Итоги

Откроют книгу по облигациям серий БО-П18 и БО-П19 на 3 млрд руб. сроком 2 года с фиксированным и плавающим ежемесячными купонами 28 ноября. Технические размещения 2 декабря.

Параметры выпусков:

- БО-П18: срок 2 года, ежемесячный фиксированный купон, начальный ориентир 17,5% годовых.

- БО-П19: срок 2 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 325 бп.

Начальный ориентир купона по БО-П19: КС + 325 бп, больше среднего КС + 215 бп по отобранным выпускам и оценки КС + 190 бп по рейтинговой группе AA-.

Начальный ориентир купона по облигациям БО-П18: 17,5% годовых, что соответствует доходности к погашению 18,97% годовых, дюрации 1,7 лет и спреду 452 бп к кривой ОФЗ. Шире спреда по старым выпускам и оценки по рейтинговой группы AA-.

Занимают дороже сентября: выходил с купоном 14,9% годовых КАМАЗ БП16 и КС + 215 бп КАМАЗ БП17. Кривая сдвинулась вверх только на 110 бп. На первый взгляд заявили приличные премии по каждому выпуску. Смущает небольшой объём: как бы не повторили прошлое размещение, когда увеличили размер с 5 млрд руб. до 10 млрд руб., логично при долге 220,9 млрд руб.

Сделал оценку спредов для разного уровня купона по выпуску БО-П18. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Доступ к расширенным разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: