Краткий дайджест по рынкам и инструментам. Рынок получил очередной импульс со стороны геополитики: рубль укрепился на 2,7% по итогам недели, индекс МосБиржи вырос на 6,3%. Загрустили замещайки на фоне динамики валюты, не рвутся в небо новые квазидолларовые ВДО-выпуски. Слабо дорожали длинные ОФЗ: прибила оптимизм статистика по инфляционным ожиданиям и динамике кредитования. Корректировались короткие ОФЗ: выглядели чрезмерно оптимистично с доходностями ниже 13% годовых. Раскочегаривается первичный рынок: выходят флоатеры и классика, всё реже получается агрессивно двигать купон вниз. Статистика московского Росреестра говорит в пользу тезиса о постепенном восстановлении рынка жилья: есть прогресс в первичке и вторичке, стабилизируется ипотека.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

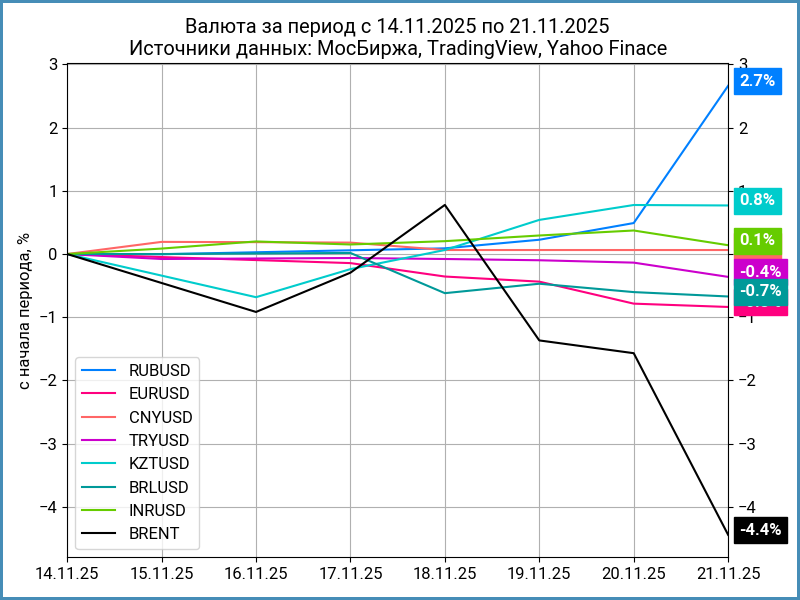

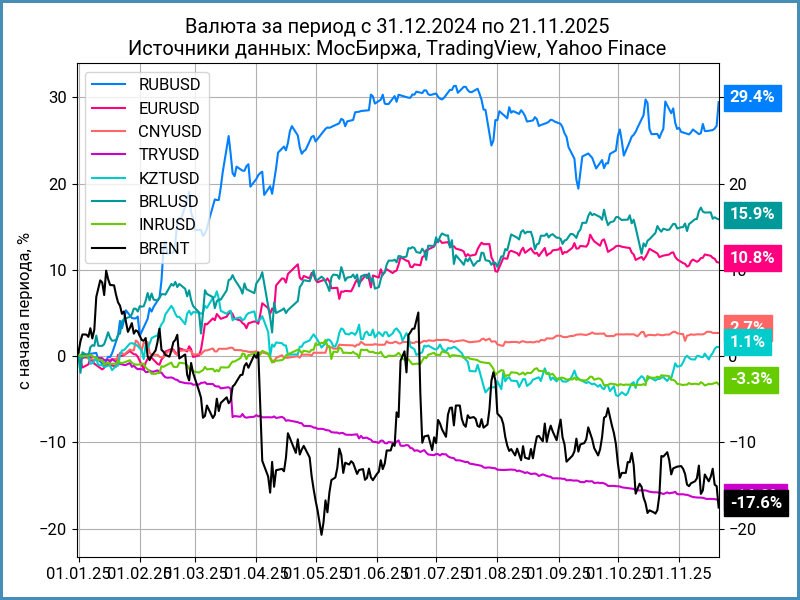

Рубль укрепился на фоне геополитических новостей: +2,7% за неделю, курс Банка России 79,02 руб./$. Динамика относительно юаня: +3,1%, курс изменился с 11,4 руб./юань до 11,1 руб./юань. Снизилась на 4,4% нефть Brent, торгуется ниже $63.

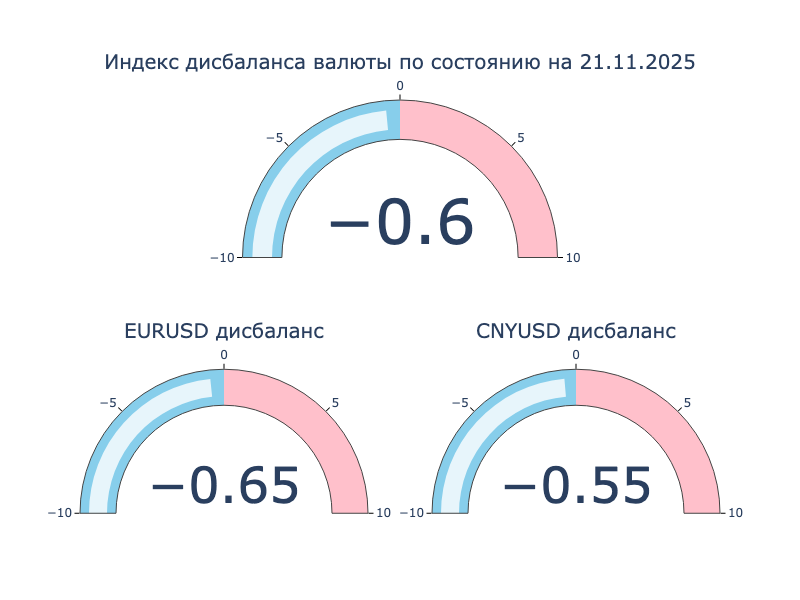

Развернулись дисбалансы в юане и евро: торгуются на 0,6-0,7% дешевле к доллару США относительно офшорного рынка.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,01% годовых до 0,5% годовых. Закрытие недели: 0,2% в сравнении с 0,2% годовых неделей ранее. RUSFAR CNY по итогам недели: 0,21% годовых.

Облигации

Вяло двигались индексы ОФЗ: +0,3% индекс RGBI, остался ниже 118 пунктов. Подросли на 0,6% длинные ОФЗ. Остальные около нуля или в лёгком минусе, близкая динамика у корпоративных и высокодоходных выпусков. Подтянулась вверх по доходности короткая часть кривой ОФЗ: логично, уровни ниже 13% годовых выглядели чрезмерно оптимистично даже с учётом алгоритма расчёта.

Минфин привлёк 154,1 млрд руб. при спросе 229 млрд руб. в сравнении с 1,9 трлн руб. и 3,4 трлн руб. на прошлом аукционе, который был особенным: размещали спецфлоатеры. Сейчас получилось хуже 29 октября и лучше 22 октября: +/- около дела в среднем. Похоже, что весь прирост выдачи по аукционам РЕПО идёт на покупки.

Росстат не нарушает тезис о стабилизации инфляции: задержались около 0,1+%/неделю, слабо меняются средний рост без учёта весов и количество дорожающих позиций. Подозрительная стабильность, но что есть. Не порадовали инфляционные ожидания: выросли с 12,6% до 13,3%. Ускорился рост кредитования: Банк России немного противоречит утверждениям в недавних публикациях относительно жёсткости ДКП. Оба фактора играют в пользу более осторожных действий регулятора в декабре.

Корректировались ОФЗ с дюрацией до 3,2 лет: выглядели слишком оптимистично, особенно совсем короткие выпуски с доходностями ниже 13% годовых. Подтянулись вверх более длинные выпуски, лидировали ОФЗ 26239 и ОФЗ 26247: +0,7-1%. Корректировалась основная часть флоатеров, худший результат показал ОФЗ 29021, -0,6%. Вяло двигались линкеры за исключением ОФЗ 52003, который подорожал на 0,5%.

Значения RUSFAR и RUONIA: 16,13% годовых и 16,25% годовых. Профицит банковской ликвидности: 0,3 трлн руб. Всё больше денег просят на аукционах РЕПО Банка России: регулятор предоставил 2,8 трлн руб. при спросе 4,6 трлн руб. в сравнении с 2,3 трлн руб. и 3,5 трлн руб. неделей ранее.

Прекращаются с 30 декабря торги облигациям РКК: очередное банкротство.

ПКО СЗА исполнит колл-опцион по облигациям СЗА БО-01: к вопросу оценки доходности к погашению таких выпусков, смотреть консервативно до колл-опциона или оптимистично рассчитывать на весь срок жизни облигации.

Держится у номинала новый КС-флоатер МТС, МТС 2P-14: купон КС + 175 бп при начальном ориентире КС + 200 бп, срок 5 лет, оферта через 3 года. Увеличили объём с 10 млрд руб. до 17 млрд руб.

Похожая динамика у КС-флоатера ТрансКонтейнера, ТрансКо2P2: ежемесячный купон КС + 250 бп, на уровне начального ориентира, срок 3 года, увеличили объём 7 млрд руб. до 9,5 млрд руб.

Не разочаровал КС-флоатер Яндекса, ЯНДЕКС1Р3: купон КС + 145 бп при начальном ориентире КС + 160 бп, увеличили объём с 20 млрд руб. до 40 млрд руб. Торгуется выше номинала.

Ушёл выше номинала новый выпуск Новосибирской области, Новосиб 27: купон 15,1% годовых в сравнении с начальным ориентиром 16,2% годовых, объём 5 млрд руб.

Торгуется около номинала КС-флоатер Нижегородской области, НижгорОб17: купон КС + 215 бп при начальном ориентире КС + 270 бп, объём 15 млрд руб.

Остался у номинала новый RUONIA-флоатер РЖД, РЖД 1Р-49R: поставили ежемесячный купон RUONIA + 170 бп при начальном ориентире RUONIA + 175 бп, срок 10 лет, оферта через 2 года + 10 месяцев. Увеличили объём с 30 млрд руб. до 45 млрд руб.

Простынюют Моторные технологии, МоторТ2Р01: квартальный купон 25% годовых, срок 5 лет, колл-опционы, собрали 9,2 млн руб. из 300 млн руб.

Бодро отработал Эталон, ЭталонФин4: купон 20% годовых при начальном ориентире 20,5% годовых, увеличили объём с 1,5 млрд руб. до 10 млрд руб. Закрыл пятницу на отметке 100,99%.

Улетел на 105,39% новый выпуск ЛК АдвансТрак, АдвТрак1Р1: ежемесячный купон 25% годовых, на уровне начального ориентира, амортизация, срок 5 лет, объём 500 млн руб.

Под номиналом новый ДельтаЛизинг, ДелЛиз1Р3: купон 17,15% годовых в сравнении с начальным ориентиром 17,25% годовых, объём вырос с 5 млрд руб. до 5,5 млрд руб.

Удержался выше номинала ПКТ, ПКТ 2P1: квартальный купон 15,99% годовых при начальном ориентире 16,15% годовых, срок 4 года, объём 7,5 млрд руб., минимальный объём заявки 1,4 млн руб.

Остался на номинале Аквилон-Лизинг, АквилонЛP4: квартальный купон 22% годовых, амортизация, срок 3 года с офертой через 1,5 года.

Удивляюсь симпатии инвесторов к ИНАРКТИКе, Инаркт2Р4 и Инаркт2Р5: купоны 15,75% годовых и КС + 290 бп в сравнении с начальными ориентирами 18% годовых и КС + 300 бп. Цены пятницы: 101,51% и 100,05%.

Разместили новый выпуск ПКО СЗА, СЗА БО-05: ежемесячный купон 25,5% годовых, срок 3 года, колл-опцион, объём 250 млн руб., часть пойдёт на выкуп СЗА БО-01. Закрыли неделю на отметке 100,73%.

Торгуется около номинала КС-флоатер АВТОБАНа, АВТОБФ БП7: купон КС + 350 бп при начальном ориентире КС + 410 бп.

Собрали заявки по новому выпуску серии 003Р-06 Икс 5: ежемесячный купон 14,4% годовых в сравнении с начальным ориентиром 14,5% годовых, объём увеличили с 20 млрд руб. до 26 млрд руб. Техническое размещение 26 ноября.

Закрыл книгу по облигациям серии БО-003Р-07 Газпром: ежемесячный купон КС + 150 бп против начального ориентира КС + 160 бп, срок 3,5 года, объём увеличили с 20 млрд руб. до 40 млрд руб. Техническое размещение 26 ноября.

Умудрился собрать заявки по бумагам серии 001Р-03 и 001Р-04 Борец, переносили выпуск, так и не нашёл отчётности на ЦРКИ, подвинули ориентиры: купоны 18% годовых и КС + 290 бп, на уровне начальных ориентиров. Техническое размещение 24 ноября.

Прошёл странный сбор заявок по Балтийскому лизингу, облигации серии БО-П21: ежемесячный купон КС + 50 бп, срок 10 лет с офертой через 1 год, нет информации по объёму, похоже на клубную историю.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Выросли доходности квазивалютных выпусков на фоне укрепления рубля, особенно досталось отдельным коротким бумагам.

Закончил размещаться квазидолларовый Полипласт, ПолипП2Б12: сократили с $20 млн до $10 млн объём, оставили купон на уровне начального ориентира 12,5% годовых. Остался ниже номинала.

Разместился Совкомфлот, СКФ 1Р2: номинал $1000, ежемесячный купон 7,55% годовых при начальном ориентире 7,9% годовых, срок 4 года, объём $200 млн. Закрыл пятницу ниже номинала: 98,7% или 8,24% годовых.

Продолжают выходить на первичку высокодоходники: готовит книгу по облигациям серии 001Р-01 объёмом $20 млн на 3 года Лид Капитал. Поставили начальный ориентир по купону 14% годовых, оферент LIDOIL DMCC. Даже не знаю, смотреть ли эту историю: денежные потоки на зарубежной компании, сырьевой трейдер... Стоит ли оно 14% годовых?

Собрал книгу по выпуску серии 003Р-01 ПР-Лизинг: $20 млн, срок 2 года 7 месяцев, амортизация, фиксированный ежемесячный купон оставили на уровне начального ориентира 14% годовых, номинал $100.

Акции

Геополитика добавила оптимизма в акциях: +6,3% за неделю. Сократился до 6,9% минус с начала года. В лидерах нефтегаз и стройка: +8,7% и +7,8%. Отставали нефтехимия и телекомы: +1% и +1,4%. Не удивило IPO ДОМ.РФ, торгуется под тикером DOMRF: вышли по верхней границе диапазона, 1750 руб., привлекли 31,7 млрд руб. Закрыли неделю на уровне 1723,1 руб. или -1,5%. Сентимент не сложился, что логично при такой отчётности. Любопытно посмотреть отчёт по Фонду национального благосостояния, ФНБ: позиция должна переоцениться на ~20% вверх, учитвали по номиналу 1400 руб. Это добавит около 30 млрд руб. к размеру фонда. Интереснее проверить количество бумаг: случайно не разгрузили часть в процессе IPO?

Закрыли неделю в минусе S&P 500 и NASDAQ: -1,9% и -2,7%. Рынок повысил до 72% вероятность снижения ставки ФРС в декабре: начали выпускать статистику после приостановки работы правительства, первые цифры показали увеличение безработицы. Индексы росли в пятницу, не смогли перекрыть падение с начала недели. Держатся около отметки 4,1% годовых доходности десятилетних US Treasuries.

Потерял 3,9% китайский SSE Composite: экономика продолжает висеть между слабыми попытками стабилизации и охлаждением.

Драгметаллы

Вяло отработали драгметаллы: золото сползло на 0,3% по итогам недели, осыпалось на 1,4% серебро. Оказались в аутсайдерах платина и палладий: -2,6-2,7%. Свежая макростатистика возвращает веру в снижение ставки ФРС на декабрьском заседании.

Криптовалюты

Напоминил инвесторам про высокую волатильность крипторынок: -9,9% BTC за неделю, закрепляется ниже $90k. Показал близкую динамику ETH: -10,9%, тестирует уровень $2,8k. Только BNB остался в плюсе с начала года, но падает так же бодро.

Держатся оттоки из фондов BTC: -$1,2 млрд против -$1,1 млрд на прошлой неделе. Уходят деньги из фондов ETH: -$0,5 млрд против -$0,7 млрд. Данные SoSoValue.

Недвижимость

Прервал череду снижений индекс недвижимости ДомКлик: +0,7% по итогам недели в сравнении с -0,5% неделей ранее. Результат с начала года: +9% в сравнении с инфляцией +5,1%.

Опубликовал статистику за октябрь московский Росреестр. Продолжает разгоняться вторичка: +16,6% к сентябрю, максимальное количество сделок за 2025 год. Скромный рост к октябрю 2024 года: +2,6% даже с учётом эффекта низкой базы конца 2024 года. Остались в минусе относительно ажиотажного октября 2023 года: -18,4%, выглядит получше, показывали -23-39% в июле-сенябре.

Не так оптимистична ситуация с ипотекой: -14,1% к сентябрю, -17,9% к октябрю 2024 года и -13,2% к октябрю 2023 года. Скорее осваиваем дно, если посмотреть на динамику прошлых месяцев.

Неторопливо оживает первичный рынок жилья: +5,3% к сентябрю, +22,7% к октябрю 2024 года и -36% к октябрю 2023 года. Смазывает картину низкая база 2024 года и горячий рынок в конце 2023 года. Рынок последовательно восстанавливается после майских минимумов.

Краткие выводы:

- Похоже, снижение ставок оживило рынок недвижимости: разгоняется вторичка, осторожно растут сделки в новостройках.

- Ипотека скорее стабилизировалась: ставки снизились не так сильно, чтобы оживить рынок.

- Предположу, что основной спрос на рынке формируют вкладчики: активнее покупают жильё с окончанием периода высоких ставок по депозитам.

- Неочевидно с первичным рынком: рассрочка может поддерживать динамику. Попадались оценки, что доля рассрочки снижается. Одновременно растут неплатежи и расторжения + просрочка по ипотеке.

- Появилась надежда на улучшение финпоказателей для девелоперов, которые консервативно подходили к продажам и наращиванию долга: может ускориться наполнение счетов эскроу.

Сложнее будет компаниям, которые сделали ставку на рассрочку: есть риск негативного влияния на выручку при расторжении договоров + добавят проблемы неплатежи.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.