Наконец увидел свежую отчётность в раскрытии, решил в день книги сделать небольшой разбор. Компания выходит с новым выпуском серии 001Р-02, объём 1 млрд руб., срок 2 года, фиксированный ежемесячный купон. Оферта от Рестор Ритейл Групп Лимитед. Книга 26 ноября. Годовая отчётность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: реСтор

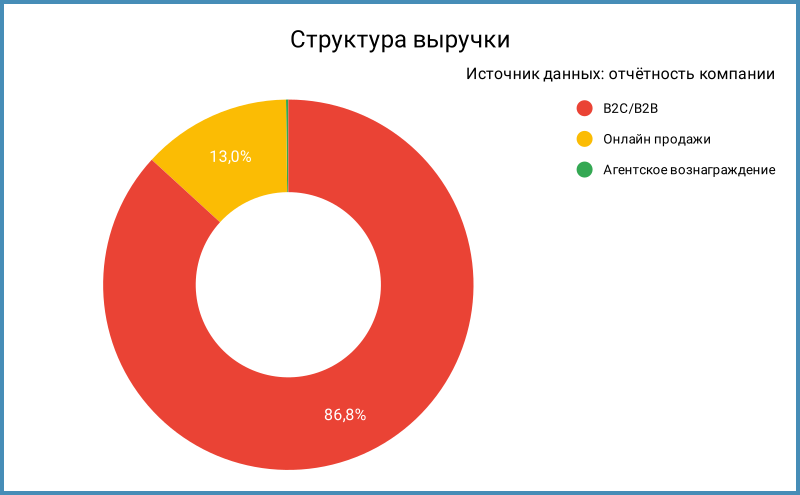

Группа компаний специализируется на торговле продукцией Apple, Samsung, Xiaomi и других брендов, развивают альтернативные форматы: спортивные магазины Amazing Red, Hiker и Street Beat, проект Мир Кубиков на месте магазинов LEGO и т.д. Головная компания группы ReStore Retail Group Limited учреждена на территории Британских Виргинских островов, офис находится на Кипре. Пока не провели редомициляцию. На оффлайн продажи приходится 86,8% выручки, не так печально выглядит онлайн: 13%. Презентовали новый выпуск на эфире МосБиржи.

Структура владения: Филипп Генс 90%, Тихон Смыков 10%.

Отдельные цифры за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Динамика выручки обгоняет себестоимость: +16,6% против +13,8%. Хуже с коммерческими и административными расходами: +29,3%.

Постепенно восстанавливают показатели в сравнении с тучными 2020 и 2021 годами. - Выросла на 40% операционная прибыль, помогла выплата по страховке от пожара на 461 млн руб. Без этой цифры динамика скромнее: +28,2%.

- Выросли в 1,6 раз финансовые расходы на фоне увеличения долга на 6,5%, выделил отдельно процентные расходы по аренде.

Долг примерно поровну распределён между плавающими и фиксированным ставками.

Посмотрел свежие данные по ЦФА: у компании осталось выпусков на 3 млрд руб., ближайшее погашение на 1 млрд руб. в декабре 2025 года. - Скромно изменились процентные расходы по аренде при росте арендных обязательств на 13,6%. Аналогичная динамика с амортизацией в этой части: предположу, что оптимизируют арендные расходы.

- Чистая прибыль сократилась на 33%. Печальнее результат за вычетом страховой выплаты: -71,9%.

- Модифицировал расчёт EBITDA: исключил амортизацию аренды, получается более релевантный показатель для ритейла с большим объёмом арендных платежей. Также убрал страховую выплату, которая сидит в операционных доходах.

EBITDA увеличилась на 32,6%, выросла с 6,1% до 6,9% рентабельность по EBITDA. Вполне достойно, если сравнивать с 2020 и 2021 годом. - Сократилась с 4,2 до 3,5 долговая нагрузка, отношение чистый долг/EBITDA. Снизился с 1,6 до 1,4 коэффициент покрытия процентов, EBITDA/%.

Вышел в плюс чистый операционный денежный поток: +4,1 млрд руб. против -1,7 млрд руб. Прикинул альтернативный коэффициент покрытия процентов через денежный поток, FFO/%: получился на уровне 1,5, лучше в сравнении с 2023 годом. Ситуация с денежным потоком может выглядеть нестабильно, поэтому скорее для справки. - Итого:

Не так всё печально: восстанавливают выручку и EBITDA, улучшили рентабельность, снизили долговую нагрузку, вывели в плюс операционный денежный поток и свободный денежный поток FCF.

Понятно с логикой нового выпуска: удлиняют пассивы, все кредиты и займы были краткосрочными.

Настораживают:

Наличие офшорной головной компании, которая выступает оферентом по выпуску, сам реСтор генерирует только 37% выручки группы, оценка из данных ФСБУ.

Низкая прозрачность: тянули с публикацией свежей консолидированной отчётности почти до даты книги, не публикуют промежуточную отчётность.

Вполне себе A-.

Кредитные рейтинги: A-(RU) от АКРА со стабильным прогнозом.

Оценка выпуска: реСтор

Погасили прошлый выпуск на 3 млрд руб. в июне 2024 года, остаётся смотреть на конкурентов.

Добавил для сравнения облигации компаний:

- ВсеИнструменты, A-(RU) от АКРА.

- М.Видео, ruA- от Эксперт РА, BBB+(RU) от АКРА.

- Рольф, ruBBB+ от Эксперт РА, A(RU) от АКРА.

Получилась сборная солянка с весьма одиозными именами + мешает оценить спреды по облигациям ВсеИнструменты оферта, которую объявили по выпускам. Не учитывал эти оферты при оценке доходности. Всё же попробую оценить уровни спреда с учётом данных по индексу A: выглядит рыночным диапазон 700-750 бп для группы A- с учётом уровней конкурентов и логики, что ступень по рейтингу должна стоить шире

Итоги

Соберут заявки по облигациям серии 001Р-02, объём 1 млрд руб., срок 2 года, фиксированный ежемесячный купон. Оферта от Рестор Ритейл Групп Лимитед. Книга 26 ноября, техническое размещение 1 декабря. Информация по данным bonds.finam.ru

Начальный ориентир по купону: 20% годовых, что соответствует доходности к погашению 21,94% годовых, дюрации 1,6 лет и спреду 773 бп к кривой ОФЗ. Близко к оценке рыночного уровня для группы A-. Хотелось бы премии за слабую прозрачность, офшорного оферента и... риски непродуктового ритейла: конечно, показатели повеселее М.Видео, но всё же.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- ННД – налоговые и неналоговые доходы.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: