Краткий дайджест по рынкам и инструментам. Геополитика резко сдала назад: успокоилась ситуация на Ближнем Востоке, Китай и США договариваются по тарифам, нефть вернулась ниже $70. Слабо отреагировал рубль. Продолжили рост ОФЗ на фоне оптимистичных данных по инфляции: логично ускорить снижение ключа при такой статистике. Становится нормальной форма кривой на дюрации 3+ лет. Вместе с классикой подтянулись вверх флоатеры ОФЗ. Показал слабые результаты индекс корпоративных облигаций на фоне волны новых размещений. Показали лучшие результаты по итогам недели платина и палладий, опережают золото с начала года.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

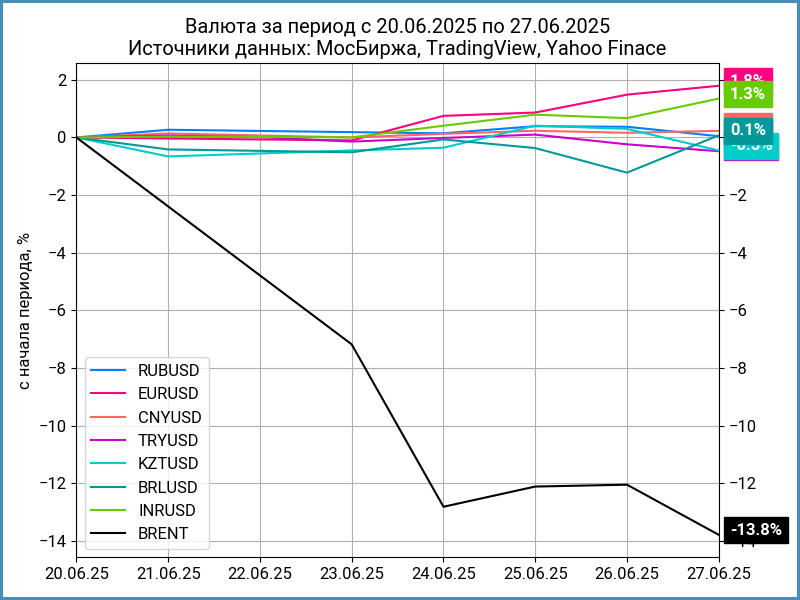

Рубль не изменился, курс Банка России: 78,5 руб./$. Потерял 0,4% к юаню: 10,94 руб./юань в сравнении с 10,90 руб./юань неделей ранее. Успокоилась история с Ближним Востоком, нефть Brent резво отмотала назад прежний рост: потеряла 13,8% по итогам недели, закрылась на уровне $67,4. Время расстраиваться Антону Силуанову: время подкрутить налоги под соусом выравнивания дисбалансов.

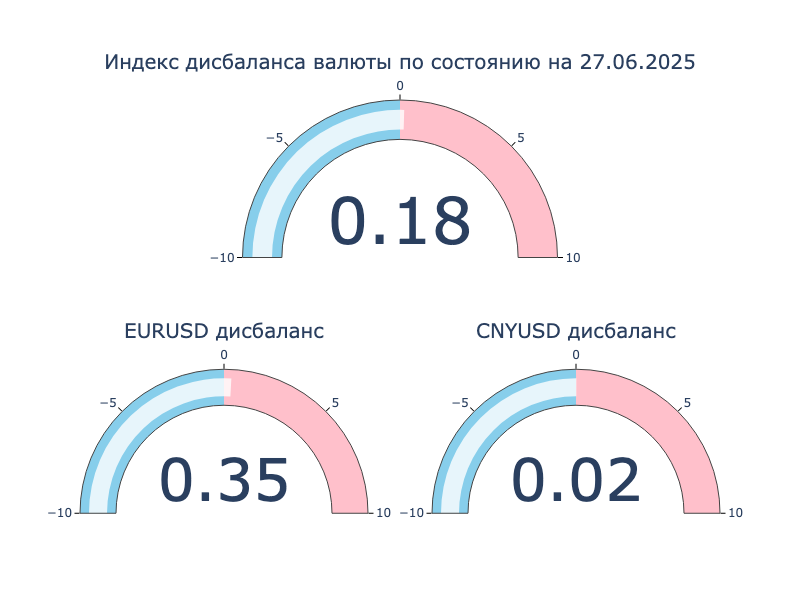

Успокоился дисбаланс по юаню, поменялся знак в евро, который торгуется дороже к доллару в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,7% годовых до +0,35% годовых. Закрытие недели: +0,2% годовых против -0,28% годовых на прошлой неделе. RUSFAR CNY: 0,02% годовых.

Облигации

Дорожали индексы ОФЗ: лидировали короткие бумаги с дюрацией 1-3 года, +1,1%, немного отстал RGBI, +1%, закрыл неделю выше 114 пунктов. Немного иронии: флоатеры обогнали длину, +0,9% против +0,7%. Слабо выступили линкеры, корпоративные и высокодоходные бумаги. Эффектно менялась кривая ОФЗ: пришлось на короткую и среднюю часть максимальное снижение доходности, форма приближается к нормальной на дюрации 3+ лет, когда длинная часть выше по доходности.

Минфин привлёк 114,1 млрд руб. при спросе 196 млрд руб. в сравнении с 225,6 млрд руб. при спросе 349,9 млрд руб. на прошлом аукционе. Добирали на ДРПА, получилось мало: 0,9 млрд руб. Минфин перевыполнил квартальный план, привлек 1,5 трлн руб. при плане 1,3 трлн руб.

Недельная инфляция идёт вяло и без сюрпризов: такими темпами выйдем на целевой уровень 4% по текущей динамики к июлю.

Зашевелились длинные ОФЗ, +1,9% ОФЗ 26230. Не отстаёт середина: +2% ОФЗ 26235. Приближаются к 15% годовых доходности ОФЗ с дюрацией 1,2 года: рынок закладывает быстрое снижение ключа. Не сильно отставали флоатеры: +1,3-1,6% ОФЗ 29024 и ОФЗ 29025. Потянулся вверх спецфлоатер ОФЗ 29027: +1,3%, приближается к 97%. Отстают от классики линкеры: дружно снижается вмененная инфляция, приближается к 3% по короткому ОФЗ 52002.

Значения RUSFAR и RUONIA: 19,81% годовых и 19,71% годовых. Профицит банковской ликвидности составил 1,2 трлн руб. Держатся объем и спрос недельного РЕПО Банка России: 1,1 трлн руб. и 2,4 трлн руб. в сравнении с 1 трлн руб. и 2,3 трлн руб. на прошлой неделе.

Пропускаю кредитные спреды: потеряли смысл параметры индексов после смены алгоритма расчёта доходности и дюрации на МосБирже.

Стартовала бодро Башкирия, Башкорт25: купон 16,25% годовых при начальном ориентире 17,5% годовых, цена пятницы 100,94%.

Торгуется у номинала Воксис, ВОКСИС-03: купон 24% годовых, на уровне начального ориентира, пока разместили 305,2 млн руб. из плановых 500 млн руб.

Оставили купон на уровне начального ориентира по АйДи Коллект, АйДиКол1P5: 25,25% годовых, увеличили объем с 500 млн руб. до 750 млн руб., закрытие недели 99,3%.

Отстрелялся Самолёт с выпуском СамолетP18: купон 24% годовых в сравнении с начальным ориентиром 24,5% годовых, объем вырос с 5 млрд руб. до 15 млрд руб. Закрыл неделю на отметке 100,75%.

Вышел на вторичный рынок новый выпуск Группы Позитив, iПозитивР3: снизили с 20% годовых до 19,5% 18% годовых купон, увеличили объем с 5 млрд руб. до 10 млрд руб., цена пятницы 99,99%.

Закрылся ниже номинала свежий МТС, МТС 2P-12: поставили купон 18% годовых против начального ориентира 19,5% годовых, объем вырос с 10 млрд руб. до 15 млрд руб.

Удержался выше номинала ИКС5Фи3P12: купон 15,55% годовых при начальном ориентире 16% годовых, оферта через 2,6 лет.

Торгуется ниже номинала новый ДиректЛизинг, ДрктЛиз2Р5: 98,7% цена пятницы.

Ниже номинала фикс ЭТС 1Р07 ЭнергоТехСервис, без сделок ЭТС 1Р08.

Закрылся ниже номинала новый ЕвроТранс, sЕвТранс01: оставили купоны без изменений относительно начального ориентира.

Бодро стартовала Томская область, Томскобл25: купон 18,25% годовых против начального ориентира 19% годовых, цена пятницы 100,93%.

Собрали заявки по выпуску серии 002Р-03 АФК Системы: купон 21,5% годовых в сравнении с начальным ориентиром 22,5% годовых, объем вырос с 5 млрд руб. до 12 млрд руб. Техническое размещение 2 июля.

Закрыли книгу по новому выпуску серии 001Р-05 МОНОПОЛии: оставили купон на уровне начального ориентира 25,5% годовых. Техническое размещение 30 июня.

Установили купон 20% годовых в сравнении с начальным ориентиром 21,5% годовых по облигациям серии 001Р-06 Делимобиля. Техническое размещение 1 июля.

Собрали заявки по выпуску 001Р-07 Новые технологии: купон 20,25% годовых при начальном ориентире 22,5% годовых, техническое размещение 2 июля.

Акции

Налаживается жизнь у индекса МосБиржи: +2% по итогам недели, остаётся в минусе с начала года, -2,7%. Вышли в лидеры телекомы и стройка: +4,8% и +3,1%. В аутсайдерах электроэнергетика и потребсектор: -0,9% и +0,6%. Газпром снова оставит акционеров без дивидендов, что слабо отразилось на котировках: +2,8% за неделю.

Бодро двигались американские S&P 500 и NASDAQ: +3,4% и +4,2%, обновляют исторические максимумы. Успокоился Ближний Восток, прошли новости по торговой сделке с Китаем. Снизилась с 4,4% годовых до 4,3% годовых доходность десятилетних US Treasuries.

Повеселел китайский SSE Composite: +1,9% по итогам недели: та же история с прогрессом по пошлинам, вернулся к покупкам китайских акций американский Franklin Templeton.

Драгметаллы

Продолжают ставить рекорды платина и палладий: +7% и +8,9% за неделю, лидируют с начала года с результатами +51,2% и +27%. Золото потеряло 2,4% на фоне неожиданного разрешения ситуации на Ближнем Востоке и сообщении о торговой сделки между Китаем и США. Не поддержали котировки золота слабые данные по потребительским расходам в США: внесла искажение статистика начала года, когда рост пошлин подстегнул покупки.

Криптовалюты

Успокоилась геополитика, пошли в рост криптовалюты: BTC вырос на 3,7% по итогам недели, закрепляется выше $107k. Выступил скоромно ETH: +0,7%, торгуется выше $2,4k.

Группа разработки финансовых мер борьбы с отмыванием денег, FATF, призывает усилить контроль криптовалют.

Ускорился приток в фонды BTC: +$2,2 млрд против +$1 млрд неделей ранее. Похожая картина с фондами ETH: +$283 млн в сравнении +$40 млн неделей ранее. Данные SoSoValue.

Недвижимость

Слабо изменился за неделю индекс недвижимости ДомКлик: -0,1%. Результат с начала года: +3,9% в сравнении с инфляцией +3,7%. Заждался свежей статистики московского Росреестра: обычно публиковали ближе к концу месяца, пока тишина.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.