Компания размещала парами фикс + флоатер в декабре, феврале и апреле, дождалась снижения доходностей и вышла с единственным классическим выпуском: облигации серии 001Р-07 на 1 млрд руб. сроком 2 года с фиксированным ежемесячным купоном, книга 27 июня. Разбирал годовую отчётность в апреле, оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Новые технологии

Напомню профиль компании: разрабатывает, производит и продает погружное оборудование для добычи нефти, сдает в аренду, проводит ремонт и сервисное обслуживание, занимает 20% рынка электроцентробежных насосов по информации из отчетности. Есть 7 сервисных центров в России, Колумбии и Эквадоре. Производство сосредоточено в Чистополе и Альметьевске.

Конечные бенефициары: Евгений Игнатов и Олег Думлер.

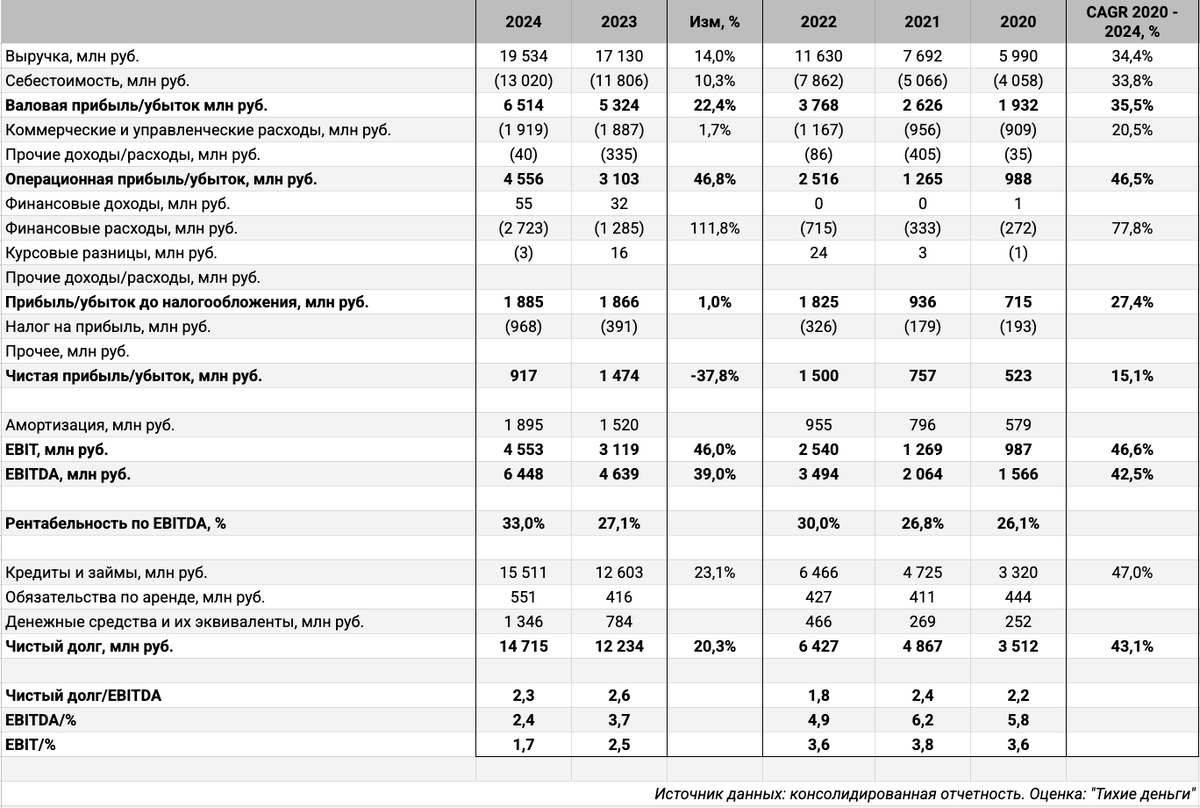

Подробно разбирал цифры консолидированной отчётности в апрельской заметке, осталась без изменений аудированная отчётность, пропускаю квартальную ФСБУ. Кратко основные положительные моменты:

- Удаётся балансировать выручку с себестоимостью, коммерческими и управленческими расходами: выручка растёт быстрее.

- Увеличилась на 39% EBITDA, выросла с 27,1% до 33% рентабельность по EBITDA.

- Сократилась с 2,6 до 2,3 долговая нагрузка, отношение чистый долг/EBITDA.

Обратил внимание на:

- Рост финансовых расходов в 2,1 раза. Удалось сохранить доналоговую прибыль за счёт увеличения операционных результатов.

- Снизились коэффициенты покрытия процентов из-за большей динамики процентных расходов в сравнении с EBITDA, но уровни выглядят комфортными. АКРА забеспокоилось относительно обслуживания долга и понизило прогноз, сохранило рейтинг.

Кредитные рейтинги: ruA- от Эксперт РА, A-(RU) от АКРА со стабильными прогнозами. Агентство АКРА понизило прогноз с позитивного на стабильный в мае 2025 года.

Облигации на МосБирже: Новые технологии

На бирже торгуются 9 выпусков на 7,4 млрд руб.: классика с фиксированными купонами, 3 старых бумаги с офертами, и 3 КС-флоатера.

Выглядит комфортным 2025 год: выходит на оферту НовТехнБ1 на 0,8 млрд руб. Погасят и пройдут оферты на 3,4 млрд руб. в 2026 году. Новый выпуск смещает максимум выплат на 2027 год: 4,2 млрд руб.

Оценка выпусков: Новые технологии

Средний кредитный спред по выпускам Новых технологий: 677 бп по итогам торгов 20 июня и 829 бп за 6 месяцев, немного уже рейтинговой группы A-. Поменьше спреды новых выпусков.

Выбрал для сравнения бумаги компаний:

- Гидромашсервис с рейтингами ruA от Эксперт РА и A+.ru от НКР.

- ИСК Петроинжиниринг с рейтингом ruA от Эксперт РА и A-(RU) от АКРА, .

Выпуски компании торгуются шире Гидромашсервиса, что логично из-за разницы в рейтинге. Лучше торгуется ИСК Петроинжиниринг при рейтингах A/A-. Остальные нефтесервисы торгуются уже своих рейтинговых групп: возможно, не отпускает рынок эффект Борца.

Итоги

Откроют книгу по облигациям серии 001Р-07 объемом 1 млрд руб. сроком 2 года и фиксированным ежемесячным купоном 27 июня. Техническое размещение 2 июля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 22,5% годовых, что соответствует доходности к погашению 24,97% годовых, дюрации 1,6 года и спреду 978 бп к кривой ОФЗ. Выглядит бодро: уровень группы BBB+, шире старых бумаг Новых технологий и выпусков конкурентов. Размещение анонсировали 16 июня, когда кривая торговалась на 106 бп выше, котировались не сильно шире свежие облигации компании: не удивлюсь бодрому снижению купона на книге, надо догонять кривую. В остальном рынок спокойнее смотрит на нефтесервисные компании.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: