Выходит с классикой и флоатером ЭнергоТехСервис: выпуски серий 001Р-07 на 1 млрд руб. и 001Р-08 на 1 млрд руб. Книги 19 июня. Свежая отчётность и оценки нового выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

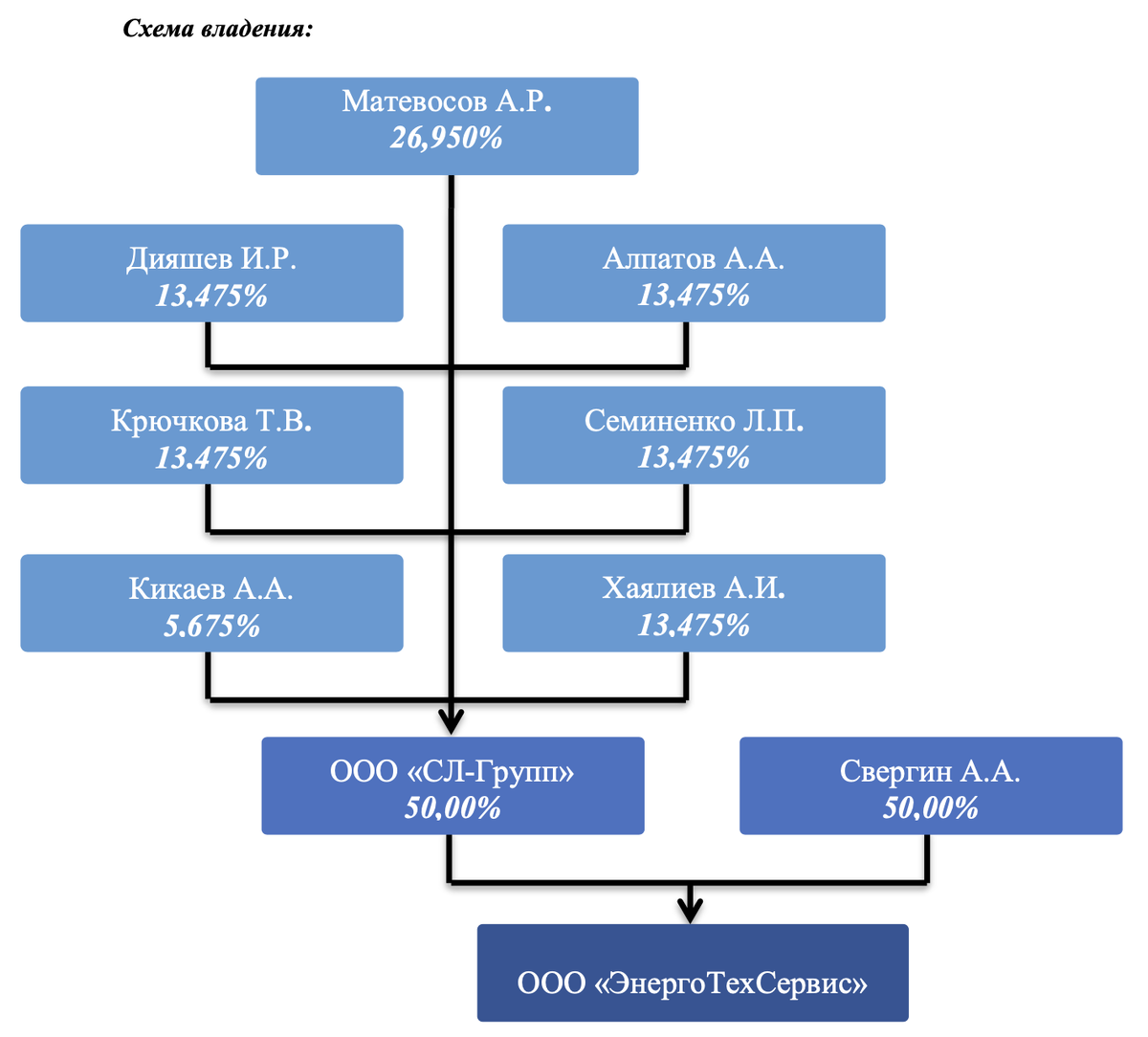

Эмитент: ЭнергоТехСервис

Компания строит и эксплуатирует объекты малой генерации с акцентом на нефтегазовый сектор. Компания владеет долями в 2 дочках в Казахстане. Есть площадка для производства и ремонта оборудования: Тюменский завод энергетического оборудования. Растёт доля аренды оборудования: 20,5%, компания начинает конкурировать с лизингами.

Бенефициарный владелец: Александр Свергин.

Отдельные цифры из отчетности по РСБУ за 3 месяца 2025 года к аналогичному периоду 2024 года и рейтингового отчета Эксперт РА:

- Динамика выручки отстаёт от себестоимость: +72,3% против +81,5%. Медленнее росли коммерческие и административные расходы: +47,4%.

- Увеличились на 87,6% процентные расходы при росте долга на 40,3%. Облигации занимают 17,1% в структуре фондирования. Оценка средней ставки фондирования: 22,3% годовых в сравнении с 15,3% годовых в 1 квартале 2024 года.

- Увеличилась в 1,6 раз EBITDA, держится выше 40% рентабельность по EBITDA LTM.

- Сократилась с 2,8 до 2,6 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов: EBITDA с запасом перекрывает процентные расходы.

- Эксперт РА беспокоится относительно способности развивать бизнес при высоких рынончных ставках. Отчётность за 1 квартал пока НЕ говорит о катастрофе. Не хватает МСФО для полной картины.

Кредитные рейтинги: ruBBB+ от Эксперт РА со стабильным прогнозом, понизили с ruA- в феврале.

Облигации на МосБирже: ЭнергоТехСервис

На бирже торгуются 2 выпуска на 1,7 млрд руб. с амортизацией, фиксированным и плавающим купоном.

Остаётся погасить и самортизировать 0,7 млрд руб. в 2025 году, сложнее дальше: 1 млрд руб. старый выпуск + 1 млрд руб. по новым бумагам в 2026 году.

Оценка выпусков: ЭнергоТехСервис

Единственный классический выпуск ЭТС 1Р05 торгуется со спредом 728 бп по итогам 17 июня и 701 бп средний за 6 месяцев, уже оценки по рейтинговой группе BBB+, соответствует рейтингу A-.

Добавил для сравнения солянку бумаг эмитентов:

- Аэрофьюэлз с рейтингами ruA- от Эксперт РА и A.ru от НКР.

- Новые технологии с рейтингами ruA- от Эксперт РА со стабильным прогнозом, A-(RU) от АКРА.

- Кокс, A-(RU) от АКРА.

- Энергоника, BBB.ru от НКР.

ЭнергоТехСервис торгуется между Аэрофьюэлз и Новыми технологиями с рейтингами на 1 ступень выше, сильно шире спреды Энергоники. Ощущение, что ЭнергоТехСервис задержался на уровне старого рейтинга.

Выбрал отдельные КС-флоатеры комапний, которые сравнивал для классического выпуска ЭнергоТехСервиса. Бумаги пёстро торгуются по премии к КС, ЭТС 1Р06 даёт меньшую премию в сравнении с Аэрофью2Р03, вразнобой котируются Новые технологии и Кокс. Не берусь оценить адекватный уровень премии, посмотрю на оценку через КС-кривую.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для группы BBB+: КС + 660 бп.

Итоги

Откроют книги по выпускам серий 001Р-07 и 001Р-08 19 июня. Технические размещения 24 июня и 26 июня. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 001Р-07: срок 4 года с офертой через 2 года, ежемесячный фиксированный купон, начальный ориентир 21,5% годовых.

- 001Р-08: срок 3,5 года, с офертой через 1,5 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 450 бп, минимальный объем для участия в книге 1,4 млн руб.

Не выглядят аппетитными параметры КС-флоатера 001Р-08: начальный ориентир КС + 450 бп ниже оценки КС + 660 бп для нефинансовых компаний без учета инфраструктуры и стройки. Даёт большую премию и торгуется ниже номинала старый ЭТС 1Р06 с купоном выше. Странный выбор ориентира для нового выпуска.

Начальный ориентир купона по облигациям 001Р-07: 21,5% годовых, что соответствует доходности к оферте 23,75% годовых, дюрации 1,6 лет и спреду 768 бп к кривой ОФЗ. Близко к уровням ЭТС 1Р05, уже оценки по рейтинговой группе. Будет выглядеть амбициозно снижение купона на этапе сбора заявок. Домовитый эмитент, жёсткий прайсинг для начального ориентира.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-07. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: