Продолжает собирать деньги МОНОПОЛИЯ: сделали 2 выпуска с начала года, идут с новым. Готовят книгу по облигациям серии 001Р-05 на 500 млн руб. сроком 1,5 года с фиксированным ежемесячным купоном. Дата: 26 июня. Свежая отчётность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: МОНОПОЛИЯ

Группа позиционирует себя как логистическая платформа, находится в процессе трансформации от классической модели транспортной компании, пока не складывается. Настораживает мантра про крупные инвестиции в цифровую платформу: можно долго обосновывать любой финрезультат.

Информация по отдельным направлениям:

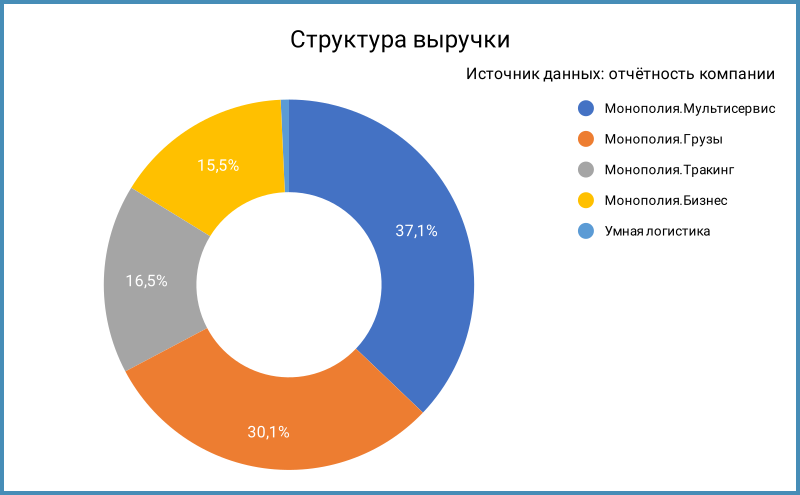

- Монополия.Мультисервис, бывшее Монополия.Топливо: перепродажа топлива.

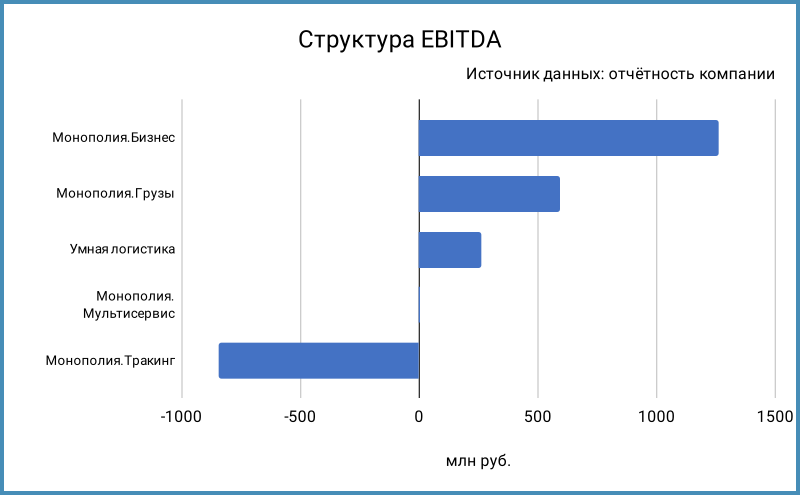

Доля в выручке сократилась с 38,2% до 37,1% относительно LTM-показателя на 1 полугодие 2024 года. EBITDA в минусе: 5,7 млн руб. по оценке компании. - Монополия.Грузы: перевозки сторонним парком техники.

Доля в выручке сократилась с 32,3% до 30,1%. EBITDA: 595,6 млн руб. - Монополия.Бизнес: перевозки привлеченным парком водителей-ИП с перепродажей топлива.

Доля в выручке выросла с 11,7% до 15,5%. Максимальное значение EBITDA среди других сегментов: 1,3 млрд руб., изменил оценку относительно калькуляций компании. - Монополия.Тракинг: грузоперевозки собственным парком.

Доля в выручке сократилась с 17,8% до 16,5. EBITDA: -845,3 млн руб. - Умная логистика: доступ к системе управления транспортом и платформе для автоматизации транспортной логистики.

Доля в выручке незначительная, EBITDA: 265 млн руб.

Не менее увлекательна история сделок и капитала. Отчётность консолидирует 12 дочерних компаний, головная компания группы – АО МОНОПОЛИЯ. Провели дробление акций в октябре 2024 года: снизили номинал с 1 руб. до 0,1 руб., количество увеличилось с 38,5 млн шт. до 385 млн шт. Выкупили в апреле 2024 года собственные акции на 1,5 млрд руб. Записали в нераспределённую прибыль разницу между оценочной стоимостью и ценой выкупа: пополнили источник для выплаты дивидендов. Не до конца понял действия с акциями ПАО ГТМ: продали на бирже 2,2 млн акций, которые принадлежали ООО Глобалтрак Лоджистик из группы МОНОПОЛИЯ... Снова записали профит в нераспределённую прибыль. Объявили и заплатили дивиденды на 61 млн руб. Присоединили 2 компании к дочерней АО Лорри, но это внутригрупповые перестановки. Логично группе сосредоточиться на бизнесе, не заниматься бумажным творчеством.

Вызывала вопросы отчётность по итогам 1 полугодия 2024 года. Не стало лучше с итоговыми цифрами. Отдельные данные из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Динамика выручки отставала от себестоимости: +14,9% против +19,1%. Близкие масштабы, поэтому пострадала валовая прибыль: -30,6%.

- Выросли на 24,4% коммерческие и административные расходы.

- Ушла в минус операционная прибыль. Получался в плюсе результат за 2023 год даже с учётом корректировки на бумажную переоценку. Проблемы компании не связаны с высокими ставками: медленно буксует бизнес.

- Финансовые расходы выросли в 2,1 раза при сокращении долга на 3,5%. Компания оценивает ставки по кредитам на уровне 9-28% годовых, по облигациям и ЦФА в диапазоне 24,8-28% годовых. Банковские кредиты и овердрафты занимают 91,4% в структуре фондирования. Большая часть - обеспеченные кредиты, которые составляют 88,8% от балансовой стоимости основных средств: в случае проблем мало чего материального останется кредиторам, если не учитывать дебиторку.

- Чистый убыток: 3,4 млрд руб. Красиво, эффектно. Выглядел получше результат 2023 года, если исключить бумажную переоценку на 4 млрд руб.: +628 млн руб. Исторически у компании получилось 2 года с положительной скорректированной чистой прибылью: 2020 и 2023. Что-то идёт не так.

- Снизилась на 59,1% EBITDA, опустилась ниже 2% рентабельность по EBITDA.

- Превысила максимум за 4 года долговая нагрузка, отношение чистый долг/EBITDA: 11,7. Ушли ниже 1 коэффициенты покрытия процентов. Не очень понимаю, как дальше будет функционировать эта конструкция без перекредитовки и продажи основных средств. Любопытно, что скажет АКРА: на первый взгляд даже BBB- выглядит чрезмерно оптимистично. У группы 6,9 млрд руб. краткосрочных обязательств по итогам 2024 года.

Кредитные рейтинги: BBB+(RU) от АКРА со стабильным прогнозом.

Облигации на МосБирже: МОНОПОЛИЯ

На бирже торгуются 4 выпуска на 4,4 млрд руб.: КС-флоатер + классика.

Выглядит спокойным в части погашений 2025 год: МОНОП 1P02 в декабре на 0,3 млрд руб. Бодрым получается 2026 год: 3,8 млрд руб. + 0,5 млрд руб. по новому выпуску.

Оценка выпуска: МОНОПОЛИЯ

Средний кредитный спред по старым выпускам: 1181 бп по итогам торгов 20 июня и 1148 бп средний за 6 месяцев без учёта короткого МОНОП 1P02, шире оценки по рейтинговой группе BBB+, приближается к BBB-.

Наскрёб для сравнения облигации компаний:

- Whoosh, A-(RU) от АКРА, ритейловый транспортный ИТ.

- Воксис, ruBBB+ от Эксперт РА, любители финансового творчества.

МОНОПОЛИя явно не Whoosh, торгуется на уровне Воксиса: финансовый инжиниринг настораживает рынок.

Итоги

Соберут заявки по облигациям серии 001Р-05 на 500 млн руб. сроком 1,5 года с фиксированным ежемесячным купоном 26 июня. Техническое размещение 1 июля. Оферта от ООО МОНОПОЛИЯ.Онлайн. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к погашению 28,7% годовых, дюрации 1,2 года и спреду 1281 бп к кривой ОФЗ. Шире оценки для группы BBB+ и среднего спреда по старым выпускам. Не очень большой запас на случай снижения купона. Ключевой вопрос: достаточна ли такая премия за риск с учётом финансовых показателей компании. Можно плотнее поработать с совой и вычистить совсем бумажные истории для оценки денежного потока, но даже более оптимистичная оценка компанией EBITDA в отчёте не покрывает процентные расходы. Не удивлюсь увеличению объема в 2-4 раза при слабом изменении купона. Отдельный вопрос: что делать с 2026 годом и краткосрочным долгом. С нетерпением жду отчётности по полугодию: не хотелось бы увидеть очередной Нафтатранс+. Странно было бы списывать проблемы на высокие ставки, когда явно что-то не так с бизнесом.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: