Компания взяла паузу после февральского размещения, выходит с новым выпуском серии 001Р-06: объем 2 млрд руб., срок 3 года, фиксированный ежемесячный купон, без дополнительных рюшек. Книга 26 июня. Эмитент – Каршеринг Руссия. Свежая отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Делимобиль

Каршеринг Руссия работает под брендом Делимобиль в федеральном масштабе, присутствует в 13 городах, есть собственные сервисные центры в 8 городах.

Отчетность включает 5 дочерних организаций:

- ООО Энитайм: аренда транспортных средств.

- ООО СММ: ремонт и обслуживание автопарка.

- ООО КарШайнРуссия: ремонт автопарка.

- ООО ПРОЛИВ+: топливо и заправка.

- ООО Шеринг Технолоджи: разработка ПО.

Стандартная напоминалка про IPO в начале 2024 года, привлекли 4,2 млрд руб. Акции торгуются под тикером DELI. Погасили обязательства перед акционерами на 5 млрд руб. в начале года. IPO закрыло обязательства компании перед акционерами: cash-out по долгу в форме cash-in по IPO.

Акции потеряли 27% с начала года в сравнении с -4,8% по индексу МосБиржи.

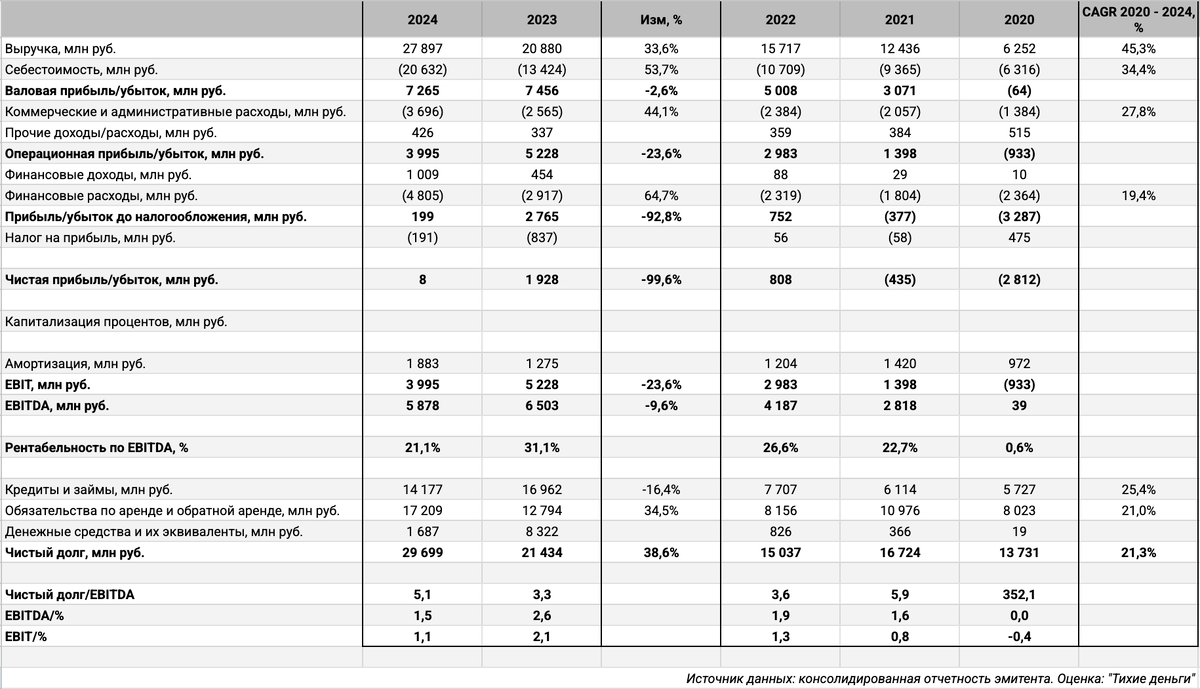

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Динамика выручки отставала от себестоимости: +33,6% против +53,7%. Быстро росли коммерческие и административные расходы: +44,1%.

- Сократилась на 23,6% операционная прибыль. Снова проблема не в дорогом финансировании: выручка не успевает за себестоимостью, дорожает маркетинг и... персонал, который отнесли на управленческие расходы. Допускаю, что это был творческий подход: динамика себестоимости и так выглядит печально. Посмотрим на итоги полугодия: выручка могла притормозить из-за наращивания парка и выхода в новые города.

- Чистая прибыль... её практически не осталось: 8 млн руб. против 1,9 млрд руб. в 2023 году. Добили финансовые расходы, которые выросли в 1,6 раз на фоне увеличения чистого долга в 1,4 раза. Компания сократила объем кредитов и займов, но нарастила лизинг. Подрастает накопленный убыток в капитале: 5,6 млрд руб., еще 2,4 млрд руб. отнимают прочие резервы.

- Снизилась на 9,6% EBITDA, удержалась выше 20% рентабельность по EBITDA. Крокодил не ловится.

- Увеличилось до 5,1 отношение чистый долг/EBITDA LTM: растёт лизинг, хромает EBITDA. Приближаются к 1 коэффициенты покрытия процентов: в какой-то момент перестанет хватать EBITDA. Тревожная ситуация: компания обходится без банковских кредитов, в теории может попытаться заместить облигации лизингом.

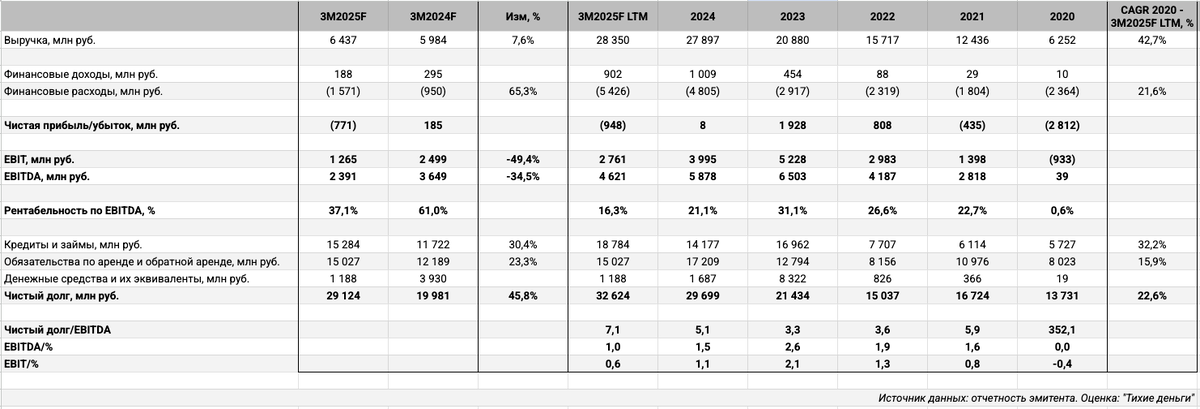

- Скрещивал ужа с ежом в февральской заметке: трансформировал промежуточные показатели РСБУ в МСФО по итогам 3 квартала. Годовая отчётность показала, что такая оценка имеет право на жизнь. Повторил упражнение на третьей картинке ниже... Выросло до 7,1 отношение чистый долг/EBITDA LTM, в печали коэффициенты покрытия процентов, падает на 34,5% EBITDA, опустилась ниже 20% рентабельность по EBITDA LTM, подходит к 1 млрд руб. чистый убыток LTM. Похоже, что появилась новая компания для М.Видео, Сегежи, Самолёта и прочих чудо-эмитентов.

- Хорошую идею предложили подписчики: лизинговый бизнес – альтернатива Делимобилю. В теории вполне: краткосрочная аренда с возможностью продажи автомобиля, если бизнес не пошёл. Надо покопаться в финансах, чтобы уточнить модель. В такой логике долговая нагрузка не выглядит ужасно: 4,7 отношение чистый долг/капитал. Всё портит финрезультат: логично учитывать процентные расходы для формата лизингов. Надо подумать, в целом динамика не айс.

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом, понизили в начале 2025 года с A+(RU).

Облигации на МосБирже: Делимобиль

На бирже торгуются 5 выпусков на 15,2 млрд руб.: 4 бумаги с фиксированным купоном и КС-флоатер.

Маленький объем гасится в 2025 году: 0,7 млрд руб. Пик погашений приходится на 2026 год: 10 млрд руб. Новый выпуск добавит 2 млрд руб. в 2028 году.

Оценка выпуска: Делимобиль

Средний кредитный спред по отдельным бумагам Делимобиля: 675 бп на закрытии 20 июня и 755 бп за 6 месяцев. Немного шире рейтинговой группы A.

Выбрал вместе с участием подписчиков для сравнения облигации компаний:

- Интерлизинг, ruA от Эксперт РА.

- Whoosh, A-(RU) от АКРА

- ВсеИнструменты, A-(RU) от АКРА.

- Рольф, ruBBB+ от Эксперт РА.

Делимобиль торгуется близко к уровням Интерлизинга, шире Whoosh и ВсеИнструменты, уже Рольфа.

Итоги

Откроют книгу по облигациям серии 001Р-06 объемом 2 млрд руб. сроком 3 года и ежемесячным фиксированным купоном 26 июня. Техническое размещение 1 июля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 21,5% годовых, что соответствует доходности к погашению 23,75% годовых, дюрации 2,2 года и спреду 873 бп к кривой ОФЗ. Шире рейтинговой группы A, среднего спреда по старым выпускам, близко к iКарРус1P3 и рейтинговой группе BBB+. Горячее дорожает на фоне сужения спредов: слабая отчётность не заставила сильно разъехаться спреды старых выпусков. Будет забавно, если у компании получится агрессивно снизить купон на этапе сбора заявок. Переживаю относительно полугодовых результатов. Не удивлюсь увеличению объема выпуска, если это не противоречит эмиссионке.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: