Обошёл вниманием ДиректЛизинг: пора сделать краткий разбор нового выпуска. Размещают 24 июня выпуск серии 002Р-05 на 200 млн руб. с фиксированным ежемесячным купоном 27% годовых, срок 5 лет, амортизация и колл-опционы. Отчётность за 1 квартал и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ДиректЛизинг

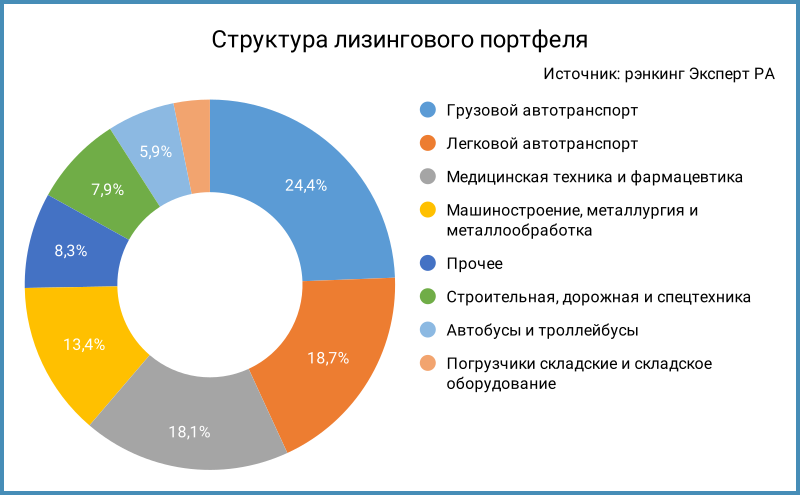

Компания на рынке с 2006 года, предоставляет в лизинг грузовой и легковой транспорт, спецтехнику, автобусы и оборудование. Компания занимает 68 место по объемам нового бизнеса и 73 место по размеру портфеля по данным рэнкинга лизинговых компаний Эксперт РА за 2024 год. ТОП-3 лизингового портфеля: легковой, грузовой транспорт и... медтехника с долями 24,4%, 18,7% и 18,1%.

Конечный бенефициар компании: Виктор Бочков.

Подготовили презентацию к новым выпускам. Из любопытного: очень слабая динамика по новым лизинговым договорам в 1 квартале 2025 года, если экстраполировать на весь год.

Отдельные цифры из годовой отчетности за 1 квартал 2055 года в сравнении с аналогичным периодом 2024 года и рейтингового отчета АКРА:

- Процентные доходы сократились на 11,9% против уменьшения процентных расходов на 37%, Выглядит любопытно: стоимость фондирования падает быстрее. Странная ситуация, если учитывать долю кредитов и займов в структуре фондирования: 70%.

- Выросли на 21,3% коммерческие и административные расходы. Слабо изменилась чистая прибыль. Надеюсь, что это не результат творчества, когда процентные расходы перераспределили в коммерческие и административные расходы.

- Увеличился на 4,1% долг относительно 1 квартала 2024 года, снизился на 2,9% относительно конца 2024 года.

- Рентабельность активов LTM держится на уровне 0,6%, выросла с 3,7% до 4,6% чистая процентная маржа, NIM LTM. Сократилась с 16,4 до 15,6 долговая нагрузка, отношение чистый долг/капитал. Компания показала положительный чистый операционный денежный поток по итогам квартала. Слабо смотрится на фоне конкурентов по долговой нагрузке и рентабельности активов: один из худших результатов. Сова на глобусе: постепенное сокращение долговой нагрузки с 2023 года, компания пока функционирует.

Кредитные рейтинги: BB+(RU) от АКРА с негативным прогнозом.

Облигации на МосБирже: ДиректЛизинг

На бирже торгуются 4 выпуска на 720,6 млн руб.: классика и КС-флоатеры с амортизацией.

Осталось амортизироваться на 159,3 млн руб. по старым выпускам в 2025 году, максимум придётся на 2026 год: 292,7 млн руб. Есть ощущение, что новый выпуск поможет с рефинансированием амортизаций и купонными платежами в этом году.

Оценка выпуска: ДиректЛизинг

Средний кредитный спред по старым выпускам: 1640 бп по итогам торгов 20 июня и 1618 бп средний за 6 месяцев, шире оценки по рейтинговой группе BB-.

Добавил для сравнения облигации компаний:

- БИЗНЕС АЛЬЯНС, BB+(RU) от АКРА, 32 место по объемам нового бизнеса и 26 место по размеру портфеля.

- ДиректЛизинг, BB+(RU) от АКРА, 68 место по объемам нового бизнеса и 73 место по размеру портфеля.

- КОНТРОЛ лизинг, ruBB+ от Эксперт РА, 27 место по объемам нового бизнеса и 17 место по размеру портфеля.

- СОБИ-ЛИЗИНГ, BB(RU) от АКРА, 61 место по объемам нового бизнеса и 59 место по размеру портфеля.

- Транспортная лизинговая компания, ruBB- от Эксперт РА, 43 место по объемам нового бизнеса и 44 место по размеру портфеля.

- Солид-Лизинг, B+|ru| от НРА, 102 место по объемам нового бизнеса и 85 место по размеру портфеля.

- Пионер-Лизинг, B+(RU) от АКРА, 84 место по объемам нового бизнеса и 78 место по размеру портфеля.

Компания торгуется на отдельных выпусков БИЗНЕС АЛЬЯНСа и СОБИ-Лизинга. Оценка через рейтинговую кривую лизингов дает спред 1620 бп.

Итоги

Размещение выпуска серии 002Р-05 на 200 млн руб. сроком 5 лет с колл-опционами через 10, 20, 30, 40 и 50 месяцев, амортизацией и фиксированным ежемесячным купоном стартует 24 июня без книги. Информация по данным bonds.finam.ru.

Ставка купона: 27% годовых, что соответствует доходности к погашению 30,6% годовых, дюрации 1,7 лет и спреду 1494 бп к кривой ОФЗ. Оценка спреда к ближайшему колл-опциону: 1374 бп. Уже спреда по старым выпускам и оценки через лизинговую кривую, немного шире рейтинговой группы BB+. Хотелось бы видеть премию повеселее для такой шрирачи с халапеньо. Посмотрим, как пойдет размещение.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: