Порадовался снижению доходностей Самолёт: готовит выпуск серии БО-П18 на 5 млрд руб. сроком 4 года с фиксированным ежемесячным купоном, книга 24 июня. Кратко порассуждаю по финансам эмитента и оценю выпуск далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

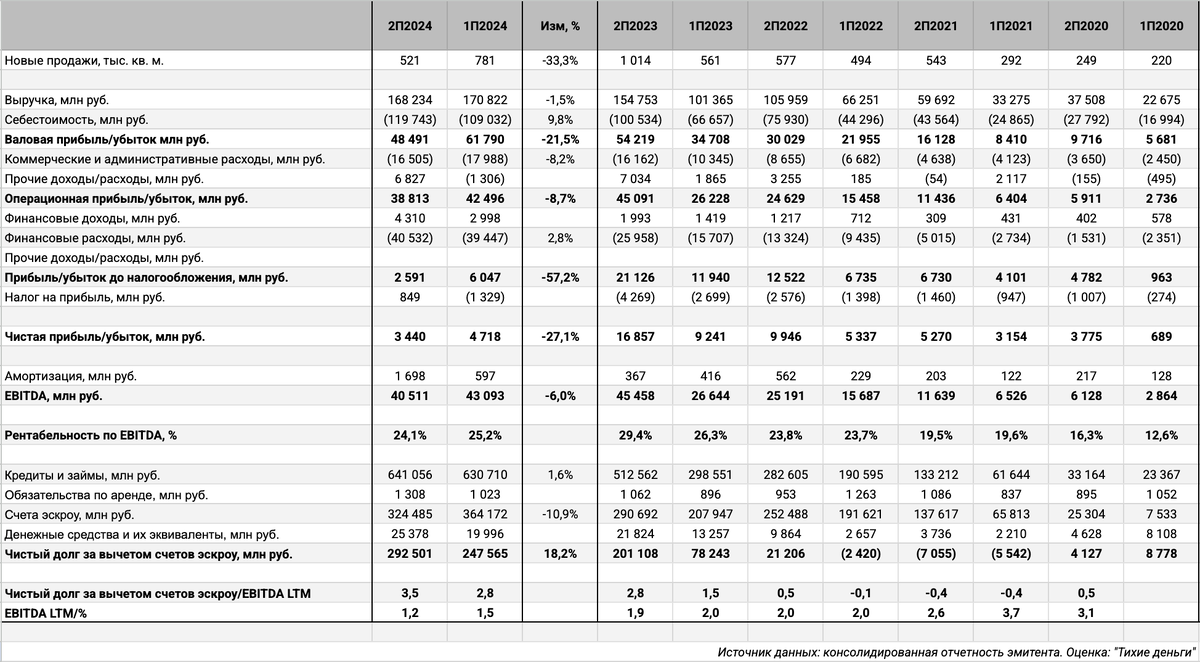

Оценки по году: ГК Самолёт

Компания продолжает борьбу с мумификацией: разбирал итоги 2024 года в отдельной заметке, не найду детальные данные по операционным результатам за 1 квартал 2025 года, поэтому пропущу модельную оценку 1 полугодия. Разбил старые результаты по полугодиям. Беспокоят падение продаж, слабая динамика выручки при росте себестоимости, сокращение EBITDA. Компания капитализирует проценты => логично ожидать увеличение себестоимости в 2025 году безотносительно динамики зарплат и цен на строительные материалы. Процентные расходы могут превысить EBITDA по итогам 1 полугодия 2025 года: будет сложнее гасить долг без рефинансирования. Не удивлюсь, если чистая прибыль уйдёт в ноль или в минус. Компания остаётся на 1 месте по объему текущего строительства по данным Единого ресурса застройщиков на 1 июня 2025 года.

Кредитные рейтинги: A(RU) от АКРА со стабильным прогнозом и A+.ru от НКР с негативным прогнозом. Понизила рейтинг с A+(RU) в декабре АКРА, поставил негативный прогноз в феврале НКР.

Облигации на МосБирже: ГК Самолёт

На бирже торгуются 10 выпусков на 74,5 млрд руб., оферты учитывал творчески. Выглядит клубным Самолет1P4: 1 сделка на размещении, пусто в стакане. Хотели выпустить КС-флоатер БО-П17 в апреле, отложили размещение.

Осталось пройти оферты и погашения на 15,4 млрд руб. в 2025 году, ближайший выпуск – СамолетP12 на 14,9 млрд руб. Максимум погашений приходится на 2026 год: 30,2 млрд руб. Новый выпуск удлиняет график на 2029 год.

Оценка выпуска: ГК Самолёт

Среднее значение спреда по старым выпускам с дюрацией от 1 года: 1083 бп по итогам торгов 20 июня и 1124 бп средний за 6 месяцев, исключил древний Самолет 01. Уровень рейтинговой группы BBB, не дотягивает до собственной группы A.

Добавил для сравнения облигации застройщиков:

- ЛСР, ruA от Эксперт РА и A(RU) от АКРА, 6 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 9 место по объемам.

- А101, ruA от Эксперт РА, A(RU) от АКРА и A+.ru от НКР, 11 место по объемам.

- Эталон, ruA- от Эксперт РА, 12 место по объемам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 26 место по объемам.

- ГК Пионер, A-(RU) от АКРА, ruA- от Эксперт РА и A-.ru от НКР, 55 место по объемам.

Стройка торгуется спокойнее, если сравнивать с концом 2024 года, практически не осталось премий к рейтинговой группе ЛСР и Сэтл Групп, бл приближаются Джи-групп и ГК Пионер. Самолёт торгуется близко к уровням Брусники и Эталона: не самые бодрые представители отрасли.

Итоги

Соберут заявки по облигациям БО-П18 на 5 млрд руб. сроком 4 года с фиксированным ежемесячным купоном 24 июня, техническое размещение 27 июня. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 24,5% годовых, что соответствует доходности к погашению 27,45% годовых, дюрации 2,6 лет и спреду 1238 бп к кривой ОФЗ. Шире среднего спреда по старым выпускам, уровень рейтинговой группы BBB-. Компания любила завлечь начальным ориентиром и утоптать купон на книге, фокус не прошёл с СамолетP16, посмотрим на новый выпуск. Настораживает потенциальный рост процентных расходов, который может превысить EBITDA по итогам 1 полугодия. Компания торгуется на уровне рейтинговой группы BBB: допускаю, что до выхода новой отчётности будет более-менее адекватным уровнем. Посмотрим на итоги книги, пока не выглядит супердомовито/жадно, но эмитент с огоньком.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: