И вновь фондовые индексы обновили исторические максимумы. Индекс S&P 500 преодолел отметку 6000, Nasdaq Composite превысил 19300.

ФРС и ЕЦБ понизили учётные ставки. К ним присоединился Народный Банк Китая, снизивший учётную ставку (LPR) на октябрьском заседании. Также НБК объявил о сокращении требований по обязательным резервам для банков на 50 б.п., что стимулировало рост китайских акций.

Статистические данные по ведущим экономикам мира в целом позитивные. ВВП растёт, инфляция снижается. Рост ВВП в Еврозоне за 3Q24 (кв/кв) был выше ожиданий ЕЦБ. Ослабление денежно-кредитной политики (ДКП) стимулирует участников фондового рынка к дальнейшей покупке акций. Однако ставки вряд ли опустят ниже базовых индикаторов инфляции. Например, в Еврозоне базовый ИПЦ по итогам октября составил +2,7% г/г. Это всё ещё не позволяет понижать учетную ставку ниже 3%.

После победы Трампа на президентских выборах на Wall Street случилось ралли, аналогичное ралли 2016 года, когда DJT стал 45-ым президентом США. Участники рынка рассчитывают на выполнение обещаний республиканской партии и лично DJT снизить налоги для бизнеса.

Итак. Ставки снижаются в США, Китае и ЕС. Инфляция перестала беспокоить регуляторов (в Китае никогда и не беспокоила). При этом рост ВВП в 2025 под вопросом только в ЕС, где он исторически всегда был слабым. В Китае, видимо, вполне достижима цель ком.партии по росту ВВП 5% в 2024. В Японии смена Правительства после выборов вызывает вопросы в части ДКП. Хотя BoJ уверен, что новый состав политиков не влияет на ДКП. При этом новые лидеры могут запустить программы стимулирования спроса и увеличить зар.платы, что помешает вернуть инфляцию в Японии ниже 2%. В связи с чем вероятно, что ставка BoJ будет повышаться ближе к 1% в 2025.

В США, скорее всего, ставка останется выше 4% в 2025, что подразумевает вполне здоровые условия для роста акций за пределами топ-7 бумаг в индексах. Как вы знаете, рост индексов связан именно с топами, а не с основным составом. В численном выражении большинство бумаг S&P 500 за последние 2 года не растут или даже падают. DJT скорее всего вновь возьмётся за тарифы на внешнюю торговлю, что сократит прибыли всех, кто сильно завязан на импорт из Китая. При этом акции компаний, которые работают преимущественно с внутренним рынком, могут прибавить из-за сокращения налогов на бизнес. Отдельные сектора, в первую очередь зелёная энергетика, вероятно пострадают от прихода к власти республиканцев. С оборонным сектором риски возрастают, т.к. Трамп не любит расходы на НАТО и вероятно сократит расходы на войну на Украине. Биотехи обычно не страдают при республиканцах, т.к. основными поборниками урезать цены на программы Medicare являются популисты-демократы. Однако Трамп может инициировать реформу Medicare, перекинув часть расходов на бизнес, либо взяться за цены с целью сделать лекарства более доступными для электората. Сейчас всё это не ясно, т.к. нет понимания, кто будет в его администрации шефом FDA.

Что же касается Пауэлла, то Трамп его не выдвинет на новый срок в 2026.

Статистика. За прошедший квартал вышли следующие важные данные по экономике ведущих стран мира.

США. Согласно окончательным данным, ВВП во 2 квартале 2024 г. (2Q24) вырос на 3% по отношению к 1Q24. Экономисты ожидали +2%. Изначально сообщалось о росте на 2,8%.

По итогам сентября базовый индекс расходов на личное потребление вырос на 2,1% в годовом выражении. Индекс потребительских цен (ИПЦ) в сентябре составил 3,3% г/г. Экономисты рассчитывали на 3,2%. Индекс цен производителей в сентябре 1,8% г/г. Ожидалось 1,6%.

Объём розничных продаж в сентябре вырос на 1,74% в годовом выражении. По отношению к августу рост составил 0,4%. Ожидалось 0,3%.

Уровень безработицы в сентябре сократился до 4,1%, аналитики не ожидали изменений с 4,2%. По итогам октября общее число лиц, получающих пособие по безработице, выросло с 1,83 млн до 1,86 млн. Аналитики ожидали 1,89 млн.

В сентябре число занятых в несельскохозяйственном секторе выросло на 143 тыс., аналитики в среднем прогнозировали 124 тыс. Прирост за август составил 103 тыс.

18 сентября FOMC понизил учётную ставку с 5,5% до 5%. Аналитики ожидали снижение на 25 б.п. Ставка не менялась с июля 2023 г. ФРС решила, что данные с рынка труда и по инфляции позволяют начать сокращать ставку более решительно, чем ожидалось ранее.

Jerome Powell сказал, что ФРС пытается добиться ценовой стабильности, не увеличивая безработицу. Боссы ФРС не видят в обозримом будущем перспектив к возвращению ставки ниже 2%, соответственно ставок по ипотеке ниже 4%. Зар.платы в США растут опережающими темпами в сравнении с инфляцией, которая в последнее время существенно замедлилась. Но при этом сократилось число открытых вакансий, сам рост зар.плат замедлился. Согласно агентству Freddie Mac, средняя ставка по 30-летней ипотеке в США составляет 6,2% в сравнении с максимумом 8% в октябре 2023 г. В результате роста ставок и цен на дома, доступность частного дома в США достигла минимумов, которые в последний раз наблюдались в 2006 г. во времена пузыря на рынке ипотечных облигаций. Согласно данным ФРС, средняя ставка по 5-летнему авто кредиту составляет 8%. ФРС сократила прогноз по инфляции на этот год с 2,6% до 2,3%. ФРС ожидает безработицу на уровне 4,4% вместо 4%, которые прогнозировала по итогам предшествующего заседания.

7 ноября FOMC вновь понизил ставку на 0,25% до 4,5%-4,75%. Согласно CME, трейдеры сейчас ожидают с 65% вероятностью, что ставка на декабрьском заседании будет понижена на 25 б.п. до 4,25%-4,5%.

Еврозона. Согласно окончательным данным ВВП за 2 кв. 2024 г. (2Q24) вырос на 0,6% г/г, что совпало с ожиданиями. По предварительным данным ВВП Еврозоны в 3Q24 вырос на 0,4% ко 2Q24, аналитики ожидали +0,2%. Инфляция (ИПЦ) по итогам сентября составила 1,7%, ожидалось 1,8%. По итогам октября ИПЦ 2% в сравнении с консенсусом 1,9%. Уровень безработицы в сентябре снизился с 6,4% до 6,3%, экономисты не прогнозировали изменений.

Объём промышленного производства по итогам августа вырос на 1,8% по отношению к июлю, как и ожидалось. В годовом выражении рост составил 0,1%. Объём розничных продаж в августе вырос на 2,9% г/г. Экономисты ожидали +1,3%.

На сентябрьском заседании ЕЦБ понизил ставку по депозитным средствам с 3,75% до 3,5%, как и ожидалось. В октябре ЕЦБ сократил ставку ещё на 0,25% до 3,25%. Регулятор понизил свой прогноз по росту ВВП Еврозоны с 0,9% до 0,8% в 2024 г. Рынок считает, что ставку ещё раз понизят на 0,25% по итогам декабрьского заседания ЕЦБ. Регулятор ожидает рост ВВП в 3 и 4 квартале на 0,2%. Это ниже, чем 0,4% роста кв/кв, которые ожидались ранее по итогам 2 квартала.

Китай. ВВП вырос на 4,6% г/г по итогам 3Q24, что совпало с ожиданиями экономистов. ИПЦ в октябре составил +0,3% в годовом выражении, как и ожидалось. Инфляция в сентябре была 0,4%. Объём розничных продаж в сентябре вырос на 3,2% г/г. Экономисты прогнозировали 2,5%. За первые 9 мес. розничные продажи прибавили 3,3%. Безработица в октябре снизилась с 5,1% до 5%. Экономисты не ожидали изменений.

В октябре Народный Банк Китая (НБК) сократил базовую кредитную ставку по 5 летним кредитам с 3,85% до 3,6%. Экономисты ожидали 3,65%. Ставка по кредитам на 1 год понижена с 3,35% до 3,1%. Ожидалось 3,15%. НБК стимулирует рост ВВП с целью достичь 5% к концу 2024 г.

Объём промышленного производства вырос в октябре на 5,3% г/г. Экономисты прогнозировали 5,5%. За 9 мес. 2024 г. рост составил 5,8%.

Индекс деловой активности в производственном секторе (PMI) в октябре составил 50,1. Ожидалось 49,8. Индекс деловой активности в сфере услуг вырос с 50 до 50,2. Аналитики ожидали 50,4.

Объём экспорта в октябре вырос на 12,7% г/г, импорт сократился на -2,3%. Экономисты прогнозировали, соответственно, +5% и -1,5%.

Япония. Согласно уточненным данным, во 2Q24 ВВП вырос на 2,9% г/г и на 0,7% кв/кв. Ожидалось 2,1% г/г. Инфляция (базовый ИПЦ) составила в сентябре 2,4% г/г. Консенсус-прогноз был 2,3%.

Объём промышленного производства в сентябре вырос на 1,6% по отношению к августу. Экономисты ожидали 0,9%.

В сентябре объём экспорта сократился на 1,7% в годовом выражении, а импорт вырос на 2,1%. Аналитики прогнозировали, соответственно, +0,5% и +3,2%.

Объём розничных продаж в сентябре прибавил 0,5% г/г. Экономисты рассчитывали на рост 2,1%.

По итогам октябрьского заседания Банк Японии (BoJ) оставил учётную ставку на уровне 0,25%. Глава BoJ, Kazuo Ueda, на пресс-конференции сказал, что у регулятора нет понимания, когда именно ставка будет повышена. BoJ анализирует макроэкономические данные на каждой встрече для формирования своей позиции. При этом BoJ отмечает риски, связанные с экономикой США.

BoJ понизил прогноз инфляции в финансовом 2025 г. с 2,1% до 1,9%. В фискальном 2026 г. BoJ ожидает инфляцию также 1,9%. Аналитики не ожидают повышение ставки на декабрьском заседании BoJ.

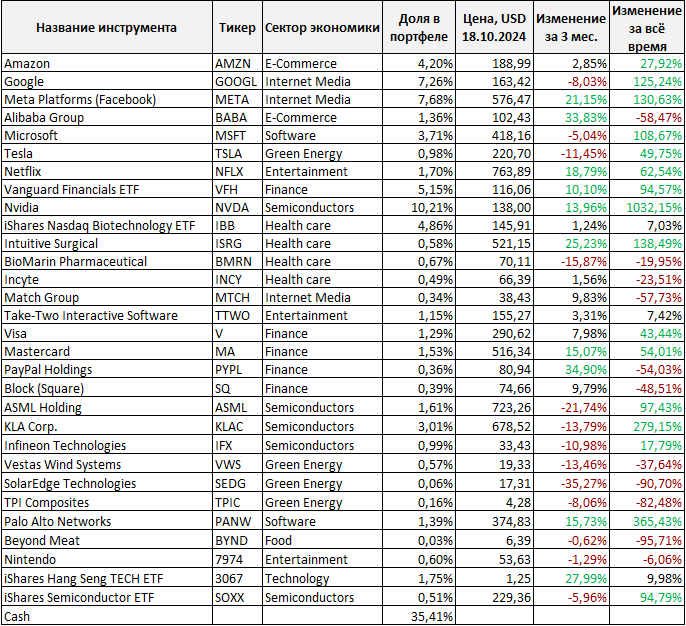

Результаты портфеля. За рассматриваемый период (с 18.07.2024 по 18.10.2024) индекс Nasdaq Composite вырос на 3,46%, а S&P 500 - на 5,77%. Наш портфель SUVE CM прибавил 2,8% из-за высокой доли кэша – 35%.

За весь период портфель вырос на 35,32%. В пересчете на годовые проценты это 6,95%. В тот же время Nasdaq вырос на 71,31% (14,03% годовых), а индекс S&P 500 подскочил на 76,67% (15,08% годовых). Доходность на инвестированный капитал (с учётом закрытых позиций) по нашему портфелю составляет +19,8%. Т.е. лучше индексов Nasdaq Comp. и S&P 500. Иными словами, если бы все деньги нашего портфеля были инвестированы в акции, без остатков кэша, то доходность была бы 19,8% годовых.

Лучший результат в портфеле за прошедшие 3 месяца у акций PayPal, которые взлетели на 35% вслед за разрешением для фирм-продавцов покупать биткойны на счет. На 2 месте ADS Alibaba Group с результатом +34% на фоне государственных стимулов в Китае. Наконец, на третьем месте бумаги iShares Hang Seng TECH ETF, которые выросли на 28%. Худший результат у бумаг SolarEdge Technologies, которые за квартал обвалились на 35%. На фоне плохой отчётности и понижения целевых цен от аналитиков Wall St. Акции ASML упали на 22% вслед за понижением годового прогноза по выручке. Аналитики опасаются, что спрос в секторе будет ослабевать. На 3 месте акции Biomarin Pharmaceutical снизились на 16% из-за хороших результатов КИ у конкурента - Ascendis.

Результаты отдельных секторов экономики. Индекс акций аэрокосмической и оборонной промышленности (iShares Aerospace & Defense ETF) вырос на 15% из-за хорошей отчетности компаний сектора за 2Q24. iShares Nasdaq Biotechnology ETF (биотехнологический сектор) прибавил 1,2%. ETF на финансовый сектор (Vanguard Financials ETF) вырос 10% также благодаря отчётности, в первую очередь инвестбанков Goldman Sachs, Morgan Stanley. Сектор полупроводников (iShares PHLX Semiconductor ETF) снизился на 6% вслед за слабыми прогнозами производителей на текущий квартал. Сектор зелёной энергетики (iShares Global clean energy ETF) просел на 2%.

Результаты за весь период. Топ-3 бумаг в портфеле: Nvidia +1032%, Palo Alto Networks +365% и KLA Corp. +279%.

Закрытые идеи. За прошедшие 2 года закрыто 3 инвестиционные идеи – Alexion Pharmaceuticals, iShares Aerospace & Defense ETF и Zynga. А также мы в два раза сократили позицию в Tesla, продав акции по ценам $816 и $840 (до сплита 3 к 1). Кроме того, мы сократили на треть свою позицию в Vanguard Financials ETF.

Увеличение позиций. 22 декабря 2021 мы докупили в портфель акции Alibaba Group и TPI Composites. Подробнее - в телеграм канале. Цена покупки Alibaba $117,81 за ADS. Цена покупки TPI Composites - $15,32 за акцию.

4 февраля 2022 мы докупили в портфель акции Meta Platforms (ex-Facebook)*. Подробнее - в телеграм канале. Цена покупки Meta Platforms* $237,09 за акцию.

13 апреля 2022 мы открыли позицию в iShares Hang Seng TECH ETF (HKEX: 3067) по цене 8,89 HKD. Подробнее - в нашем блоге.

13 июля 2022 мы купили в портфель бумаги iShares Semiconductors ETF (SOXX) по цене $353,25 за шт. (цена до сплита 1 к 3) Подробнее здесь.

31 марта 2023 увеличили позицию в акциях Match Group. Подробнее по ссылке.

Полный список акций из нашего портфеля.

Топ-3 бумаги за 3 месяца

PayPal Holdings +34,90%

Alibaba Group +33,83%

iShares Hang Seng TECH ETF +27,99%

Худшие 3 бумаги за 3 месяца

SolarEdge Technologies -35,27%

ASML Holding -21,74%

BioMarin Pharmaceutical -15,87%

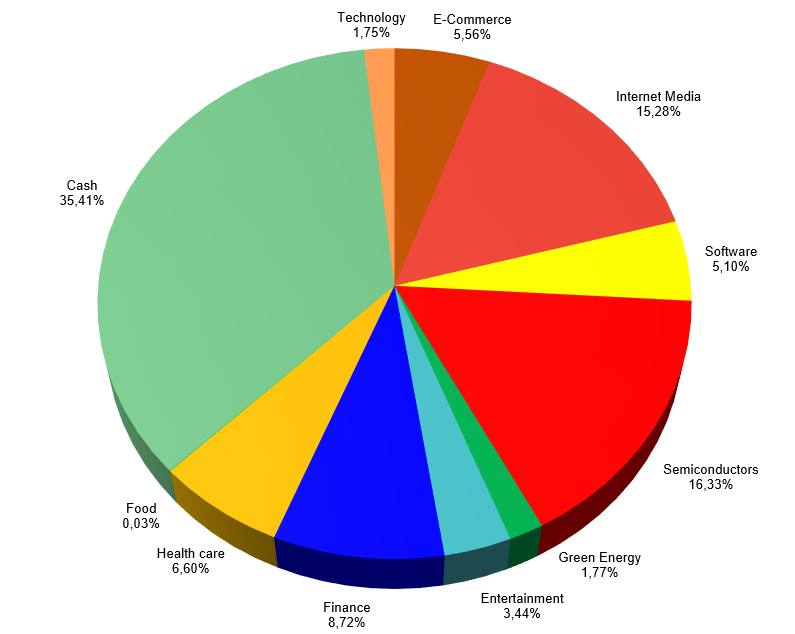

Структура портфеля по секторам экономики (плюс cash):

Обзор за предыдущий квартал здесь.

ВНИМАНИЕ! Ознакомьтесь с важной информацией о блоге и описанием стратегии инвестирования.

Твиттер: @cmsuve.

Блог на Smart-Lab.

Текущий список обновлений по нашим инвестиционным идеям**, которые опубликованы в этом блоге:

1. Amazon

2. TPI Composites

3. Meta Platforms (Facebook)*

4. Biomarin Pharmaceutical

5. Alphabet (Google)

6. SolarEdge Technologies

7. Beyond Meat

8. Infineon Technologies

9. Microsoft

10. Netflix

11. Alibaba Group

12. NVIDIA

13. Incyte

14. Tesla

15. Block (Square)

16. Take-Two Interactive Software

17. PayPal Holdings

18. Match Group

19. Nintendo

20. KLA Corporation

21. Visa

22. Mastercard

23. ASML Holding

24. Palo Alto Networks

25. Vestas Wind Systems

26. Intuitive Surgical

27. iShares Hang Seng TECH ETF

28. iShares Semiconductor ETF

*Признана в России экстремистской организацией, деятельность запрещена на территории РФ.

**Данный текст носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые в посте ценные бумаги.