Мы начинаем обновлять наши инвестиционные идеи. Делаем это ежеквартально. Мы опубликуем в блоге обновления по всем 30 идеям. Начинаем с Amazon.com (AMZN), которая является № 1 в портфеле SUVE CM.

За последний отчетный квартал выручка Amazon выросла на 37,4% к 3Q19. А за 9 мес. 2020 г. рост составил 34,9%.

Структура бизнеса. 50,7% выручки Amazon приходится на сегмент онлайн продаж. За последние 12 мес. (LTM) чистые онлайн продажи составили около $176,5 млрд. Речь идет о продуктах, сервисах и контенте, которые продает непосредственно Amazon. Собственного производства или купленные для перепродажи. Онлайн продажи за 9 мес. 2020 г. выросли на 37% к аналогичному периоду годом ранее. Еще примерно 4,8% это продажи в физических магазинах, таких как Whole Foods. Чистые продажи LTM около $16,6 млрд.

Выручка от сервисов для сторонних продавцов составила 20% от выручки Amazon за последние 12 мес. За 9 мес. 2020 г. рост +46% к 9 мес. 2019 г. На долю Amazon Web Services (AWS) приходится 12% совокупной выручки. Сегмент вырос на 30% за 9 мес. 2020 г.

62% выручки Amazon генерирует в США. LTM $214,6 млрд, рост на 37,4% г/г. Международный сегмент за 9 мес. 2020 г. принес 25,7% совокупной выручки, вырос на 31,5%. В данном срезе 3 сегмент это AWS.

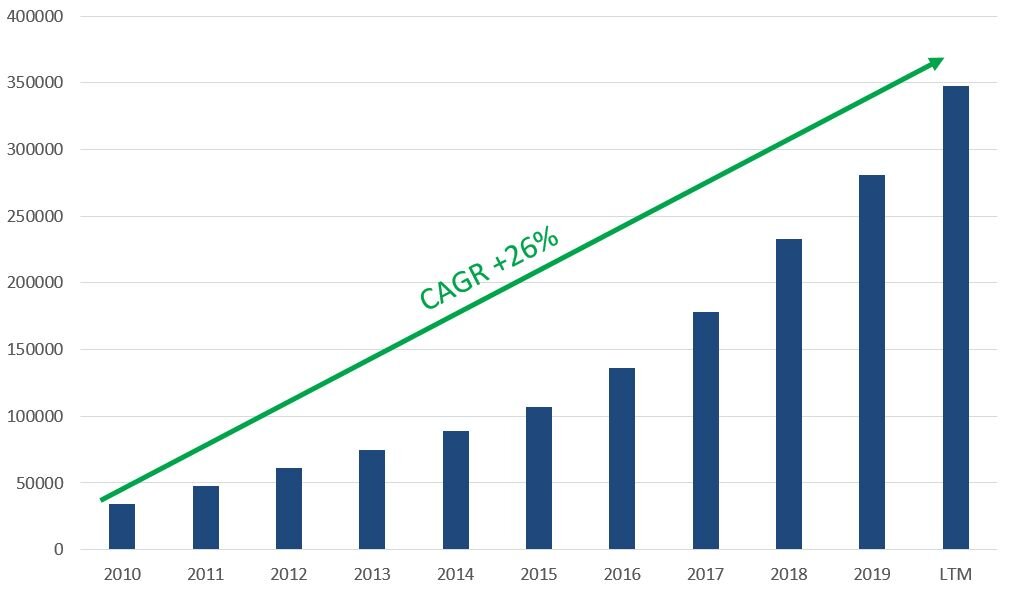

Среднегодовые темпы роста за последние 10 лет для выручки Amazon = +26,1%. А за последние 5 лет +25,8%. Т.е. можно говорить, что рост ускорился, несмотря на огромные размеры компании. У Amazon на конец 3 кв. 2020 г. было 1 125 300 сотрудников.

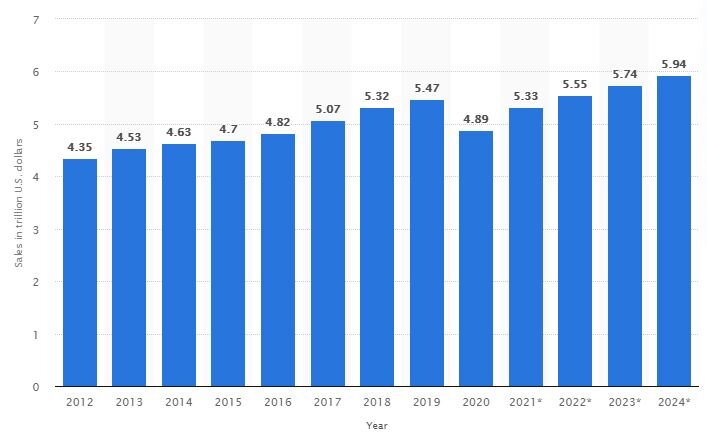

Прогнозы. Согласно Statista, online retail в США занимает 14,3% от совокупного ритейла. Во время локдауна во 2Q20 доля подскочила до 16,1%. В 1Q20 было 11,8%. Как мы писали ранее, по расчетам аналитиков, в течение текущего праздничного сезона около 42% онлайн продаж приходится на Amazon. Statista считает, что у компании 38,7%. Ближайший конкурент Walmart 5,3% (февраль 2020). Это с учетом продаж сторонних продавцов. Предположим, что доля компании в сегменте сохранится. Хотя есть прогнозы, что уже в 2023 у Amazon будет 50%, а весь рынок выше $1 трлн. FTI Consulting прогнозирует, что онлайн ритейл в США к 2030 будет составлять 33%. В США за 2019 г. ритейл продажи составили $5,47 трлн. Китайский рынок онлайн ритейла самый крупный, в 2019 был равен $1,94 трлн, около 20% совокупного ритейла, рост на 27,3% г/г. Не выше показатели в ЕС. В Германии доля онлайн ритейла, согласно Statista, 16%, а во Франции 11%. По расчетам Statista и Research and Markets, глобальный рынок E-Commerce достигнет $6,5 трлн к 2023 или 26% от общего ритейла. Текущая доля в мире 16%, по итогам 2019 было 14,1%. Мировые ритейл продажи прогнозируются на уровне $26,7 трлн к 2022 г.

Рынок “Cloud computing services” составит $371,4 млрд в этом году, по расчетам Research and Markets. Т.е. доля #AWS примерно 14%. Прогноз на 2025 - $832 млрд.

Мы сделаем консервативный прогноз на 2030 г. Выручка от e-commerce вырастет в 2 раза до $429 млрд в США. Предположим, что на мировом рынке доля также вырастет только в 1,5 раза, но из-за опережающего роста рынков с низкой базой, таких как Индия, выручка Amazon вырастет в 2 раза по сегменту International. Т.е. добавляем еще $141 млрд. Cloud computing составит $1 трлн, доля AWS не изменится, что означает годовую выручку $140 млрд. Итого $710 млрд. Получается, что при капитализации $1,5 трлн. консервативный Forward 10 years P/S равен 2. Это дорого? Нам кажется, что нет. Во-первых, напоминаем, что ставки денежного рынка около 0. Подробнее рассуждения на эту тему здесь. Во-вторых, аналогов нет, весь онлайн ритейл стоит дороже 2 выручек. Давайте посмотрим на стагнирующие ИТ-компании, например, Cisco (CSCO). Торгуется по P/S 4, средние темпы роста за последние 5 лет - менее 0,1%. Oracle (ORCL) P/S 4,5, при этом CAGR за 5 лет 0,44%. McDonald’s (MCD) вообще p/s 8, эта компания просела по выручке на 5%.

Да, можно говорить о пандемии, но давайте не будем применять двойные стандарты. Мы ведь смотрим на оценку сегодня, исходя из выручки LTM сегодня. Факт в том, что за McDonald’s люди готовы платить 8 годовых выручек, в надежде на некое будущее, которое может не наступить. Точно также как в случае с Amazon. И никто не пишет статью о пузыре в акциях МакДоналдс и что Баффет сошёл с ума, или про то, что этот бизнес легко скопировать. Не странно ли это? "Эксперт" почему-то не считает, что скопировать бизнес MCD можно, но уверен, что можно скопировать бизнес Amazon. Копировать всё можно, и многие пытаются постоянно, но что-то результатов нет ни у копи-пастеров McDonald's, ни у аналогичных попыток в части онлайн маркетплейсов. Мы считаем также, что все разговоры про «легко скопировать Амазон» в пользу бедных или от тех, кто вовремя не купил ее акции и теперь очень расстроен, пишет статьи про "пузырь", негодует. Адекватный человек не может считать, что такие компании-гиганты можно легко потеснить с их рыночных позиций. Таким образом, через 10 лет компания может стоить те же $1,5 трлн, если будет слабый рост, и это будет сравнительно дёшево. Но, если принимать во внимание низкие процентные ставки, очевидно, что такой сценарий инвесторов не сильно расстраивает. Ведь есть же и высокая вероятность роста.

Оценка Amazon в $1,5 трлн к 2030 г., на наш взгляд, крайне консервативная. Она основана на предпосылках нулевого роста ритейла в целом. Как показано на картинке выше, в последние годы ритейл в США растет, и Statista прогнозирует дальнейший рост. Мы прогнозируем не 30%, а 50% на онлайн ритейл в 2030 г. Кроме того, в ней вообще никак не учитываются перспективные проекты Amazon, которые уже есть сейчас или те, которые могут появиться в будущем. Напомним, что про долю 12% на AWS в 2010 г. никто и думать не мог. Мы считаем, что будущая на 10 лет оценка по мультипликатору P/S, заложенная в цене акций, равна 1. Это связано с направлениями, о которых речь пойдет далее.

Теперь P/E, который у всех вызывает разрыв шаблона. Текущий 91, Fwd на 2021 г. по прогнозам = 69. Дорого? Вроде бы, да. Но это только на первый взгляд. Мы не спорим, что P/E 100 это дорого, но не для всех компаний. Amazon много инвестирует в развитие. Расходы на R&D оцениваются LTM в $40 млрд. LTM чистая прибыль $17,7 млрд. Инвесторы берут калькулятор и считают, что при условии 0 инвестиций в развитие, компания может получать $57,7 млрд прибыли уже сейчас. Это эквивалентно P/E 27. Упомянутый выше McDonald’s стоит 32 годовые прибыли. Oracle и Cisco 18. Но эти компании не растут на 35% в год. #Apple торгуется по P/E 37, а ее среднегодовые темпы роста куда как скромнее – всего лишь 3,3% за последние 5 лет. Конечно, для данных компаний можно также прибавить расходы на R&D. Но суть в темпах роста выручки. В ситуации, когда выручка Amazon вырастет в 2 раза, ее прибыль вырастет в 3 или более раз. Т.к. в условиях стагнации не нужно тратить много денег на R&D. Вы можете убедиться в опережающем росте прибыли против выручки, если посмотрите на результаты всё тех же Cisco и Oracle за последние 5 лет.

Перспективные бизнесы, которые вы сегодня не видите в выручке или прибыли Amazon:

1) Полупроводники (чипсеты). Amazon ведет совместные разработки в данном направлении. Объем рынка $433 млрд, по данным World Semiconductor Trade Statistics (WSTS). В 2021 г. ожидается $469 млрд.

2) Электромобили (EV). Amazon является акционером Rivian. Также компания заказала у Rivian 100 тыс. авто к 2030 г., для осуществления доставки грузов – в рамках программы углеродной нейтральности. Рынок EV оценивается в $1,15 трлн к 2023 г., согласно прогнозам Research and Markets. Можно его в принципе приравнять к рынку автомобилей, это 90 млн новых авто в год сейчас. Statista оценивает авто рынок в $3,8 трлн к 2030 г.

3) Беспилотные автомобили. Zoox, принадлежит Amazon. Сложно выделить этот рынок отдельно. Для примера, Research and Markets считают, что к 2027 г. размер рынка беспилотных авто будет $126,8 млрд. Но рынок может быть равен всему рынку автомобилей.

Не стоит забывать о нескольких крупных рынках, на которых Amazon пока не имеет большую долю, но потенциально может стать крупным игроком. Когда компания купила #Whole Foods и начала активно продавать продукты питания, ее доля тоже не была высокой. А сейчас речь про 27% онлайн продаж продуктов питания. 30% у Walmart. Пандемия улучшила показатели рынка в целом. Теперь ожидается, что продажи продуктов питания онлайн дойдут до 21,5% от общих продаж в США к 2025 г.

Итак, что ещё есть интересного:

1) Индия. Крупный рынок, на котором доля онлайн торговли пока крайне низкая, меньше 2%. Основные игроки Walmart и Amazon, а также местные компании. Подробнее можно почитать здесь.

2) Продажа лекарств. Amazon пока не имеет большую долю рынка. Недавно компания получила разрешение на продажу рецептурных препаратов онлайн. Этот рынок около 450 млрд. Безрецептурные препараты в аптеках еще около 300 млрд.

3) Video on demand (VoD). Создание и трансляция медиа контента. Производство фильмов, сериалов, спортивные трансляции, шоу и пр. Amazon Prime Video стриминговый сервис по подписке имеет свыше 150 млн подписчиков. Для сравнения, у Netflix (NFLX) 195 млн платных подписчиков. У Disney+ 86 млн подписчиков. VoD рынок оценивается в $61 млрд, прогноз на 2025 г. - $96 млрд. Мы считаем, что это слабые оценки, т.к. нужно учитывать выручку кинотеатров и телеканалов.

Сюда же можно отнести и сервис Amazon Music. Сервис имеет по меньшей мере 55 млн платных подписчиков. Apple Music имеет по меньшей мере 72 млн подписчиков. Spotify (SPOT) - 144 млн. Согласно Statista, этот рынок оценивается в $18,4 млрд, а к 2025 г. достигнет $22,77 млрд.

4) Amazon Studios. Создание сериалов и фильмов, которые показывают в #Amazon Prime Video и кинотеатрах. Например, студии принадлежат глобальные телевизионные права на Властелин колец. Планируется снять сериал, который по сюжету не будет связан с уже выпущенными фильмами по мотивам Толкиена. Можно отметить такие фильмы студии, выпущенные в 2020, как Ноктюрн, Чёрный ящик, Борат 2. Компания может стать заметным игроком на медиа-рынке в течение следующих 10 лет.

5) Логистический бизнес, как собственные услуги, так и доля в SpartanNash. У Amazon по меньшей мере 80 собственных самолетов Boeing (BA). Нельзя исключать, что компания замахнётся и на рынок доставки грузовыми самолётами.

6) Amazon Robotics (ранее Kiva Systems). Производит роботов для работы на складах. На текущий момент целиком сфокусирована на нуждах Amazon.

Отдельно стоит отметить работу компании по улучшению своего показателя ESG (Environmental, Social and Governance). ESG это основные принципы устойчивого развития, подразумевающие заботу об окружающей среде, социальную ответственность, равноправие и многое другое. Примерно половина инвестиционных фондов развитых стран учитывает этот показатель при осуществлении инвестиций. В недалеком будущем все компании должны будут соответствовать определенным показателям ESG, чтобы привлекать финансирование.

В этой части компания ставит своей целью достигнуть углеродной нейтральности к 2040 году. Для достижения цели углеродной нейтральности Amazon создала фонд поддержки окружающей среды на $2 млрд, который поддерживает различные проекты в части экологии. Также компания планирует потратить $100 млн на высадку деревьев по всему миру.

Уже сейчас Amazon является крупнейшим в мире корпоративным потребителем возобновляемой энергии в мире. На прошлой неделе компания объявила о создании 26 проектов в области солнечной и ветряной энергетики общей мощностью около 3,4 ГВт, при этом за 2020 г. компания запустит 35 проектов общей мощностью 4 ГВт.

Всего же Amazon располагает 6,5 ГВт энергии от возобновляемых источников энергии, что делает ее крупнейшим корпоративным потребителем возобновляемой энергетики. Этого объема хватило бы, чтобы обеспечить электроэнергией 1,7 млн домохозяйств. Компания продолжает наращивать свои инвестиции в возобновляемую энергетику и теперь ставит своей целью перевести полностью всю свою инфраструктуру на возобновляемую энергетику к 2025 г., т.е. на 5 лет раньше, чем это планировалось в 2019 г. Потрясающие темпы, что делает акции компании крайне привлекательными для ESG инвесторов.

В части оценки таких компаний мы призываем вас не прислушиваться к мнению old school инвесторов, особенно российских. Они ориентированы на сырьевые акции, поэтому, как правило, не компетентны в оценке IT компаний, особенно иностранных.

Таким образом, нам нравятся акции Amazon. Мы считаем, что их можно покупать долгосрочным инвесторам сейчас. Понятно, что накопить на 1 акцию Amazon могут не все. Но поверьте, это перспективнее, чем эквивалентный портфель из российских компаний, имеющих мелкие минимальные лоты. Сложно сделать прогноз по цене 1 акции, но рискнем предположить, что AMZN может стоить свыше 10 тыс. долл. через 5 лет.

Акции Amazon (AMZN) входят в состав портфеля SUVE CM.

Важная информация о блоге и описание стратегии инвестирования.

Полный список наших инвестиционных идей можно посмотреть в посте структура портфеля SUVE CM.

Аналитику и все публикуемые нами новости по высокотехнологичным компаниям вы найдёте в нашем телеграм-канале: @SUVECM или https://t.me/SUVECM

Если удобнее читать в Твиттере, то @cmsuve.