Продолжаем обновлять инвестиционные идеи. Сегодня на очереди Facebook (FB).

Facebook – мировой лидер в сфере рекламы в Интернет. Реклама размещается в популярных мобильных приложениях Facebook. Выручка от рекламы составляет 98,5% совокупной выручки компании. За полный 2019 г. выручка Facebook составила $70,7 млрд., +26,6% к 2018 г. За последние 12 мес (LTM, 9 мес. 2020 г. + 4 кв. 2019 г.), за которые есть опубликованный отчет, выручка составила $79 млрд. Подробнее анализ отчета за 3 кв. 2020 г. здесь.

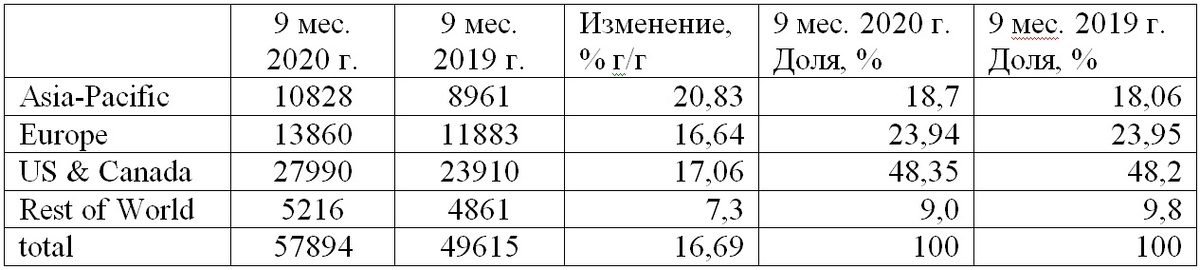

Выручка по регионам мира, млн долл.

Растёт доля Азиатско-Тихоокеанского региона. Сев. Америка (США) и Европа без изменений. А вот «остальные страны» снизились и по темпам роста выручки и по доле в совокупной выручке. Отчасти это связано с укреплением доллара.

Средняя выручка в расчете на 1 пользователя (ARPU) в целом по Facebook составляет $30,41 LTM. При этом в США $151,71; в Европе $47,29 и в Азиатско-Тихоокеанском регионе $13,29. В целом по компании ARPU вырос на 8,7% в 3Q20.

Основные мобильные приложения компании:

1) Facebook – социальная сеть. Число ежедневно активных пользователей равно 1,82 млрд (конец 3Q20). Это на 12% больше, чем по состоянию на конец 3Q19. Ежемесячно активные пользователи (MAU) – 2,74 млрд. Также +12% к показателю 3Q19.

DAU по регионам мира, млн

Как видно выше в таблице, Европа и США растут медленнее, чем в целом мир. Активно растут Азиатско-Тихоокеанский регион и «остальные страны мира».

MAU по регионам мира: из 2,74 млрд на Азиатско-Тихоокеанский регион приходится 1,17 млрд пользователей, Европа – 413 млн, США и Канада – 255 млн, остальные страны – 906 млн.

Очевидно, что в США потенциала роста пользователей практически нет. В США проживает 331 млн чел., в Канаде 38 млн. Т.е. если принять гипотезу, что все пользователи уникальные, охват более половины населения. Учитывая конкуренцию со стороны таких соц. сетей как Twitter и Snapchat, рассчитывать на охват под 100% - крайне оптимистично.

Facebook конкурирует по различным направлениям с такими сервисами как Zoom, Linkedin, Tinder и др. Также как платформа для мобильных игр конкурирует с AppStore и Google Play Market.

2) Instagram. Наиболее динамично развивающийся бизнес Facebook. К сожалению, информацию по DAU и MAU компания не публикует. Известно, что в 2018 MAU превысило 1 млрд, а DAU было выше 500 млн.

3) WhatsApp. Нет информации по пользователям. На текущий момент приложение не монетизируется, является частью экосистемы Facebook. Есть планы сделать WhatsApp коммерческой платформой, Facebook разрабатывает надстройку для обработки платежей в приложении.

Oculus. VR подразделение Facebook. Предлагает гарнитуру виртуальной реальности (VR очки и контроллеры) для видео игр. Доступны игры Medal of Honor, Star Wars и пр., а также YouTube VR и Netflix.

Streaming. Facebook активно покупает права на трансляции спортивных соревнований. Например, трансляция на территории Индии международных турниров по крикету, проводимых под эгидой International Cricket Council (ICC), или показы high-lights матчей Ла Лиги. Компания также является игроком на рынке streaming компьютерных игр. Однако эти направления увязаны с рекламным бизнесом.

E-commerce. Facebook потенциально может стать крупнейшим игроком на рынке, предоставляя возможность пользователям покупать товары напрямую со страниц продавцов в социальных сетях. Facebook Shops позволяет создать онлайн магазин в соц.сети. Marketplace подключает продавцов через уже существующие платформы (BigCommerce, ChannelAdvisor и пр.). Прямые онлайн продажи возможны также в Instagram. Компания позволяет продавцам рекламировать и продавать свои товары в единой платформе, общаться с потребителями в привычном для них приложении. Facebook в апреле 2020 инвестировала примерно $5,7 млрд в Jio Platforms, получив долю 9,99%. Jio Platforms – это технологическая компания, объединяющая цифровые бизнесы конгломерата Reliance Industries Ltd. В том числе занимается онлайн торговлей товарами повседневного спроса (FMCG).

Инвестиции в Азию. В июне 2020 компания инвестировала в индонезийскую IT-компанию Gojek, которая занимается процессингом платежей, доставкой еды и является агрегатором такси. Азиатские рынки высоко перспективные. Например, в той же Индии за последние 5 лет доступ к Интернету получили 560 млн человек. Низкий уровень проникновения Интернета и услуг оставляют большой потенциал роста. GlobalData ожидает, что совокупные онлайн продажи в Индии достигнут $100 млрд к 2024 г. с CAGR 19,6%. Текущий объем рынка, согласно Statista, $46 млрд. Рынок онлайн торговли Индонезии, по прогнозам, вырастет с текущих $21 млрд до $82 млрд к 2025 г.

Покупка стартапов. Дополнительно к тем, которые уже упоминались в этом посте. В мае Facebook договорилась о поглощении Giphy за $400 млн. Giphy, сервис хранения и поиска анимированных изображений (GIF), будет инкорпорирован в Instagram. В конце ноября компания договорилась о приобретении компании Kustomer, которая развивает сервисы по многоканальному управлению взаимоотношениями бизнеса с клиентами, с помощью интерактивных чат-ботов. Возможно, это будет интегрировано в e-commerce бизнес Facebook.

Libra. Пока непонятно, что будет с криптовалютой Facebook. Если ее не заблокируют регуляторы, то какое она займет место в экосистеме компании и как будет коммерциализирована. #libra должна быть запущена в январе 2021.

Прогнозы. Ключевой рынок для Facebook, рынок интернет рекламы, продолжает расти. По расчетам Allied Market Research, рынок будет расти с CAGR 17,2% и достигнет $1,09 трлн к 2027 г. ReportLinker прогнозирует CAGR 10,3% и объем рынка $640,2 млрд в 2027 г. Оценка рынка в 2020 г. – $322,5 млрд. Это значит, что у Facebook около 25% мирового рынка интернет рекламы.

Оценка. За последние 5 лет CAGR выручки Facebook +41,5%. Рассмотрим консервативный сценарий. Предположим, что за полный 2020 г. выручка выросла на 16,7%, т.е. эквивалентна росту за 9 мес. 2020 г. Тогда полная выручка 2020 г. = $82,49 млрд. Сейчас рыночная капитализация Facebook $774 млрд. Т.е. P/S = 9,4. Вроде бы дорого. Но у Facebook высокая маржинальность по EBITDA = 46%. Долга у компании нет, есть $55,6 млрд кэша. Иными словами, EV/EBITDA = 19. FWD 18. А это уже совсем недорого, учитывая аналоги. Мы в консервативном сценарии предполагаем, что выручка компании будет расти на уровне рынка, т.е. с CAGR 10,3%. Это дает нам прогноз выручки за 2025 г. около 135 млрд, без учета других источников дохода. Значит, сейчас мы оцениваем компанию по P/S 5,7 и EV/EBITDA 12,5. Для примера, такая компания как Nike стоит P/S 5,8 и EV/EBITDA 50, при этом за 2019 г. ее выручка упала. Очевидно, что Facebook дешевый, т.к. высока вероятность, что рост будет выше, чем 10,3%. А также есть понятные источники роста в виде доли рынка онлайн торговли, коммерциализации WhatsApp, неисчерпан рост Instagram и плюс развивающиеся рынки с низкой базой. Мы можем предположить, что цена акций может достичь $1200 к 2025 с учетом buyback.

Риски. Деятельность Facebook стала предметом антимонопольного расследования. Регуляторы обвиняют компанию в устранении / скупке конкурентов. Существует риск принудительного разделения Facebook на части. Конечно, не стоит забывать про конкурентов. На всех рынках присутствия конкуренция жесткая: Google (YouTube), Twitter, Snapchat и т.п. И плюс могут появиться новые игроки, такие как TikTok.

Мы держим в портфеле SUVE CM акции Facebook (FB). С момента старта наших публикаций в сентябре 2020, #акции FB выросли на 6,5%.

Читайте наш блог, чтобы иметь доступ к нашим актуальным инвестиционным идеям. Если вам интересны акции Facebook и инвестиции в высокотехнологичные компании, подписывайтесь на телеграм-канал, чтобы быть в курсе важных новостей по сектору и данной компании.

Важная информация о блоге и описание стратегии инвестирования.

См. также: закрытие инвестиционной идеи Alexion Pharmaceuticals (ALXN) с доходностью 163% годовых.

Аналитику и все публикуемые нами новости по высокотехнологичным компаниям вы найдёте в нашем телеграм-канале: @SUVECM или https://t.me/SUVECM

Если удобнее читать в Твиттере, то @cmsuve.