Здравствуйте, уважаемые читатели!

Поводом для написания данной статьи стал комментарий читателя, который утверждал, что по итогам 2024 года доля китайских автомобилей на отечественном автомобильном рынке достигнет 70%. Я люблю работать с цифрами, поэтому, обладая ретроспективой 2021-2023 годов, попробую предсказать покупательские предпочтения и сделаю свой прогноз состояния авторынка на ближайший год. Ну а потом, по традиции, в январе 2025-го года сверим часы.

Так что читатели могут включаться в эту «угадайку», тем интереснее будет посмотреть на итоговые результаты.

Что происходило на рынке в 2021-2023 годах?

Очень многие, комментируя результаты продаж китайских автомобилей в 2023 году, совершают статистическую ошибку, сравнивая результаты продаж в 2023 году с результатами продаж 2022 года, хотя это в корне неправильно, ведь 2022 год – это статистическая аномалия, поэтому этими сотнями процентов роста продаж особо восхищаться не стоит.

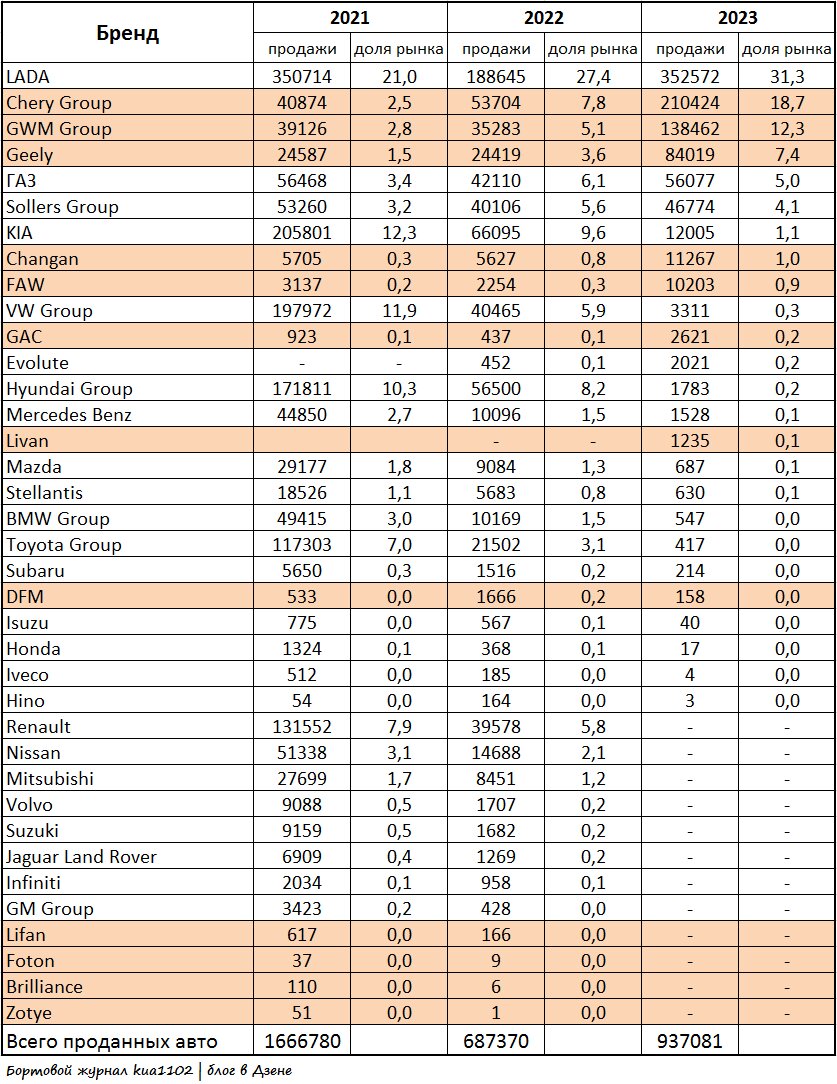

Я предлагаю посмотреть на последние 3 года, свёл все данные в одну таблицу, используя отчёты Ассоциации Европейского Бизнеса [1]:

Коричневой заливкой выделил китайских автопроизводителей. 2022 год сознательно рассматривать не буду, а вот сравнение 2021 и 2023 годов даёт вполне неплохую пищу для размышлений.

Если мы обозначим 10% как отсечку для наиболее представленных на рынке компаний, то в 2021 году в эту группу вошли четыре бренда - LADA (21%), KIA (12,3%), Volkswagen Group (11,9%), Hyundai Group (10,3%). На их долю, суммарно, пришлось 55,5% рынка. И, как видите, ни одного китайского концерна или компании в этом списке нет.

Что поменялось в 2023 году? Суммарные продажи стали существенно меньше. Если в 2021 году продали 1 миллион 666 тысяч 780 автомобилей, то в 2023-м только 937 тысяч 81 автомобиль. Поменялась и номенклатура рынка, пул ведущих продавцов сузился до трёх – LADA (31,3%), Chery Group (18,7%), GWM Group (12,3%). При этом суммарно они заняли 62,3% рынка. Т.е. китайские автопроизводители заместили ушедших с рынка европейских, корейских и японских автопроизводителей, но сделали это частично.

Ахиллесова пята китайских производителей

Вернёмся к 2021 году, который вполне можно рассматривать как эталонный в том смысле, что именно к показателям этого года мы и должны вернуться после спада продаж в 2022 году. Какие модели вышеперечисленных производителей попали в ТОП-25 покупательских предпочтений?

Обратите внимание на цветовую палитру диаграммы. Я выделил пять классов – бюджетные седаны, компактные кроссоверы, среднеразмерные кроссоверы, автомобили повышенной проходимости и седаны D-класса. Для любителей поворчать – да, я знаю, что Polo и Rapid – это лифтбеки, а Largus – это универсал, но все они для простоты картины объединены в одну группу «Бюджетные седаны». И вот какое распределение по группам получается:

Почти 66% приходится как раз на бюджетный сегмент и сама эта группа получилась достаточно многочисленной – 458 тысяч 284 автомобиля. В эту подгруппу входят 7 различных моделей. А вот на компактные кроссоверы приходилось всего лишь 15% продаж.

А теперь давайте, рассуждая аналогичным образом, взглянем на структуру рынка минувшего 2023 года. Ещё раз напомню читателю, что пул брендов, преодолевших планку 10% стал меньше, поэтому распределение по моделям будут формировать всего три бренда:

Как видите, модельный ряд существенным образом относительно 2021 года увеличился – если тогда было 14 моделей, то в 2023 году число моделей увеличилось на 6 и достигло показателя 20. Однако давайте посмотрим на диаграмму распределения по группам:

Произошла весьма интересная трансформация: при сопоставимых объемах выборки (в 2021 году в выборку вошло 698384 автомобиля, а в 2023 году - 675025) категория «бюджетные седаны» образца 2021 года «размазалась» по категориям «среднеразмерные кроссоверы» и «автомобили повышенной проходимости». И даже если предположить, что около 200 тысяч покупателей, которых недосчиталась категория «бюджетные седаны» просто ждёт своей возможности купить именно бюджетный автомобиль, то мы сталкивается с первой ахилессовой пятой китайских автопроизводителей – они не могут предложить доступный автомобиль B-класса.

Поэтому, когда кто-то говорит о том, что китайские автопроизводители по итогам 2024 года захватят ещё больший процент рынка, например 70%, нужно всегда задавать уточняющий вопрос: «За счёт чего они это сделают?». Очевидным образом, что самый востребованный кластер бюджетных автомобилей испытывает дефицит предложения. Есть LADA Granta, которая по итогам 2023 года установила исторический рекорд продаж, есть LADA Vesta, которая пока показывает не очень впечатляющие показатели продаж, но нужно помнить, что эта модель вышла на рынок только летом. Так что итоговые почти 50 тысяч проданных автомобилей за 2023 год в следующем году могут трансформироваться в 70-80 тысяч. Производство LADA Largus восстановлено и в 2024 году на рынок выйдет ещё один автомобиль, который способен оттянуть на себя продажи.

А что могут предложить китайцы? Changan Alswin. Всё. Который, на мой взгляд, с Вестой может конкурировать только в вопросе наличия автоматической коробки передач. По всем остальным потребительским качеством он Весте уступает.

Так за счёт чего китайцы смогут прибавить продажи?

Если мы посмотрим на потенциально интересный кластер, «компактные кроссоверы», то в 2023 году мы увидим следующий факт – продажи 2021 года даже перекрыты, тут нет никакого потенциала продаж. И появиться он может только в том случае, если стоимость автомобиля снизится. Haval всё что мог локализовать, уже локализовал, Джолион даже под программу льготного кредитования попал, так что этот производитель не сможет сильно увеличить продажи 2023 года в 2024 году.

Аналогичные слова можно сказать и про Geely, так что остаётся только один концерн, который может рассчитывать на хоть сколько-то значимый рост – это Chery Group. Наладят ли они локализованное производство для бренда Chery? Тогда возможен прирост продаж. До отметки 300 тысяч проданных автомобилей за год.

Про FAW, Changan, GAC и Livan всерьез рассуждать не будем. Они как были вторым эшелоном на нашем рынке, так таковым и останутся.

И, наконец, если корейцы развернут в Казахстане полноценное производство, то они, потенциально, легко смогут вернуть свои 20% рынка обратно. Так что ни о каких 70% рынка, занятого китайскими автопроизводителями, в 2024 году я не жду. Я считаю, что оптимистичный прогноз – это 55% рынка. Реалистичный – потеря текущих 50% до примерно 40% за счёт реализации АВТОВАЗом их планов на 2024 год. Так что, думаю, 458 тысяч автомобилей, проданными китайскими производителями в 2023 году, так и останутся лучшим результатом и в 2024 году нас ждёт спад продаж при сохраняющейся тенденции удорожания автомобилей.

Другие мои статьи

Анализ результатов продаж китайских автомобилей в России по итогам 2023 года

Итоги продаж китайских автомобилей в России за 2022 год

С уважением, Юрий (kua1102)