Непонимание и нежелание понимать окружения - основная причина почему многие не развиваются быстрее. Непонимание со стороны близких еще больше вредит и под его влиянием многие не добиваются успеха в любимых сферах.

Инвестиции один из главных врагов потребления, деньги переходят на сторону инвестиций и потребительскому эго это не нравится, оно будет сопротивляться всеми возможными способами. Потребление настолько сильно осело в головах людей, что без разницы какие доходы, оно увеличивается пропорционально и так до бесконечности.

Размер дохода не влияет на количество «перетекших» в инвестиции деньги, большинство начинает находить оправдания, чтобы не откладывать здесь и сейчас.

В статье поймем, как объяснить близким, что инвестировать нужно, почему нужно осознавать реалии потребления и чем отличается человек с инвестиционным мышлением от потребительского.

P.s Под словом инвестиции в данном материале понимаю все способы откладывать деньги, от денег под матрасом до покупки акций.

На написание материала меня вдохновили следующие высказывания

По моей любимой метрике - среднестатистический россиянин, по данным Росстата заработает в районе 840 000 ₽ за 2023 год или 70 000 ₽ в месяц. Кто-то скажет, что сумма большая и их заработок намного меньше, в моём регионе средняя зарплата 45-50 000 ₽. Для некоторых данные деньги не покроют даже базовые затраты, другие скажут, что «стеклянных бус» на них много не купить, третьи, что предыдущие два типа «зажрались» и минимум треть можно откладывать. Даже стандартная метрика у разных людей вызывает разные выводы. Третий тип заблуждается больше всех, ведь после того, как у них увеличиваются доходы они пропорционально увеличивают потребление, так как считают, что до этого потреблял мало. Реклама и окружающее общество будет подталкивать и будут думать, что со следующих увеличений начнут откладывать, но цикл повторяется и так до бесконечности или конкретного условия.

Конкретное условия наступает после необходимой большой суммы денег на дорогостоящую покупку, которая выходит за рамки «доход минус минимальные базовые траты». После такого случая кто-то осознает текущее финансовое состояние и старается больше не допускать аналогичных ситуаций, другие не замечают ничего страшного и начинают добавлять новых обязательств, чтобы сдержать потребление на уровне не ниже наступившего условия. Будущие доходы и их увеличение уже расписаны на годы вперед, инвестиций в планах нет, потребительское эго побеждает в сухую.

Вы с большой вероятностью слышали про тех, кто вляпывался в обязательства на несколько лет вперед после дорогостоящей покупки и сильно снижал свое потребление. Пройдя данный этап они не задумываются, что данные проблемы в будущем надо решать с помощью инвестиций и накоплений, продолжают как не в себя «догонять не употребленное» в предыдущие годы.

Многие заблуждаются, что с легкостью при уменьшении доходов или при очередном взятом обязательстве смогут уменьшить потребление. Это большой миф и резко снижать потребление для многих сродни ломки алкоголезависимых.

Каждое увеличение зарплаты увеличивает расходы на потребление,многие не думают минимально на пару лет вперед, забывают, что увеличивается и амортизация. Улучшая потребление телефона с 10 000 ₽ до 100 000 ₽, который меняется каждые два года, прибавляется 45 000 ₽ расходов в год и таких примеров, увеличивающих потребление и амортизацию, масса. Добавляя очередной товар потребления в свою корзину, увеличиваются и будущие расходы на него, про которые многие забывают.

Грамотное потребление с хорошим финансовым здоровьем - целая наука, особенно на долгосрочном периоде

В моей текущей ситуации потребителя амортизационные затраты в районе 4 000 ₽ в неделю. Должен откладывать более 200 000 ₽ в год, чтобы без последствий и тем более кредиторов покупать товары пришедшие в негодность. Эту сумму надо откладывать помимо текущего потребления, чтобы спокойно в будущем поменять сломавшеюся стиральную машинку или холодильник без кредитов и рассрочек.

Многие говорят, что надо жить сегодняшних днем, но не задумываются, что данное мировоззрение вредит их здоровью, когда им приходиться покупать дорогой телефон в кредит взамен сломанному. В голове ничего не щелкает, финансовое здоровье начинает постепенно ухудшаться словно износ бытовой техники, которая может 3000 дней исправно работать, а на 3001 сломаться подобно «индейки из книги черный лебедь». Если не задумываться об этом, то ждут печальные финансовые последствия и ком амортизации просто раздавит.

Многие могут подумать при чем тут выше написанные абзацы и как это поможет близким объяснить, что инвестировать нужно. В большинстве случаев отсутствие инвестиций связано с потреблением равным доходам и даже больше, множество «хотелок» в голове, которые заняли поступающие в будущем деньги на несколько лет вперед. Если человек не поймет, что надо планировать расходы и умеренно потреблять согласно текущему финансовому положению, то ему бесполезно объяснять о важности инвестиций, его потребительское эго заняло все пространство мировоззрения.

От заработков до инвестиций нужно пройти длинный путь:

- Планировать бюджет

- Уметь себя ограничивать

- Создавать планы и цели

- Иметь финансовую дисциплину

Многим не хочется себя улучшать в финансовом плане, хочется тратить на уровне заработков, а там что будет то и будет.

Человек должен сам прийти к этому, он должен созреть, мало смысла пытаться что-то объяснить если он категорически не хочет это принимать. Жизнь лучший учитель, но часто она учит очень поздно, когда что-то исправить уже сложно.

Ваш "статейный слуга" пытался десяткам людей объяснить, что надо начать откладывать, не надо все доходы тратить на потребление, скажите себе спасибо в будущем. Приводил различные примеры от ИИС до копилок и вечного портфеля, методы максимально снижающие последствия при «потребительской ломке». Вам может показаться странным это словосочетание, но был не один случай, когда человек серьезно говорил, что копить он сможет только если будут методы запрета снятия средств со счета, а то в определенный момент он захочет вывести все и потратить на "стеклянные бусы". Таким методов практически нет, теоретически ИИС помогает остудить первые признаки потребительской зависимости, но при сильной зависимости ничего не мешает закрыть его и вывести деньги на счет или же взять очередной кредит под залог активов на счете.

Мой покойный дедушка после моих объяснений, что такое ценные бумаги понял все почти сразу же и сказал, что это хорошая идея - откладывать в них часть заработка на будущее. Он застал распад СССР в возрасте 50 лет, всегда думал о будущем, поэтому не испытывал проблем даже самостоятельно живя на свои деньги, при этом у него были дополнительные опции в виде родственников, которые помогут в любой момент. Бедные пенсионеры в определённом количестве показатель того, что люди игнорировали инвестиции и без разницы это ценные бумаги, деньги под матрасом или семья. Думали одним днем и это мировоззрение наказало их в настоящем, что ранее казалось далеким будущим. Даже в текущей ситуации они не признают ошибки, считая виноватым всех кроме себя.

Не маловажный фактор - уровень жизни в мире, на его общем фоне многим кажется, что они живут бедно.

Для кого-то бедность оказаться без куска хлеба, для других без поездки за границу в пятизвездочный отель раз в год.

Посмотрите комментарии в статье ниже и поймите почему такое высказывание от меня.

Как объяснить близким, что инвестировать нужно?

Надо первоначально попытаться объяснить или скинуть ссылку на данный материал 😊. Нужно сделать это лишь один раз и встретившись с непониманием отказаться от затеи доказать, продолжать без лишних слов. Только время докажет и покажет примером правильного действия.

Сам сталкивался с непониманием работы удаленно в 2013 году в возрасте 21 года. В тот момент работа за компьютером не была массовой, удаленка тем более. Пытаться объяснять было бесполезно, у людей было множество мифов о работе дома, начиная с «просыпайся, когда хочешь» и заканчивая «работай когда хочешь». Это продолжалось до момента понимания, что мои заработки неплохие, больше понимания в массах пошло после 2020 года. Аналогично будет с инвестициями, стоит им выйти на другой информационный уровень, большая часть начнет преумножать капитал и это будет освещено в массы, с помощью инвестиций увеличат потребление - сразу же придет понимание.

В 2015 году после начала инвестирования в ценные бумаги сталкивался с непониманием людей, которые считали, что тратить деньги «на записи в интернете» не стоит в ущерб потреблению. Лучше бы потратил на отдых или новые «стеклянные бусы» говорили мне, а над суммой первоначальных дивидендов были смешки за спиной. Теперь по происшествию 8 лет портфель в моментах на переоценке дает доход больше рабочей деятельности, дивиденды в год несколько зарплат непонимающих. Следующим этапом прозрения может стать выход на доход равный их зарплатам, на заработок которых они тратят 1 800 часов в год.

Результаты и последствия показывают правильность определенных действий, меняют мышление людей, большинство готовы понимать после личных примеров или людей рядом

Почему нужно осознавать реалии потребления?

Не понимая реалии своего текущего финансового состояния и дополнение себя обязательствами критично не только для финансового здоровья, но и в общем. Многие перестали осознавать свои реалии и сейчас не удивительно, что домохозяйство едет в отпуск с последующим обязательством несколько лет платить за него, покупает товары кратно выше возможностей с обязательствами на годы вперед, тем самым пытаясь показать обществу, что могут позволить, ведь оно не видит количество и срок обязательств, их не «транслируют на лбу в режиме онлайн». Не осознавая реалии потребления домохозяйство вгонят себя в «современное рабство» на годы вперед и в итоге "рабство" даёт больше стресса, чем полученные эмоции от покупок в кредит.

Чем отличается человек с инвестиционным мышлением от потребительского?

Человек с потребительским мышлением думает одним днем, все потенциально поступившие деньги переводит в товары и услуги, не прогнозирует финансовые успехи даже на год вперед, он не понимает смысла жертвовать потреблением ради непонятных перспектив в будущем, считая это бессмысленным занятием, ведь даже здесь и сейчас денег не хватает на все что хочешь.

Человек думающий инвестиционным мышлением понимает, что желания могут быть кратно возможностей, инвестированный заработок от труда сейчас, в будущем даст плоды, уменьшит различные беспокойства и финансовые проблемы.

Наблюдения автора

Мне иногда кажется, что есть целый фан клуб, который мечтает в определенный момент увидеть полное обнуление моего капитала и сказать: вот потратил десятки лет на инвестиции, а ведь мог бы потребить тысячи «стеклянных бус». В период серьезных падений фондового рынка слышал с определенной ноткой вопросы про то как там поживают мои инвестиции -50%. Всегда отвечал, что даже с -99% у меня денег в инвестициях будет больше, чем у них 😊.

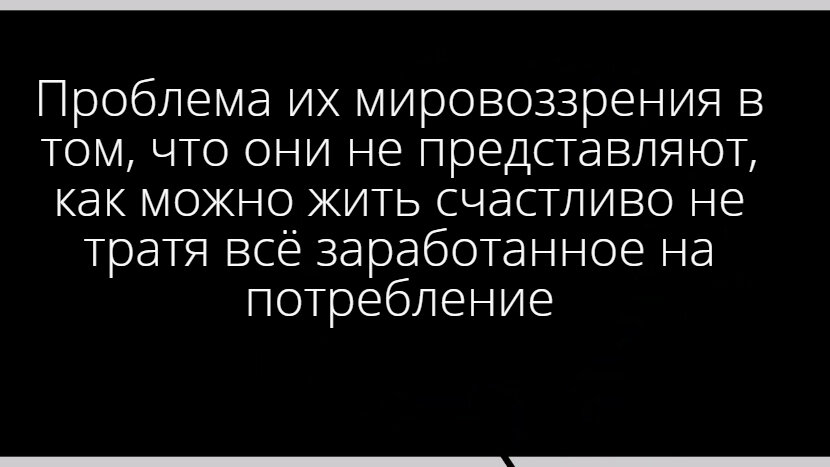

Проблема их мировоззрения в том, что они не представляют, как можно жить счастливо не тратя всё заработанное на потребление.

Они не понимают, что радость может быть в мелочах, например, написать данную статью или прогуляться рано утром по пустому городу. Они уже давно «наркоманы потребления» для которых двухнедельный тур в новую страну приносит меньше удовольствия и эмоций, чем моя прогулка по утреннему пустому городу или поступившие дивиденды.

Лишь будущие последствия смогут показать, кто был прав и насколько

Немного про масштабирование

Многие не понимают силу масштабирования, когда небольшие числа со временем превращаются в гигантские. Мне нравится моя масштабируемая работа, которая зависит не от "проведенных часов у станка", а от действий и результатов, что позволяет масштабировать и увеличивать доходы.

Инвестиции это не про богатства здесь и сейчас, но постепенное пополнение даст плоды в будущем. Увеличение рабочей ставки на 100₽ в час, увеличивает доход почти на 180 000 ₽ в год.

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.