В 1 ₽ - 100 копеек, 100 раз по 1 ₽ - 100 ₽, 100 раз по 100 ₽ - 10 000 ₽, 100 раз по 10 000 ₽ - 1 000 000 ₽. Это некая константа, которая помогает переосмыслить суть расходов и доходов, которые складываются постепенно. Многие на уровне подсознания знают, что в 1 минуте - 60 секунд, в 1 часе - 60 минут, в 1 дне - 24 часа, в 1 месяце - 28-31 день, в 1 году - 12 месяцев и понимают, что определенный прожитый промежуток складывается согласно данным величинам. Если большинство на уровне подсознания представляют, что прожитые 240 часов жизни в итоге выливаются в 10 дней, то с аналогичным денежным эквивалентом труднее.

Многие не видели на своих банковских счетах сумму в 100 000 ₽ и более, даже не догадываются, что данная сумма накапливается за год если каждый день откладывать всего по 273,97 ₽ или 11,41 ₽ в час. Многие живут одним днём или краткосрочными моментами и поэтому "большие числа" для них нереальность, которую невозможно достигнуть.

Финансовые проблемы большинства людей возникают именно из-за того, что они не умеют думать большим промежутком времени. Если для детей промежуток в 1 год кажется вечностью, то с возрастом ощущение "вечности" сходит на нет.

Рассуждение одним днём или коротким промежутком времени в плане финансов может быть катастрофично для "финансового здоровья"

Каждый уже с юных лет сталкивается с деньгами, их в свою очередь можно разделить на доходы и расходы. Если многие начиная с получения постоянного дохода его контролируют, то о своих расходах знают косвенно и чаще всего ощущения расходов не равны реальному положению дел.

В этой статье Вы узнаете почему метрика доходы/расходы основная для определения финансового здоровья и почему её стоит отслеживать. Надеюсь, что после прочтения материала многие начнут более внимательно подходить к отслеживанию и смогут улучшить свою финансовую грамотность.

Кто же по настоящему счастлив?

Деньги являются средством обмена товарами и услугами между людьми, многие сравнивают количество денег и возможностей купить на них с уровнем счастья, но показатель счастья непостоянный и в разный промежуток времени имеет свою величину.

Предположим, что у нас есть Иван с ежемесячным доходом в 500 000 ₽ и все доходы тратит на блага цивилизации и есть Александр, доходы которого в 10 раз меньше, при этом он тратит на потребление 80% от доходов. Человек сравнивающий уровень счастья деньгами скажет однозначно, что Иван имеет его, как минимум в 10 раз больше, но это далеко не так. Возможно Иван тратит все свое время на заработки и деньги может тратить только несколько раз в месяц или они уходят на различные расходы, которые не приносят ему счастья. Александр же наоборот тратит на заработки не более 30% времени и остальные 70% проводит по своему желанию в полной свободе и гармонии.

У людей есть привычки, которые со временем "бетонируют" и отказаться от них становится сложнее. Иван зарабатывая 500 000 ₽ не представляет жизнь на меньшую сумму, при этом не может зарабатывать данные средства тратив меньше 80% своего времени, Александр же наоборот имеет возможность сократить затраты времени на заработки и увеличить количество свободного времени на дела, которые приносят ему счастье.

Привязывать счастье к уровню доходов не стоит, данный показатель индивидуален и зависит от мировоззрения.

Кому будет легче пережить трудности?

Встречаются случаи "финансового краха" людей, которые в недалеком прошлом имели большие доходы. Любой за жизнь сталкивается с различными трудностями, доходы величина нестабильная и в любой момент времени они могут сократится кратно.

Россия молодое государство, граждане за тридцать лет столкнулись с кризисом 90-х, дефолтом 1998 года, мировым финансовым кризисом 2008 года, событиями 2014 года, пандемией 2020 года и текущими событиями. Экономическую нестабильность часто называют временем возможностей, но большинство людей в это "время возможностей" больше теряют, чем приобретают.

Пережить финансовые трудности с потреблением ниже заработка намного легче, чем с потреблением равным ему

Сталкиваясь с серьезным падением доходов даже на короткий промежуток времени можно значительно испортить финансовое положение, в добавок к нему ухудшить здоровье. Как бы не было странно, но именно человек имеющий ограниченное потребление и привыкший к нему, переживает временные финансовые трудности легче, чем большинство "богатых" людей.

В пандемию 2020 года, когда на время сократилось потребление, некоторые заведения были закрыты и часть людей потеряли доход, некоторые хоть немного финансово прозрели. Многие наверно помнят различные высказывания российских "звезд", которые остались на время без заработков и столкнулись с серьезными финансовыми проблемами, хотя если думать на один шаг вперед в будущее этих проблем можно избежать. Главная проблема в том, что их доходы равны расходам, у многих могут быть обязательства, которые они взяли ради потребления и были уверены, что данные обязательства не сильно будут давить на бюджет, ведь им казалось, что заработки стабильны и постоянны.

Вера в вечную стабильность и постоянность заработков одна из главных проблемы финансового образования российского гражданина.

Вторая проблема - наращивать обязательства, веря в стабильность

Представим, что у нас есть Иван, который зарабатывал по 2 миллиона ₽ в месяц и Алексей зарабатывающий среднюю зарплату по стране. С первого взгляда финансового необразованному человеку покажется, что Иван не попадет в "финансовую яму" в отличии от Алексея, но это далеко не факт, есть множество факторов: активы, накопления, обязательства, потребление.

Иван возможно взял обязательства на которые тратит половину своих заработков, остальная половина уходит на потребление "без активов", он ходит в дорогие рестораны, содержит коттедж в несколько сотен квадратных метров. Алексей может скромно потреблять, не иметь обязательств и часть заработков вкладывать в активы. В случае глобального кризиса и снижения мирового потребления, финансовое и морально здоровье Алексея может быть кратно лучше Ивана.

Человек быстро привыкает, избавление от привычки трудный и длительный процесс. Перестроиться на пониженное потребление намного труднее, чем кажется и многие в период перестройки сталкиваются с серьезными проблемами.

Представим, что Иван потерял доход на полгода и даже с потерей дохода на такой короткий срок он уже столкнется с финансовыми трудностями. Кредиторов Ивана не волнуют его финансовые трудности и долг начнёт накапливаться, значительно снизить потребление он не может и появятся первые звонки "финансового краха". У Ивана нет накоплений, обязательства начнут расти и учитывая нынешнюю возможность взять новый кредит он начнёт себя вгонять в новые долги. Долги могут спровоцировать дальнейшие последствия вплоть до продажи нажитого имущества и данные проблемы могут загнать Ивана в "психологическую яму".

Алексей в этом случае может потерю дохода на полгода перенести без серьезных последствий. У Алексея расходы были меньше доходов, он имеет накопления, у него нет обязательств. Если Алексей тратил 70% своей зарплаты, то для того, чтобы пережить полгода без заработков ему необходимо 420% своего среднемесячного дохода, которые он сможет накопить за 14 месяцев.

Кто более счастлив в период стабильного времени неизвестно, деньги и потребление не основная метрика для определения счастья. У кого будет лучше финансовое и психологическое самочувствие в период трудностей зависит от многих факторов, таких как: доходы, расходы, накопления, обязательства.

Какие бывают виды доходов и расходов?

Большинство людей знают свои доходы, лишь малое следит за своими расходами и немногие знают свой баланс доходов/расходов.

Почему важно знать не только свои доходы, но и расходы? Если подумать философски без учёта финансовой грамотности, то человеку в среднем нужен доход равный его потреблению. Представим, что у нас стабильное время, уровень потребления за всю жизнь не изменится, расходы не растут и человек не стремится наращивать их. В этом случае доход должен быть равен расходу и в первую очередь нужно будет стремится сократить затраты времени для достижения данного дохода.

Мы живём в другом мире и расходы вечно меняющаяся величина, со временем у большинства людей растёт потребление и соответственно расходы. С доходами намного труднее и они зависят от многих факторов, некоторые зависят от человека напрямую, другие косвенные. Мы не можем влиять на экономические потрясения, которые прямо влияют на доходы большинства людей. Учитывая, что на доходы мы не всегда можем прямо влиять, на расходы мы влияем всегда прямо, считаю необходимым в первую очередь следить за своими расходами и держать их не выше 70-80% от доходов.

На какие пункты можно разделить расходы? У каждого человека различные возможности и желания для потребления, для одних автомобиль и сопутствующие расходы обязательны, для других они необязательные. Разделил свои расходы на следующие категории:

Обязательные

- Продукты

- ЖКХ

- Средства гигиены

- Проезд на транспорте или автомобиль

В обязательные расходы стоит добавлять те сферы потребления без которых "нельзя существовать". В данный список стоит добавлять лишь тот тип расходов, который необходим каждый день и без которого не закрываются базовые потребности. В этот список можно добавить лекарства, для людей, которым они необходимы. Нам каждый день нужно питаться, спать в теплом месте, свет, вода, следить за гигиеной и ездить на работу (если работаём далеко от дома). Так же в этот список можно добавить интернет и мобильную связь. Список обязательных расходов формируется в зависимости от человека,.

Предположительные обязательные расходы необходимо закладывать в бюджет и знать примерную величину своего потребления. Часть доходов каждый отчётный период будет тратиться на обязательные расходы.

- Необязательные

Необязательные расходы и как их ещё называю "хотелки" не имеют постоянности. Расходы на "хотелки" должны зависеть от вашего финансового плана и доходов. Именно большие траты на необязательные расходы являются основной проблемой финансового здоровья большинства людей.

Сейчас нет проблем взять обязательства на необязательные расходы и удовлетворить свое эго. Изначально хотел сказать, что многие используют свои доходы на необязательные расходы в ущерб "накоплению финансового жирка", но учитывая потребительские кредиты необязательные категории могут стать проблемой отрицательного баланса.

Нет конкретного списка и все индивидуально. Кто-то тратит все деньги на одежду и косметику, другие на новый компьютер или телефон, третьи на автомобиль.

Правило: траты на необязательные расходы должны быть не больше доходов минус обязательных расходов. Не использовать кредитные средства на данный тип расходов.

Обязательства

- Потребительские кредиты

- Ипотека

- Платежи за съемное жилье

Современное российское общество потребления и капитализм предполагает развитие экономики через повышенное потребление за счет заёмных средств. Кредиты главный враг для финансового здоровья и именно они в большинстве случаев приводят к краху и моральным расстройствам. Каждое обязательство имеет определенный расход и он обязателен вне зависимости от доходов. Взяли потребительский кредит на "стеклянные бусы" - согласились на обязательства и определенные расходы на определенный промежуток времени, ипотека - долгосрочное обязательство, плата за съемное жилье тоже один из видов обязательств.

Обязательства должны стремится к нулю, без них в периоды экономических потрясений у вас будет меньше проблем

Непредвиденные

- Дни рождения

- Лекарства

- Лечение

- Помощь родным и близким

У каждого человека могут быть непредвиденные расходы, которые заранее спрогнозировать нельзя. Вы заболели и вам необходимы лекарства или лечение, придется увеличивать расходы. Вас пригласили на день рождения, нужно тратить деньги на подарок. Вашим родным и близким нужна помощь требующая денежных затрат - дополнительные расходы для бюджета. Непредвиденные расходы необходимо закладывать в бюджет. Большинство людей сталкиваются с проблемами потому что не учли, что могут быть такие расходы, деньги нужны здесь и сейчас, прибегают к обязательствам и втягивают себя в "долговую яму".

Представьте, что у вас сломался холодильник и вам срочно нужен новый, Вы естественно хотите товар не хуже и он стоит не меньше ежемесячной зарплаты. Учитывая, что большинство людей не имеет накоплений, расходы равны доходам, они обращаются к кредиторам и добавляют себе обязательств. Далее данные обязательства отнимают определенный процент доходов на определенный срок, плюс к этому добавляется моральное неудобство и переплата за полученные обязательства.

Проблема банальна - стоит думать хотя бы на шаг вперед и предвидеть данное событие. После покупки холодильника ясно, что он может придти в негодность через определенное время и в это время стоит откладывать на новый. Если соблюдать данное правило, то поломка не будет проблемой, как для бюджета, так и для морального самочувствия. Холодильник прослужит 10 лет и стоит 50 000 ₽, вклады покроют инфляцию, вам необходимо откладывать всего 14 ₽ в день. Согласитесь цифра для доходов смешная? Небольшие суммы в день превращаются в большую и помогают перенести непредвиденные расходы с минимальными потрясениями.

Каждый должен часть своих доходов откладывать в копилку непредвиденных расходов, чтобы в недалеком будущем перенести их с легкостью, как для нагрузки на бюджет, так и морального самочувствия.

Рождения ребенка, финансовые проблемы и распад семьи

Проблема распада семьи - главная долгосрочная проблема современного российского общества. Если разобрать окончательный результат и взять финансовый аспект, то непредвиденные расходы, уменьшение заработка семьи, одна из проблем распада. Если взглянуть в прошлое, то рождение ребенка не является непредвиденным событием и его можно спрогнозировать, но большинство семей не учитывают данный факт с финансовой стороны.

Привычки трудно изменить, сократить потребление в короткие сроки тоже и это надо учитывать в данный для семьи период. Представим, что общий заработок семьи 100 000 ₽ и потребление равно ему. Учитывая данные показатели и наращивание кредитных обязательств большинством домохозяйств, финансового грамотный человек, думающий на шаг вперед сразу же определит будущие перспективы. Рождение ребенка сократит доходы семьи, добавятся дополнительные расходы, потребление сложно сократить.

Что происходит в большинстве случаев после рождения ребенка? Доход семьи по примеру падает до 50 000 ₽, увеличивается количество потребителей, потребление не хочет уменьшаться. Сможет ли семья данный срок прожить без финансовых проблем? Два члена семьи тратили на потреблением 100 000 ₽ и если представить, что у неё обязательств на 20 000 ₽ в месяц, то "финансовая картина" становится мрачнее. Доход 50 000 ₽, обязательства 20 000 ₽ и остается 30 000 ₽ на троих. "Финансовый крах домохозяйства", не спасут даже выплаты от государства, семье необходимо кратно сокращать свое потребление или кратно увеличивать доходы.

Финансовая составляющая один из факторов распада семей, не готово большинство людей сразу же кратно уменьшать свое потребление.

Избежать данных проблем можно, надо думать на один шаг в будущее. Если бы семья до рождения ребенка смогла скопить определенные денежные средства, которые позволили бы в период падения доходов залатать все дыры, то финансовых проблем и не было бы, максимум для "финансового здоровья" семьи была бы проблема сокращения капитала, а не раздумья, как теперь жить и на что потреблять.

Быть, а не казаться?

Современный мир уникален тем, что человек живущий в особняке с современным ремонтом и имеющий автомобиль класса люкс может иметь финансового здоровье и его перспективы хуже среднестатистического гражданина. Человек одетый в обычную одежду может быть счастливее одетого в брендовую.

Капитализм, крупные компании навязывают людям общество потребления, потребитель в их рекламных компаниях фигурирует, как более счастливый человек. Задача компаний продавать свои товары/услуги, цель капитализма наращивать капитал, для этого и используется схема, которую называю "Казаться, а не быть". Учитывая возможность взять на себя обязательства в залог которых люди закладывают свои активы или жизненные ресурсы, данную схему исполнить легче.

"Казаться, а не быть" по такому правилу живет или пытается жить определенное количество людей . Если фотографии с дорогими машинами, в дорогих помещениях от инфо цыган можно объяснить необходимостью для увеличение продаж, то такие действия от обычных людей нерентабельны. Бизнесу важно продавать, данное правило помогает увеличивать доход, он им пользуется. Некоторые люди копируют данную схему, чтобы быть более успешными в глазах окружающих, но за оберткой может быть пусто или приближающий "финансовый крах личности".

Взятые в кредит автомобили, дорогие телефоны и другие товары/услуги, которые презентуют состоятельность сказываются в будущем. Для чего берутся обязательства на увеличение необязательных расходов? Первоочередная цель - человек стремится показывать окружению свою успешность, никто не обращает внимание какими средствами она достигнута.

Представим, что насмотревшись на окружение и навязанное обществом желание иметь автомобиль, семья взяла обязательства. Автомобиль в некоторых ситуациях необходимость, экономия денег на долгосрочной перспективе, но мы будем учитывать данный пример, как навязанное обществом потребление.

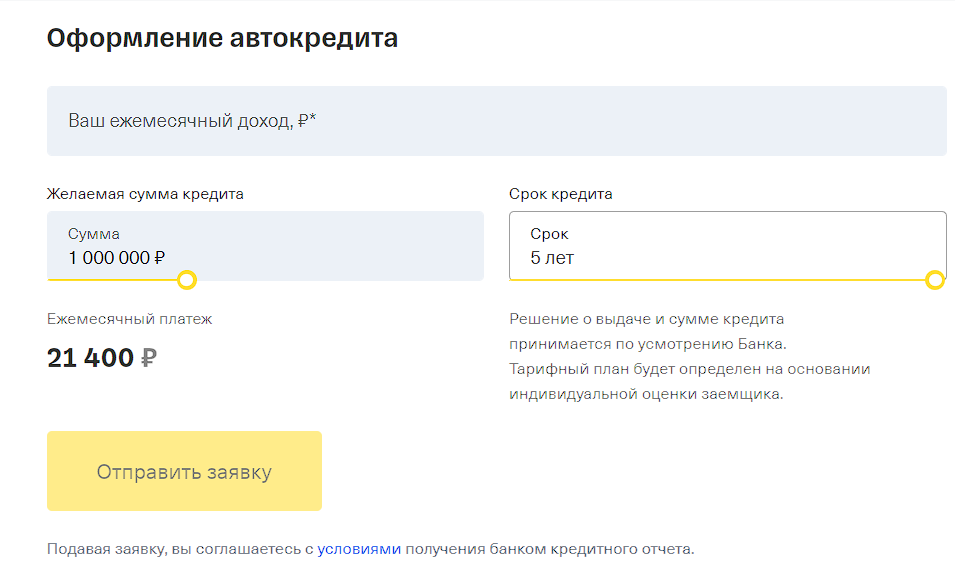

Представим, что на автомобиль семье необходим 1 миллион ₽ и эти деньги они решили взять на 5 лет, итоговый платеж 21 400 ₽. Представим, что семья зарабатывает 100 000 ₽ в месяц, получается только взятые обязательства на автомобиль из-за навязывания обществом отнимает у семьи 21,4% доходов. Если рассмотреть все расходы на показать свой статус в обществе, то многие семьи из-за них уже "в финансовой яме".

Надо стремится к правилу " Быть, а не казаться", жить по средствам, не пытаться показаться "успешным" по правилам современного мира, которые навязали крупные корпорации. Придерживаясь этим правилам можно избежать множество финансовым проблем и быть более счастливым на долгосрочном промежутке времени.

Живя по доходам, учитывая обязательные расходы, резервируя средства на непредвиденные расходы и не потребляя для статуса можно кратно улучшить "финансовое здоровье".

Почему важно иметь положительный баланс?

Мы убедились в том, что рассматривать лучше всего свои расходы, данное действие помогает увидеть проблемные места, устранить их и выйти в положительный баланс расходов/доходов.

Надо понимать, что доходы величина непостоянная, они могут в любой момент существенно упасть и именно во времена трудностей можно по настоящему оценить свои навыки финансовой грамотности.

Расходы каждый человек может контролировать и соблюдать определенные правила, которые он установил в ходе создания финансового плана. Расходы должны прямо пропорционально зависеть от доходов и увеличение потребления должно быть только в следствии повышения доходов. Человек, который зарабатывает на уровне своих обязательных расходов должен в первую очередь думать над повышением доходов, а не потреблением. Крупные компании всеми способами стараются собрать все возможные данные, но большинство людей не собирают даже самые необходимые для своей финансовой грамотности - расходы. Важно не только фиксировать все расходы, но и анализировать полученные данные, делать выводы и применять их для будущего улучшения взаимоотношений с финансами.

Много Вы знаете людей, которые сделали финансовый план на будущий год? Не обязательно расписывать его на бумаге, необходимо держать хотя бы в голове и главное придерживаться его. План почти всегда не реализуется на 100%, но сделав его Вы будете стремиться к выполнению на 100%, даже выполненный на 50% план лучше, чем хаотичная финансовая жизнь. Человек на подсознательном уровне любит игры, задачи и цели, сформировав для себя цель описанную в финансовом плане, Вы на подсознательном уровне будете стремиться к выполнению. Расписав на бумаге план, записывая расходы и анализируя их, можно будет заметить проблемы в балансе, далее надо не только их заметить, но и устранять. Планирование расходов помогает понять необходимый объем доходов, чтобы баланс стал положительным.

Почему нужно иметь положительный баланс доходов и расходов? Стремление к доходам выше расходов улучшает финансовое положение. У вас остаются лишние деньги, которые можно отложить или инвестировать в различные активы, которые будут приносить ещё больше денег. У вас сама собой отпадет проблема в одной из главных сфер жизни, моральное самочувствие у "финансово здоровых людей" лучше, они меньше беспокоятся о денежных проблемах, тратят время на развитие и улучшение жизни. При положительном балансе появляются излишки денежных средств, которые можно отложить и заткнуть дыры в нестабильные периоды, когда трудно держать положительный баланс. Свободные деньги, которые в последующем инвестируются, позволяют получить дополнительную прибыль и увеличить свой капитал. С помощью накоплений можно безболезненно для кошелька закрыть непредвиденные расходы без обращения к кредиторам.

Подводим итоги

Большие числа складываются из маленьких, многие с легкостью переведут год в часы, но не смогут перевести затраты 100 ₽ в день в годовые расходы. Большие числа не формируются моментально и в 99% случаев формируются после длительного промежутка времени, который кажется вечностью, но быстро проходит.

Нынешний тип общества навязанный корпорациям не приводит человека к настоящему счастью. Если следовать трендам общества из рекламных материалов, то финансовый крах максимально близко подойдет к вам. Богатый человек не факт, что счастливей вас или вашего соседа, Вы не знаете все подробности его "красивой" жизни. Разница потребления между людьми не равна разницы их счастья и "финансового здоровья".

Человек умеющий контролировать свои расходы/доходы, соблюдающий баланс, в периоды трудностей перенесет их легче, чем человек не умеющий этого делать и сумма заработка никак не зависит.

Доходы непостоянная величина и большинство столкнется с их падением, хотя в это же время будет верить в вечную стабильность. В некоторых ситуациях мы не можем прямо зависеть на своих доходы, но контролировать расходы сможем. Увеличивать потребление стоит только после увеличения доходов.

Составив план, распланировав бюджет расходов мы сможем улучшить свои финансовые показатели. Расходы можно разделить на различные категории и контролировать траты на них.

Главное быть, а не казаться. Ваше "финансовое здоровье" не скажет вам спасибо если будете жить наоборот, дополнительные траты ради казаться приводят большинство людей к "финансовому краху", который имеет и побочные последствия.

Обязательства и их увеличение приводят к дополнительной нагрузке на бюджет, которые многие не смогут выполнять при первых же финансовых трудностях.

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам