Финансовые проблемы наступают из-за недальновидности будущих трат. Здесь и сейчас всё замечательно, но в будущем на шаг впереди неоднозначно. Технику до 50 000 ₽ берут в кредит или рассрочку не ради оптимизации доходов/расходов, у домохозяйства нет денег для оплаты всей суммы здесь и сейчас. Данное домохозяйство может иметь ежемесячный доход минимум в 2 раза больше стоимости товара, который берётся в кредит, но это ничего не меняет.

Почему такие проблемы? Домохозяйство не думает о будущем, живёт здесь и сейчас, не создаёт амортизационную копилку, которая в будущем поможет обновить непригодную для использования вещь. За ежемесячным пятизначным доходом домохозяйства сразу же после получения выстраивается очередь кредиторов. У домохозяйства нет свободных 50% ежемесячного дохода и опять приходится прибегать к услугам кредиторов.

Если не можете здесь и сейчас оплатить покупку стоимостью не более месячного дохода домохозяйства, значит финансовые проблемы близко и придется жертвовать потреблением.

В обязательствах нет ничего плохого, но часто обязательства невыгодны домохозяйству. Если мне нужен товар за 100 000 ₽ и магазин предлагает рассрочку на 2 года без переплат - выберу рассрочку, вложу данные деньги в низкорискованные доходные инструменты и смогу снизить реальную стоимость. Такое бывает редко и к рассрочке или кредиту домохозяйства обращаются из-за нехватки средств на покупку здесь и сейчас на свои средства без последствий для бюджета.

Разделить домохозяйства можно на категории:

- Большинство потребительских активов взяты на заёмные средства

- Большинство потребительских активов взяты за собственные средства

- Все потребительских активы взяты за собственные средства и есть накопления

К поговоркам: "Жить надо здесь и сейчас", "Дал бог зайку, даст и лужайку", прибавьте чрезмерное желание потреблять и наложите на заёмные средства и получится коктейль "Адская смесь финансовых бед"

Большинство вещей, используемых для жизнеобеспечения и комфортной жизни со временем, приходят в негодность, возникает привыкание, добавляем развитие технологий и увеличивающийся список необходимых для жизни товаров.

Каждый товар приходит в негодность. Каждый товар требует затрат. Большинство вызывают привыкание к комфорту.

С каждым годом количество товаром которыми пользуется домохозяйство увеличивается, большая часть из них постоянные. После устаревания или выхода из строя товар заменяется на новый. Каждый товар требует затрат, каждый человек пользуется больших количеством товаров, каждый амортизируется и каждый день помимо основных расходов на жизнеобеспечение мы несём амортизационные затраты, которые на конкретный день не заметны, но в будущем могут сильно "ударить" по кошельку. Девять лет работала стиральная машинка, сегодня она работает, но завтра ломается, необходима здесь и сейчас, приходиться брать заёмные деньги для покупки.

Представим, что домохозяйство зарабатывает две средних по России зарплаты по Росстату (100-120 тысяч ₽ в месяц). 100 000 ₽ раз в 10 лет для данного домохозяйства большие деньги? На сроке в десять лет - нет, проблема в том, что большинство вынуть здесь и сейчас 100 000 ₽ не сможет и придется залезать в обязательства или жертвовать потреблением. Взятый кредит на средства потребления - сигнал проблем с финансами в домохозяйстве.

Взятый кредит или рассрочка и проблема с потреблением решается, аналог обезболивающего и домохозяйство на время забывает о своём финансовом положении.

Учитывая количество товаров, используемых для улучшения качества жизни, срок погашения кредита на товар длительного пользования не меньше половины срока его полезного использования.

На некоторое время улучшается здоровье "пациента", после того как падает ежемесячный платеж по обязательствам и ему кажется, что "финансово вылечился", но потом товары опять выходят из строя, наступает очередной цикл проблем и решение с помощью кредиторов.

Что делать? Всё банально просто, на каждую вещь необходимо откладывать деньги в течение её срока полезного пользования. У вас есть стиральная машинка, она вам необходима для выполнения жизненного процесса, срок её службы 10 лет, стоимость 50 000 ₽ в нынешнем эквиваленте денег. Домохозяйство откладывает определенную сумму ежемесячно и через 10 лет нет необходимости обращаться к кредиторам. 5000 ₽ в год - 100 ₽ в неделю. Подъемная сумма? Не стоит расслабляться, потому что товаров больше ста и все амортизируется, каждый день требуют откладывать деньги, чтобы в будущем не оказаться в затруднительной финансовой ситуации.

Можно не замечать проблему, если дорогостоящие покупки не делаются в один период и следующая обходится без кредиторов. Показательной станет покупка, которую "переварить" здесь и сейчас на собственные средства домохозяйство не сможет. Представим, что пришел срок капитального ремонта жилплощади и нужен миллион ₽, сможете здесь и сейчас осилить данную сумму? Разделим на десять лет - 274 ₽ в день или 8 000 ₽ в месяц. Потребительский кредит на миллион ₽ или откладывать 8 000 ₽ в месяц? Ежемесячный платеж по кредиту не будет меньше, в одном случае мотивирует дядя и кнут, в другом нужна финансовая дисциплина.

Любой товар амортизируется. Стоимость покупки, срок полезного использования и инфляция позволяют понять, сколько денег требуется откладывать в месяц, чтобы в будущем не испытывать финансовых трудностей при обновлении товара потребления.

Формирование бюджета расходов

Чтобы что-то откладывать, надо иметь свободные средства после трат на жизнеобеспечение

Каждый товар - актив, если он куплен на заёмные деньги появляются обязательства. Многие начитались Кийосаки и путают определение актива. В данной статье рассматриваем амортизационные/потребительские активы, которые необходимы для жизненных процессов, они через определенный срок приходят в негодность и требуют обновления.

Что происходит в бухгалтерском балансе, когда покупаем товар за 50 000 ₽? Покупка за собственные средства - списываем с баланса "Деньги" 50 000 ₽ и заносим на баланс "Товар" - 50 000 ₽, указываем срок полезного использования. При покупке на заёмные средства в графу обязательства заносим сумму выплат за весь срок кредита или рассрочки, в графу амортизационные/потребительские активы купленный товар и его стоимость. В последующем каждый год "амортизируем" и после половины срока полезного использование по балансе будет стоить 25 000 ₽. В момент списания товара в утиль должна быть сумма для покупки аналогичного без использования заёмных средств и "стресс тестов" бюджета.

Покупая на свои, амортизируем товар на сумму значительно меньше, чем на заёмные. Представим, что товар стоит 50 000 ₽, откладывая на вклад по 100 ₽ в неделю, в течение 10 лет мы сможем победить инфляцию и после 10 лет купить аналогичный по качеству товар. С кредитом срабатывает обратный эффект: вначале гасим кредит, возьмём 15% годовых и 5 лет, учитываем, что товаров, взятых в кредит у нас десятки. За 5 лет переплата 40%, товар через 5 лет идёт под списание и опять придётся искать необходимую сумму.

Основная сложность - изначально иметь деньги для покупки необходимого товара без обязательств.

Можно рассматривать вариант - не покупаю, пока не могу позволить на свои, живу как есть. Многие не могут так жить во времена доступных кредитов и маркетинга. Домохозяйство могло без потери качества обходится без десятка вещей, но покупает товары в кредит, которые помимо ежедневного сжигания денег ещё дополнительно сжигают амортизацией.

Структура расходов и накоплений

У каждого человека есть расходы. Каждый потребитель вне

зависимости от возраста.

У каждого разная корзина потребления, разные необходимости, разный эгоизм потребления. Одному хватает обычного телефона, другому нужен новый Iphone в первые дни релиза. Один может питаться дома, другой привык в кафе и ресторанах. Нет плохих или хороших, всё зависит от финансовых возможностей и культуры потребления.

Разделил расходы на категории:

- Необходимые для жизнеобеспечения

Затраты на товары и услуги необходимые для жизни в первую очередь.

- Продукты

- Бытовые (гигиена и бытовая химия)

- ЖКХ

- Здоровье

- Интернет-мобильная связь

- Улучшающие качество жизни

Затраты на товары и услуги, которые улучшают качество жизни и выполнение жизненных процессов.

- Электроника

- Одежда

- Улучшения квартиры (мебель, техника)

- Развлекательные

- Путешествия

- Отдых (кафе, рестораны и так далее)

- Предметы роскоши

В данную категорию можно добавить машину, особенно тем, кто её использует, как средство для статуса. Посчитайте амортизацию машины и поймете почему для многих это предмет роскоши.

- Форс-мажоры и другое потребление

Все остальные затраты, которые не входят в категории выше

- Транспорт

- Подарки

- Программное обеспечение и подписки

- Банковские услуги

- Книги

Проблема большинства - не планируют годовой бюджет.

Следствие - приоритет на развлечения и предметы роскоши вместо важных категорий.

Многие не понимают хватает им доходов покрывать расходы, не прибегая к займам.

Если бюджет не спланировал, нет лишних денег и перекос идёт на не приоритетные категории, то в будущем приходится влезать в долги, чтобы обеспечить траты на необходимые категории, всё взаимозависимо. Сегодня съездили в Турцию на две недели, завтра пошли брать кредит на холодильник, после завтра покупаете еду с помощью кредитки с льготным сроком. Даже в этом случае многие не видят финансовых проблем и считают, что всё нормально и есть большой срок, чтобы вернуть на кредитку потраченные средства и выплачивать по графику за новый холодильник.

Амортизационная копилка - решение проблемы

Перед тем как формировать амортизационную копилку нужно сверстать бюджет, сравнить планируемые расходы с доходами. Произвести инвентаризацию амортизационных/потребительских активов и сделать фокус на тех, которыми постоянно пользуетесь. Старайтесь как можно меньше товаров оставить в потреблении, каждый дополнительный товар требует дополнительных денег, чем дороже товар, тем больше он требует отчислений в амортизационную копилку.

Если надо возить длинные доски, не надо покупать белый лимузин, берём технику под задачу.

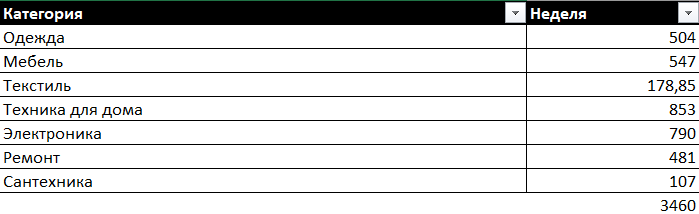

Разделил амортизационную копилку на категории:

- Одежда

- Мебель

- Текстиль

- Техника для дома

- Электроника

- Ремонт

- Сантехника

В категории "Одежда" мои амортизационные отчисления в неделю 504 ₽, стоимость активов по закупочной цене - 112 000 ₽, средний срок полезного использования - 4,27 года.

Можно посчитать текущую балансовую стоимость, в моём случае по одежде - 22 000 ₽, накопления в амортизационной копилке - 90 000 ₽. Будущие покупки одежды будут оплачены с помощью амортизационной копилки. Некоторая одежда не пришла в негодность, относительно заложенного срока и не требует замены.

На что должно быть направлено внимание? Представим, что товар на данный момент стоит 1 000 ₽, срок эксплуатации- 3 года, прогнозируемое подорожание через 3 года - 30%. Нужно в течение 3 лет отложить 1 300 ₽, надо рассчитать недельное пополнение, которое индексируется на ключевую ставку. Если не прибегать к сложному проценту, то надо откладывать - 8,33 ₽. Если учитываться сложный процент и 7,5% годовых, то сумма падает до 7,47 ₽. С суммой в 1000 ₽ разница кажется незначительной, но если взять 1000 товаров по 1000 ₽, то недельная сумма пополнений падает на 860 ₽.

В моём случае пополнять амортизационную необходимо на 3 460 ₽ в неделю, с учётом погрешностей округлил до 4 000 ₽ в неделю или 208 000 ₽ в год, чтобы в будущем не испытывать проблем с обновлением амортизационных/ потребительских товаров.

Как хранить амортизационную копилку ?

Зависит от потребительской корзины, срока амортизации, текущего состояния дел и валюты трат. Учитывая нынешнюю ситуацию с производством товаров большую часть амортизационной копилки лучше хранить в валюте или финансовых активах, номинированных в юанях. Большинство товаров, используемых мной, производятся в Китае, за 5 лет в юанях они выросли незначительно. Учитывая информацию, можно выбирать максимально надежные инструменты для амортизационной копилки и выбирать преимущественно ценных бумаги в юанях.

Амортизационную копилку можно хранить на вкладах, покупать паи, облигации. В некоторых случаях часть копилки можно рассматривать для покупки акций. Важно помнить, что главное надежность и подходить к выбору активов, не стремясь максимально заработать на них. Капитальный ремонт не требуется здесь и сейчас, на него деньги могут понадобиться через 10-20 лет. Если ещё много времени, деньги, выделяемые на амортизационную копилку под ремонт, можно вкладывать в более рискованных инструментах.

В моем случае:

- Одежда - 4,27 года

- Мебель - 15,21 лет

- Текстиль - 5,77 лет

- Техника для дома - 10,46 лет

- Электроника - 5,4 лет

- Ремонт - 20 лет

- Сантехника - 12,75 лет

Не стоит считать числа точными, в любой момент прогноз по амортизации может не сбыться и холодильник "крякнет" через 5 лет. Прогноз не сработает, нужно будет вынимать сумму из копилки здесь и сейчас. Может быть наоборот: закладывали срок службы 3 года, вещь через 3 года совсем далеко от списания. В моем случае полезный срок использования ноутбука - 5 лет, текущим пользовался редко, подходит для задач, менять не собираюсь и идёт сглаживание прогнозов. Часть списанных товаров можно продать на вторичном рынке и заработать.

Сроки эксплуатации, рост стоимости товара в будущем, всё носит информационный характер.

Основная цель амортизационной копилки - в будущем без заёмных средств приобретать товары, вышедшие из строя.

Проблемы миллионеров и стресс-тест в 2020 году

Помните различные ограничения в 2020 году и печальное финансовое положение многих представителей российской эстрады? Проблема банальна - слабая финансовая грамотность и планирование. Какие могут быть проблемы с деньгами если зарабатываешь десятки миллионов в месяц? Дело не в заработках, а в потребление и планировании. Можно зарабатывать 10 миллионов ₽ в месяц и тратить 20 миллионов ₽ с учётом заёмных средств, но, когда уменьшается заработок приходит "стресс-тест" для кошелька.

Большинство не видят причину в неправильном планировании трат, а смотрят только на сумму.

Что мешало представителю эстрады жить на 50% заработков в месяц и другие откладывать? Желание повышенного потребления и вера в вечный стабильный заработок. Не важно ваши доходы 50 000 ₽ или 50 миллионов ₽ в месяц. Многие уверены, что заработок стабилен, бюджет можно закладывать на уровне заработка, накладывать на себя обязательства и жить сегодняшним днем. Всё до первого стресс-теста, который "оголит" все финансовые проблемы домохозяйства.

Что случилось с представителями эстрады? Они ныли, что практически выживают и им срочно нужна работа. Люди зарабатывающие миллионы рублей не смогли и года прожить без заработков. Если бы у них был сформирован бюджет, копилки, инвестиционные портфель, копилка защиты потребления, то не было бы проблем пережить ограничения 2020 года.

Многие выли про тяжелое финансовое положение и рассказывали про необходимость учить людей финансовой грамотности. Трудно учить людей финансовой грамотности, когда они считают, что у них всё хорошо и жить надо сегодняшних днём, когда им говорят, что надо тратить 100% доходов и влезать в обязательства. Большинство учатся только на своих ошибках и то не всегда, особенно когда проблема быстро пропадает. Большинство видят проблему не в своих расходах, а в доходах, считая, что они слишком малы.

Не задумывались почему много семей распадаются, особенно через пару лет после рождения детей? Уход одного члена домохозяйства в декретный отпуск и сокращение доходов с прибавление ещё одного человека серьезный финансовый стресс-тест. Что мешает снизить стресс и делать накопления? Вечная вера, что все будет хорошо и надо жить сегодняшним днем. Сегодня доход на уровне двух средних заработных плат по стране на двоих, всё тратим и влезаем в обязательства. Завтра нас трое и 1,5 средних зарплаты, но потребление уменьшать не хотим.

Человек с большим стрессом переносит уменьшение потребления. Потребление легко увеличить, выработать привычку, но трудно вернуть на несколько ступеней назад.

Подводим итоги

Просто откладывать 10% от заработков и вкладывать в инструменты фондового рынка как учат по стандарту – путь в никуда. Расходы важнее доходов, важно смотреть в финансовом плане на шаг вперед. Аудит трат и потребления, активов и обязательств нужен для понимания реальности.

Придуманная трудность аудита часто оправдание и защита лени своих границ, создать список товаров потребления не займет больше четырех часов, можно сделать не за один заход. Придёт понимание сколько нужно откладывать в месяц, чтобы поддерживать потребление, без розовых очков, где 10% от заработков за 30 лет со сложным процентом обеспечит безбедную старость. В большинстве случаев 10% не покроют даже покупку дорогостоящих товаров потребления. Мне минимум надо 200 000 ₽ в год чтобы поддерживать свое текущее потребление.

Проблема большинства домохозяйств - с учётом потребления им реально нечего инвестировать. Сломается дорогостоящая техника и придется продавать ценные бумаги, чтобы купить на замену. Парадокс: со значительным увеличением доходов многие выберут жить здесь и сейчас, не откладывать на будущие покупки без обязательств.

Домохозяйство может умеренно потреблять и быть счастливым, каждая ненужная вещь увеличивает финансовую нагрузку, меньше вещей потребления – меньше нагрузки, надо меньше денег, можно свободней жить на меньшие суммы. Компаниям и банкам нужны потребители и заёмщики, им не нужны рациональные потребители, которые в добавок умеют считать. Кто тогда будет покупать ненужный хлам? Рациональный потребитель кошмар для компаний и банков.

Делайте выводы, разумно расходуйте, потребляйте скромно, комфортно, формируйте амортизационную копилку, вкладывайте в надежные инструменты и тогда у вас не будет финансовых проблем.

Основные мысли статьи

Цель амортизационной копилки - в будущем без финансовых проблем приобретать товары, которые вышли из строя.

Если не можете здесь и сейчас оплатить покупку стоимостью не более месячного дохода домохозяйства, значит финансовые проблемы близко и придется жертвовать потреблением.

Чтобы что-то откладывать, надо иметь свободные средства после трат на жизнеобеспечение.

Перед тем как инвестировать надо провести аудит трат и потребления, активов и обязательств, только потом постепенно откладывать часть свободной суммы и вырабатывать привычку.

Каждый товар приходит в негодность. Каждый товар требует затрат. Каждый товар вызывает привыкание к комфорту.

Любой товар амортизируется, если взять стоимость его покупки, срок амортизации и инфляцию, то можно понять, сколько денег требуется откладывать в месяц, чтобы в будущем не испытывать финансовых трудностей при обновлении.

Проблема большинства - не планируют годовой бюджет.

Следствие - приоритет на развлечения и предметы роскоши вместо важных категорий.

Многие не понимают хватает им доходов покрывать расходы, не прибегая к займам.

Читателю:

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшие награды:

ваш комментарий

лайк, если материал вам понравился

подписка, если хотите видеть в ленте Дзена мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Ни к чему не принуждаю. Хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.