Оптимизатор по жизни

1451

подписчик

Меня зовут Дмитрий и Я оптимизатор по жизни

Мой принцип - оптимизация всего и вся без потери качества

На страницах канала мы будем учиться оптимизировать жизненные процессы без потери качества

Вы так же можете меня найти в Тинькофф Пульсе - ник dmz91

Меня зовут Дмитрий и Я оптимизатор по жизни

Мой принцип - оптимизация всего и вся без потери качества

На страницах канала мы будем учиться оптимизировать жизненные процессы без потери качества

Вы так же можете меня найти в Тинькофф Пульсе - ник dmz91

5 месяцев назад

Делаем это в начале года и кратно улучшаем финансовые результаты

Управление финансами домохозяйства не отличается от корпорации, единственное различие – объёмы обрабатываемой информации. Можно так же сформировать отчёт о доходах и расходах, отчёт о движении денежных средств, баланс. Анализ данных позволяет улучшить результаты. Взяв лучшее от компаний с получением и анализом данных, перенеся на домохозяйство, мы можем кратно улучшить финансовые результаты. Счастье – результаты минус ожидания. Планы должны быть с пониманием неполного выполнения и удовлетворения от выполненного...

6 месяцев назад

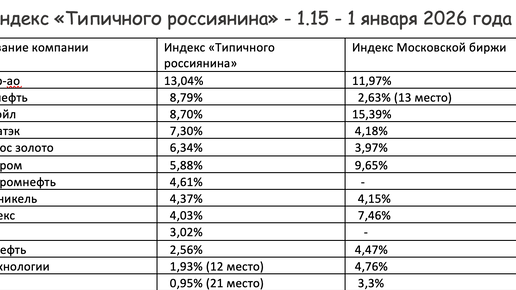

🧨 Индекс «Типичного россиянина» — версия 1.15

По традиции 1 января поддерживаю работников сферы торговли, работаю полдня и делаю пост для блога. Закончился 2025 год, первый день января — лучший для обновления индекса «Типичного россиянина». В прошлом году прекратил ежеквартальное обновление ввиду отсутствия интереса подписчиков. Данное обновление 15-е по счету. В отчёте сравним стоимость портфеля 2024 и 2025 года и посмотрим изменения по сравнению с 2024 годом. 👉 Правила индекса «Типичного россиянина» • Главная метрика индекса «Типичного россиянина» — количество граждан России...

6 месяцев назад

Криптовалюта и СБП для акций – новые инициативы ЦБ

В 2026 году ЦБ планирует ввести полноценное регулирование инвестиций в криптовалюты. С 2027 года в административном и уголовном кодексах появятся статьи за нелегальный оборот криптоактивов. Законодательная база должна быть подготовлена к 1 июля 2026 года. Изначально ЦБ хотел дать доступ к криптовалютам только суперквалифицированным инвесторам с активами от 100 миллионов рублей или доходом от 50 миллионов рублей. Квалифицированным инвесторам только после специального тестирования. Любую криптовалютную деятельность, не одобренную ЦБ, признать нелегальной...

6 месяцев назад

Как инвестору законно уменьшить налоговую базу по итогам 2025 года

31 декабря 2025 года брокеры зафиксируют прибыль/убыток клиентов, и по итогам положительных результатов брокер взыщет необходимую сумму на НДФЛ и переведет в ФНС. Возможность для инвестора сократить налоговую базу, вернуть излишки, списанные брокером при выводе средств в течение года. 👍 После прочтения узнаете, как законно уменьшить налоговую базу с дохода на фондовом рынке. Каждый инвестор может иметь брокерский и/или индивидуальный инвестиционный счет (ИИС), в зависимости от вида счёта зависит налоговая база и окончательный налог на прибыль по итогам года...

6 месяцев назад

Инвестор и математика. Маркетинг и эмоции.

Вначале важно, что умножаешь, в конце — на что. Независимо от чисел капитала инвестору нужна простая математика, в ней нет трудных формул для расчета точности запуска «Орешника» в различные погодные условия, достаточно математики 5–7 класса средней школы. Знания у каждого окончившего 9 классов есть, но глушатся под маркетингом и эмоциями. Благодаря эмоциям ощущения реальности совершенно разные. Математика прекрасна тем, что её невозможно обмануть, если убрать эмоции и приемы маркетинга. Хорошая...